S&P 500

Обзор на 2 юли

Американски пазар: биковете държат своето, по-широкият пазар води

Основните американски индекси във вторник: Dow +0.9%, NASDAQ -0.8%, S&P 500 -0.1%.

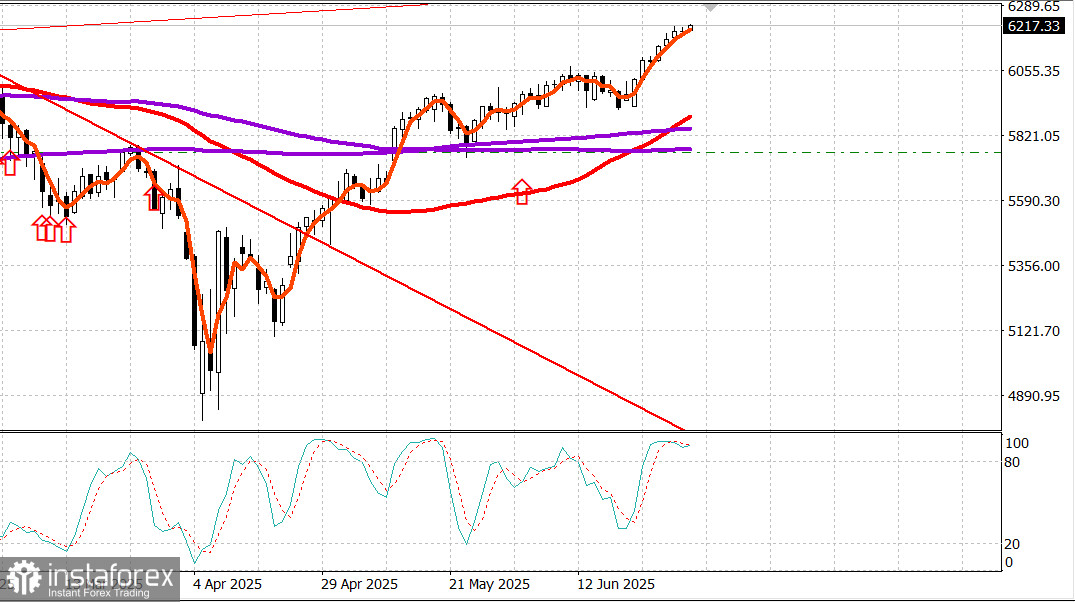

S&P 500: 6,198, диапазон на търговия: 5,700-6,300.

Вчера беше първият ден на търговия от третото тримесечие и по-широкият пазар пое водачеството.

Акциите с малка и средна капитализация, стойностните акции и "другите 493" акции в S&P 500 окупираха водещи позиции, докато много от акциите с висока капитализация и растежа отбягаха от вчерашното покачване.

Лентата отразяваше активността по ребалансиране на фондовия пазар. Тези усилия бяха подкрепени от известен оптимизъм за перспективите за растеж, произтичащ от доклада JOLTS, показващ значително увеличаване на свободните работни места през май, доклада ISM Manufacturing Index, показващ по-бавен темп на свиване през юни, и приемането на Сената на своята версия на "Едно голямо, красиво законопроект" с гласуване 51-50, решено с гласуването на вицепрезидента Vance за решаване на равенството.

Този законопроект беше върнат обратно в Камарата на представителите, която ще започне обсъждането в 9:00 ч. ET в сряда, според изявление на Камарата на мнозинството Emmer.

След края на дебата ще последва гласуване, създавайки възможност законопроектът да бъде на бюрото на президента за подпис до 4 юли.

Пазарът на облигации прие тези и други развития с известни резерви, вярвайки, че те могат да предотвратят понижение на лихвените проценти през юли.

Други събития включваха бележка на председателя на Фед Jerome Powell на форума на ECB за централното банкиране, че Фед вероятно би вече понижил лихвените проценти, ако не беше за мащаба на обявените тарифи, и доклад на Bloomberg TV, че президентът не обмисля удължаване на паузата по тарифите след 9 юли.

Президентът също спекулира, че САЩ е малко вероятно да постигне споразумение за тарифи с Япония.

Доходността на 2-годишните облигации нарасна с пет базисни точки до 3.77%, а доходността на 10-годишната бележка се увеличи само с две базисни точки до 4.25% по време на търговията, което изравни кривата.

Вчерашните усилия за ребалансиране на фондовия пазар бяха очевидни в по-доброто представяне на равнотегловния индекс S&P 500 (+1.2%) в сравнение с индексa S&P 500 на база пазарна капитализация (-0.1%), който беше под натиск от загуби в Tesla (TSLA 300.71, -16.95, -5.34%), NVIDIA (NVDA 153.29, -4.70, -2.97%), Meta Platforms (META 719.22, -18.87, -2.56%), Microsoft (MSFT 492.05, -5.36, -1.08%), и Alphabet (GOOG 176.91, -0.48, -0.27%).

Слабото представяне на Tesla беше усложнено от опасенията относно силните възражения на Илон Мъск срещу приемането на "Един голям, красив законопроект" и предложението на президента, че правителството може да се наложи да обмисли намаляване на субсидиите за неговите компании.

Проблемите на Tesla не окачиха тежест върху сектора на потребителските дискреционни стоки в S&P 500 (+0.2%), който беше подкрепен от печалби на Amazon (AMZN 220.46, +1.07, +0.49%) и силни ралита в казино акциите след окуражаващия отчет на брутния приход за юни от Макао.

Най-добре представящите се сектори за деня бяха материали (+2.3%), здравеопазване (+1.4%), енергия (+0.8%) и стоки от първа необходимост (+0.8%).

Единствените два сектора, маркирани със загуби бяха комуникационните услуги (-1.2%) и информационните технологии (-1.1%). Последният би спаднал още повече, ако не беше силата, показана от Apple (AAPL 207.82, +2.65, +1.29%).

Процентите на разширяване отразяваха широк интерес към покупки под повърхността на индекса. Компанията на NYSE с 3 към 1 водеше спрямо компанията на Nasdaq 5 към 4.

Годишно представяне до момента:S&P 500: +5.4%Nasdaq: +4.6%DJIA: +4.5%S&P 400: +0.6%Russell 2000: -1.6%

Данни за преодоляване:

ISM Индекс за производството нарасна до 49.0% през юни (консенсус 48.8%) от 48.5% през май.

Разделителната линия между разширяване и свиване е 50.0%, така че данните за юни показват, че активността в производствения сектор се е свила с малко по-бавен темп в сравнение с предходния месец.

Главният извод от доклада е, че той има повече стагфлационна аура (индексът на нови поръчки и индексът на заетост се свиха с по-бързи темпове, докато индексът на цените се увеличи с по-бърз темп), което ще направи политическите дискусии на Фед по-сложни и гледната точка на пазара за мисленето на Фед по-фрустрираща.

Общите разходи за строителство паднаха с 0.3% месечен спрямо май (консенсус -0.2%) след ревизирано надолу 0.2% спадане (от -0.4%) през април.

Общите частни разходи за строителство намаляха с 0.5% месечно, докато общите държавни разходи за строителство се повишиха с 0.1% месечно. Годишно, общите разходи за строителство намаляха с 3.5%.

Главното заключение от доклада е същото като през предходния месец: спадът в новото еднофамилно строителство, притиснат от по-високи разходи, стана водещата сила зад слабостта в разходите, свързани с жилища.

Броят на свободните работни места, JOLTS, се увеличи до 7.769 милиона през май от ревизирано нагоре 7.395 милиона (от 7.391 милиона).

Увеличаването на свободните работни места показва, че пазарът на труда все още е в относително стабилна форма, което може да доведе до това Фед да се въздержи от намаляване на лихвените проценти, ако инфлационните натиски не бъдат обуздани.

Юнският S&P Global US Manufacturing PMI – окончателен (реален 52.9; предишен 52.0)

Енергия: Брент суров петрол на $67.20, увеличение с приблизително $0.50

Заключение: Американският пазар остава силен, затова препоръчваме поддържане на дългосрочни позиции. Нови дългосрочни позиции биха били разумни само след силна корекция.