Финансовите пазари реагираха положително на публикуването на данните за заетостта в САЩ за юни. Работните места нараснаха със 143,000, надминавайки прогнозите на анализаторите от Bloomberg. Числата за април и май бяха ревизирани нагоре, а безработицата спадна до 4.1%. След първото спадане на заетостта в частния сектор според данните на ADP от 2023 г., тези числа се възприеха като истинска победа за S&P 500. Борсовият индекс отпразнува с още един рекорден връх — четвърти за последните пет дни и седми от началото на годината.

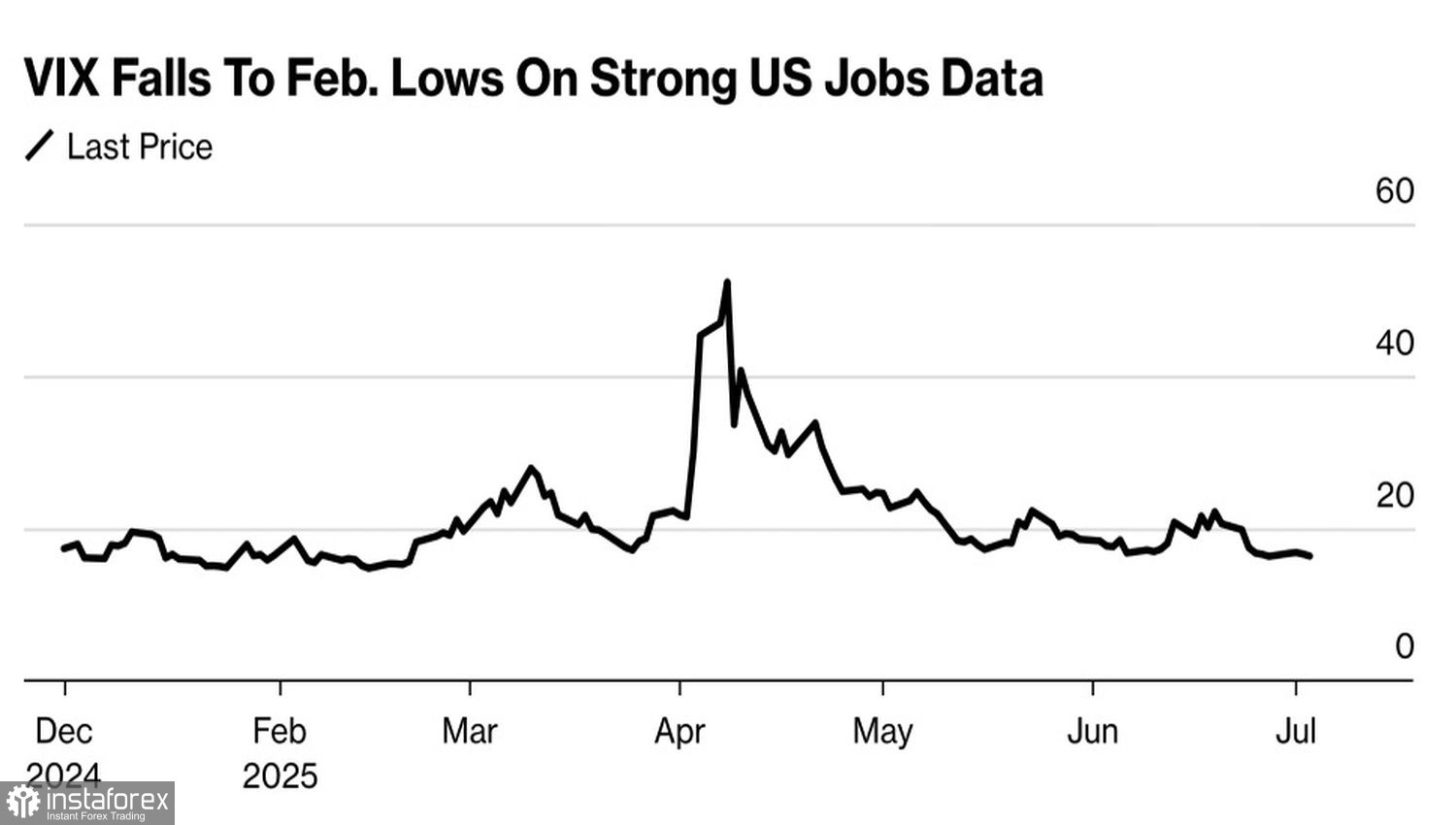

CFRA повиши целевите нива за широкия борсов индекс до 6,525 до края на годината и 6,850 през следващите 12 месеца — около 10% над текущите нива. Фирмата е впечатлена от бързото възстановяване на S&P 500 след корекция от 19%. Тя отбелязва, че типичните печалби на акциите след корекция от Втората световна война насам са средно около 10%. Индексът на волатилност се е понижил до най-ниското си ниво за последните 4 месеца, а финансовите съветници смятат, че все още не е късно за закупуване на акции.

Динамика на VIX Индекса на Волатилност

Тези виждания и прогнозите на CFRA са в контраст с резултатите от последното проучване MLIV Pulse. Инвеститорите смятат, че ще бъде трудно за S&P 500 да организира друго силно рали от сегашните нива. Само 27% от 168-те анкетирани очакват индексът да бъде по-висок след месец, докато 43% предвиждат спад.

Подкрепа за фондовия пазар също дойде от Конгреса, който прие „големия и красив“ законопроект за намаляване на данъците с 3.3 трилиона долара, предложен от Доналд Тръмп. Според Белия дом, това законодателство ще увеличи икономиката на САЩ с 4.6–4.9% през следващите четири години—изход, който би бил отличен за акциите. Скептиците не са съгласни. Vanguard оценява, че фискалният стимул ще добави само 0.2–0.5 процентни пункта към БВП до 2026 година. Goldman Sachs очаква дори по-ниско въздействие, като отбелязва, че тарифите ще намалят БВП с около 1 процентен пункт.

Законопроектът се описва като бреме за бъдещите поколения. Прогнозите са, че той ще увеличи националния дълг от сегашните 100% от БВП на 127% до 2034 година. Интересно е, че Скот Бесент обосновава мантрата на Белия дом за силния долар с дългосрочната сила на икономиката на САЩ. Аргументът е, че сегашната администрация трябва да ускори икономическия растеж, за да останат пазарите в САЩ най-привлекателни за глобалните инвеститори в бъдеще.

Междувременно, се разпространяват слухове, че Доналд Тръмп може да обяви нови тарифи преди 9 юли. С пазарите, които в момента са затворени, президентът на САЩ има уникалната възможност да избегне предизвикването на продажби с негативни новини. Ако това се случи, вероятността за отваряне с пропадане на S&P 500 в началото на следващата седмица се увеличава.

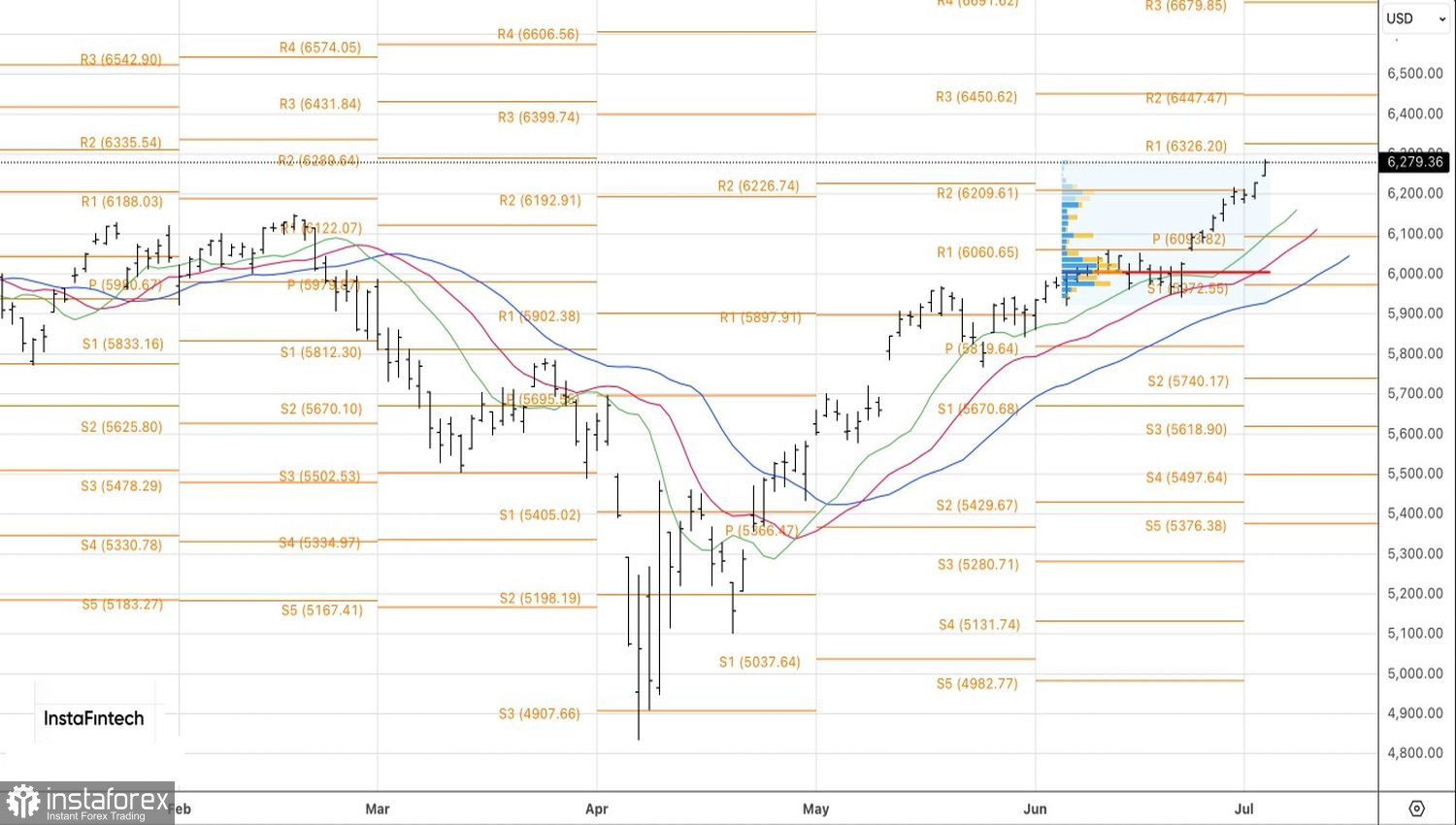

Технически, на дневната графика, ралито на S&P 500 набира инерция. Дългите позиции, открити от 6,051, изглеждат като добра сделка и споменатите по-рано цели от 6,325 и 6,450 се приближават. Има смисъл да се придържате към стратегия за купуване на S&P 500—освен, разбира се, ако президентът на САЩ не провали всичко.