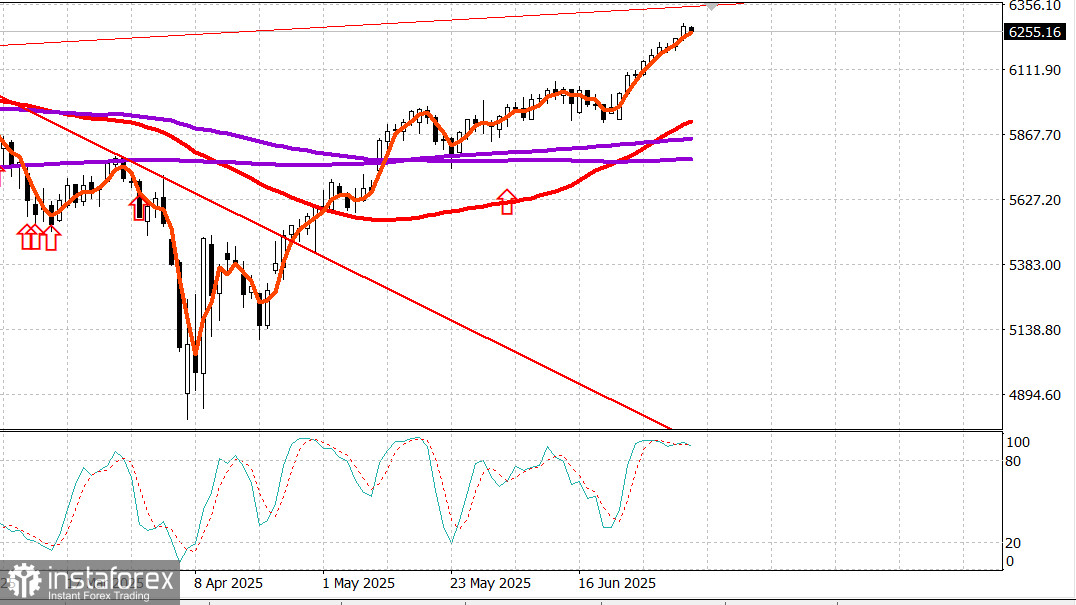

S&P500

Обзор на основните индекси на американските фондови пазари в четвъртък:

- Dow: +0.8%

- NASDAQ: +1%

- S&P 500: +0.8%

- S&P 500 закрива при 6,279, в диапазон на търговия от 5,900 до 6,400.

Финансовите пазари в САЩ ще бъдат затворени в петък заради празника Ден на независимостта.

Фондовият пазар стартира с ръст в четвъртък, след като беше публикуван по-добър от очаквания NFP отчет за юни точно преди отварянето на сесията, и запази този импулс през цялата сесия. И S&P 500 (+0.8%), и NASDAQ Composite (+1.0%) затвориха на нови рекордни нива.

Фючърсите върху акции бяха относително стабилни в очакване на отчета, но скочиха след като данните показаха спад в безработицата, по-малко първоначални искове за безработица и увеличение на заетостта.

Nonfarm payrolls в САЩ показаха някои слабости, включително:

- спад в дела на участие в работната сила, увеличаване на броя на дълготрайно безработните (27+ седмици),

- и намаляване на средната работна седмица от 34.3 на 34.2 часа.

Въпреки това, пазарите до голяма степен игнорираха негативните детайли и се изкачиха до нови върхове през сесията.

По-силни от очакваните данни за труда намалиха надеждите за намаление на лихвите през юли. Според CME FedWatch Tool, пазарът вече вижда само 4.7% вероятност за намаление на лихвените проценти с 25 базисни точки на сесията на FOMC през юли, в сравнение с 23.8% ден по-рано.

Президентът на Фед от Атланта, Raphael Bostic (член без право на глас в FOMC), каза пред CNBC, че икономиката на САЩ все още може да срещне продължителни инфлационни натиск поради тарифите. Той подкрепя подхода на Фед "изчакай и виж" и отбеляза, че докато пазарът на труда остава силен, наемането се е забавило.

Доходността на облигациите остава висока, отразявайки добрите икономически данни и намалените очаквания за намаления на лихвите:

10-годишна доходност на Държавни облигации: +5 б.т. до 4.35%

2-годишна доходност: +10 б.т. до 3.89%

Фондовият пазар показа устойчивост, като всички 10 сектора завършиха на положителна територия. Възходящите пазарни участници превъзхождаха падащите с повече от 2 към 1 и на двата обмена.

Техниката водеше увеличението (+1.1%) след новината, че администрацията на Тръмп отмени ограниченията за износ на софтуер за чип дизайн към Китай. Това подтикна акции на фирми за чип дизайн:

Synopsys (SNPS): +4.6% до $547.00

Cadence Design (CDNS): +5.2% до $327.00

Силната техника подкрепи големите капиталовложения като цяло, с това, че индексът Vanguard Mega Cap (+1.1%) превъзхождаше S&P 500 за втори пореден ден.

Годишно изпълнение до момента:

- S&P 500: +6.8%

- NASDAQ: +6.7%

- Dow Jones: +5.4%

- S&P 400 MidCap: +2.3%

- Russell 2000 SmallCap: +0.9%

Икономически календар

Nonfarm Payrolls за юни: +147K (консенсус: 120K) По-предишен коригиран от 139K до 144K

Заетост в частния сектор: +74K (консенсус: 123K) По-предишен коригиран от 140K до 137K

Безработица: 4.1% (консенсус: 4.2%)

Средночасови доходи: +0.2% (консенсус: +0.3%) По-предишен: +0.4%

Средна работна седмица: 34.2 часа (консенсус: 34.3) По-предишен: 34.3

Извод: Докладът не беше достатъчно слаб, за да убеди пазара, че намаление на лихвите през юли е вероятно. Напротив, сега изглежда малко вероятно, тъй като възможностите за намаление на лихвите паднаха до 4.7%.

Други ключови икономически данни

Май дефицит в търговията: -$71.5B (консенсус: -$70.5B) Предходен коригиран от -$61.6B до -$60.3B Очаква се негативен принос към БВП за второто тримесечие от нетния износ.

Седмични първоначални искове за безработица: 233K (консенсус: 240K) Предишен коригиран от 236K до 237K

Седмични продължителни искове: 1.964M (без промяна след корекция) Компаниите не съкращават работници бързо, но повтарянето на наемането става по-трудно.

S&P Global US Services PMI (Final, June): 52.9 (предише: 53.7)

Май поръчки в заводите: +8.2% (консенсус: +7.9%) Предишен коригиран надолу до -3.9% Бизнес разходите рязко се възстановиха, отразявайки възстановяване след тарифната пауза.

ISM Services PMI (Юни): 50.8% (консенсус: 50.3%) Предишен: 49.9% Показва скромно връщане към растежа на услугите; входящите цени леко спаднаха, което е скромна, но положителна промяна.

Енергийни пазари

Brent crude се търгува на $68.40 за барел, без промяна за деня. Петролът е изправен пред силна съпротива около $70.

Заключение

Американският фондов пазар влиза в дългия уикенд за Деня на независимостта на нови исторически върхове. Ралито вероятно ще продължи, макар че възможно е след нормална корекция или етап на консолидация.