Риториката на Доналд Тръмп е по-шумна от неговите действия. Пазарите са толкова привикнали към неговите изказвания, че индексът S&P 500 почти не реагира на последната заплаха от Белия дом за налагане на мита от 50% върху вноса на мед и 200% върху фармацевтични продукти. Американският президент ясно заяви, че няма да има повече удължения след 1 август. Ако страните не успеят да достигнат споразумения с Вашингтон дотогава, митата ще влязат в сила.

Въпреки лекото отстъпление, индексът S&P 500 остава близо до рекордни върхове. В такава обстановка заключването на печалби от дълги позиции изглежда логично. Ако инвеститорите вярват, че Тръмп е по-сериозен от всякога, акциите могат да се коригират с 5-10%. Това, от своя страна, може да предизвика ново купуване на спад от страна на индивидуалните инвеститори.

Големите банки остават оптимистични—or поне умерено оптимистични—относно перспективите за S&P 500. Goldman Sachs повиши прогнозата си за края на годината за индекса от 6,100 на 6,600 и 12-месечната си прогноза от 6,500 на 6,900. Компанията очаква, че намаляването на лихвените проценти от Фед, стабилните корпоративни печалби и спадащите доходности на държавните облигации ще действат като попътен вятър за акциите.

Представяне на S&P 500 и прогнози на Goldman Sachs

Bank of America заема по-умерена позиция. Сега вижда, че индексът ще завърши годината на ниво 6,300, с 12-месечна цел от 6,600. Въпреки че Bank of America смята, че изключителността на САЩ избледнява, тя запазва конструктивна перспектива благодарение на солидните прогнози за корпоративните печалби.

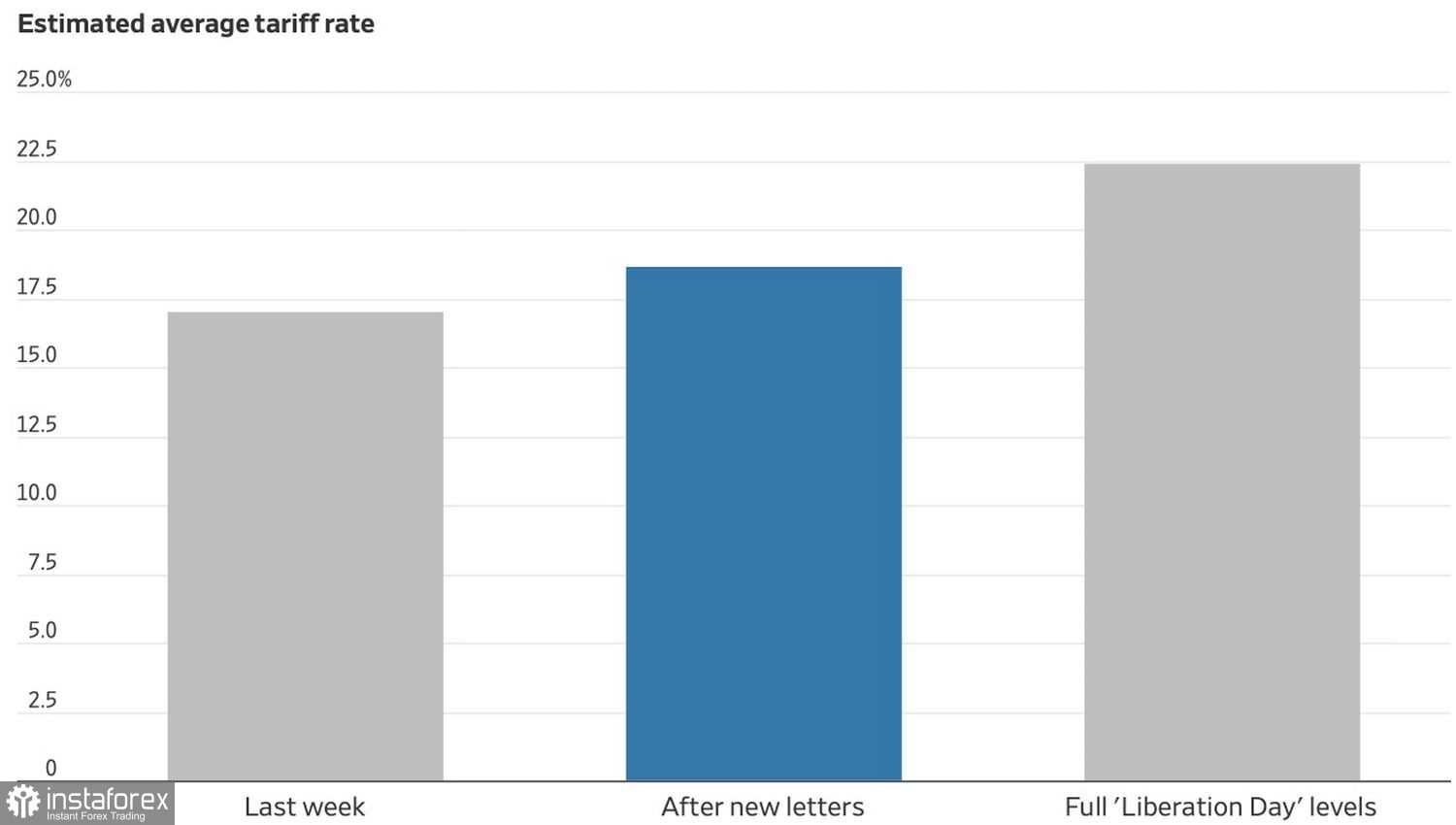

Въпреки че средната ставка на американските мита се увеличава до 18.7%, проучванията на Deutsche Bank отбелязват, че това остава под пиковата стойност от 22%, наблюдавана по време на Деня на независимостта на САЩ. Освен това, пазарното настроение е повдигнато от знаците, че търговските преговори се ускоряват. Bloomberg intelligence предполага, че Вашингтон е близо до сключване на споразумения с Индия, Тайван и Европейския съюз.

Тенденция на средните американски мита

Силните корпоративни печалби не са единственият фактор, който говори за ограничена корекция в S&P 500. Американският пазар на труда остава устойчив, а потребителските разходи продължават да впечатляват. За да приживее широкия индекс на акции по-дълбоко коригиране, би било необходимо значително охлаждане на американската икономика.

Напротив, бързото му разширение, подкрепено от фискален стимул в размер на 3,3 трилиона долара и перспективата за намаляване на лихвите от Федералния резерв, би могло да избутва акциите към нови рекордни върхове. Не е изненадващо, че Доналд Тръмп продължава да настоява Джером Пауъл да разхлаби паричната политика.

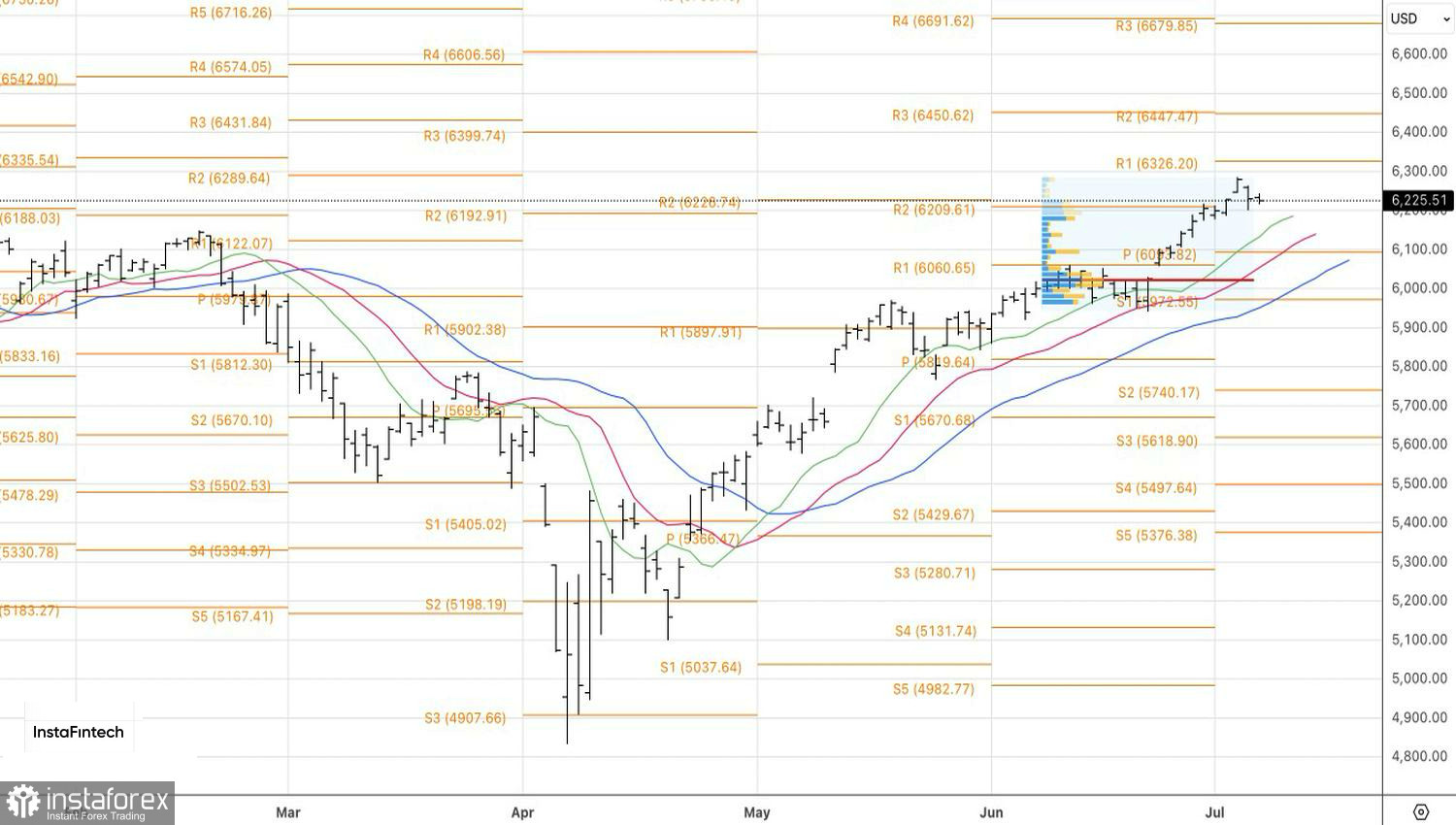

Технически, на дневния график на S&P 500 мечките остават активни. Те предприеха нова атака върху ключовата подкрепа на нивото на пивот 6,200. Този опит обаче също завърши с провал. Това поражение увеличава шансовете за възобновяване на възходящата тенденция и предоставя възможност за дълги позиции с цели на 6,325 и 6,450.