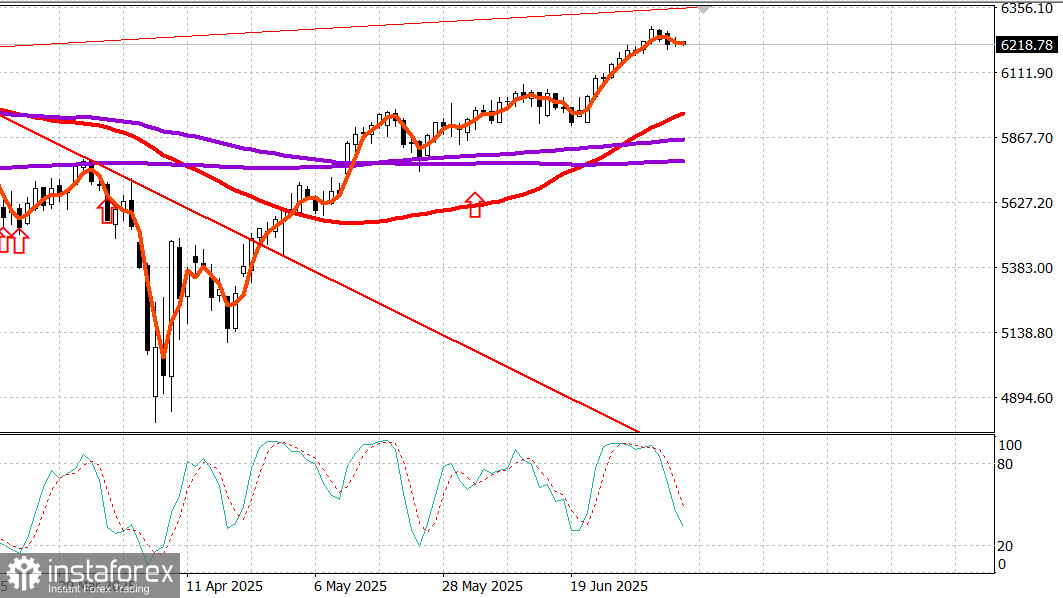

S&P500

Снимка на основните американски борсови индекси във вторник:

- Dow -0.4%,

- NASDAQ -0.1%,

- S&P 500 -0.1%, S&P 500 на 6,225, в диапазона от 5,900 до 6,400

Отсъствието на съществени развития в областта на тарифите, в съчетание с баланс между добрите резултати на акциите на малки и средни компании и слабите резултати на големи компании, задържаха основните индекси в тесен диапазон близо до нивата от отварянето след вчерашната консолидация.

След подписването на изпълнителна заповед за официалното удължаване на крайния срок за тарифите от 9 юли, президентът Тръмп заяви, че няма да има последващи удължавания след 1 август за страните, получили тарифни писма вчера, както и за тези, които се очаква да ги получат днес, утре или в близко бъдеще.

Министърът на търговията на САЩ Хауърд Лутник каза пред CNBC, че ЕС е направил "значителни реални предложения" за отваряне на пазарите си към САЩ, въпреки че предварителните доклади сега предполагат, че ЕС ще получи писмо от администрацията на Тръмп в следващите дни.

Общо взето, развитието в областта на тарифите беше в съответствие с очакванията и имаше малък общ ефект върху пазарите, въпреки че някои нови действия на президента Тръмп повлияха на отделни сектори.

Цените на медта скочиха, с фючърсите на медта, затворени на $0.56, или 11.2% нагоре, на $5.58 на паунд след като президентът Тръмп обяви 50% тариф върху медта, предвиден да влезе в сила на 1 август.

Акциите на Freeport-McMoRan (FCX 46.29, +1.16, +2.57%) поскъпнаха след обявлението, което помогна на сектора на материалите (+0.8%) да стане един от водещите за деня.

Петролните компании, част от силно представящия се енергиен сектор (+2.7%), се възползваха от изпълнителната заповед на президента Тръмп за премахване на субсидиите за "зелени" енергийни източници като вятърна и соларна енергия, в подкрепа на "Big Beautiful Bill".

Акциите на ConocoPhillips (COP 95.65, +3.10, +3.35%), Chevron (CVX 152.93, +5.53, +3.75%) и Exxon Mobil (XOM 114.14, +3.03, +2.73%) се покачиха след заповедта, също подкрепени от по-високите цени на петрола с фючърсите на суровия петрол, които са се изкачили с 0.5% до $68.30 за барел.

Докато общият пазар остана относително стабилен през сесията, някои забележими тенденции допринесоха за запазване на стабилността на индексите.

Забележително е, че акциите на малките и средни компании се представиха по-добре от суперголемите компании, като Russell 2000 (+0.7%) и S&P Midcap 400 (+0.5%) надминаха S&P 500 (-0.1%), докато Vanguard Mega Cap ETF (-0.15%) изостава.

Положителните данни за ширина на пазара - където по-голям брой акции се повишиха, отколкото спаднаха на NYSE и Nasdaq - допълнително потвърждават тази тенденция.

Финансовият сектор (-0.9%) беше сред най-слабите, отчасти поради големи компании. HSBC понижи оценката на JPMorgan Chase (JPM 282.66, -9.31, -3.2%), Bank of America (BAC 47.14, -1.52, -3.1%), и Goldman Sachs (GS 697.04, -13.88, -2.0%).

Tesla (TSLA 297.81, +3.87, +1.32%) се възстанови след негативната преса предишния ден, но слабото представяне на топ компонент Amazon (AMZN 219.33, -4.14, -1.9%) повлия на сектора на потребителските стоки (-0.6%), след доклади, че продажбите на Prime Day са спаднали с 14% на годишна база.

Допълнително, слабото представяне на Apple (AAPL 210.01, +0.06, +0.0%) и Microsoft (MSFT 496.62, -1.10, -0.2%) ограничи по-нататъшните печалби в сектора на технологиите (+0.4%), въпреки впечатляващите резултати на акциите от сектора на полупроводниците, които изтласкаха индекса на полупроводниците на PHLX с 1.8%, почти компенсирайки загубата от предишния ден от 1.9%.

Държавните облигации на САЩ са подложени на умерен натиск за продажба днес, главно преди кешовата сесия. Кешовата сесия видя малка промяна в кривата, въпреки сравнително слабото тръжно предлагане на 3-годишни облигации и разговори за предстоящи допълнителни тарифи (и тарифни писма).

Въпреки това, проучване на Федералния резерв на Ню Йорк, показващо спад в краткосрочните инфлационни очаквания, предостави известна подкрепа, заедно с преобладаващите настроения, че в крайна сметка ще бъдат сключени по-благоприятни търговски споразумения и че тарифите за ключови партньори ще бъдат по-малко обременяващи, отколкото се очаквах

Участниците на пазара ще продължават да следят развитието на фронта на тарифите и обявяването на протоколите на FOMC в сряда, надявайки се на някаква промяна в иначе бавния старт на седмицата.

Годишен отчет на текущия момент:

- S&P 500: +5.9%

- Nasdaq: +5.7%

- DJIA: +4.0%

- S&P 400: +1.6%

- Russell 2000: -0.1%

Икономически календар във вторник Индексът за оптимизъм на малките предприятия на NFIB за юни почти не се промени на 98.6 (предишен: 98.8).

Високата доходност на $58 милиарда тригодишните държавни облигации спадна до 3.887% по време на плейсмънта на пазара, сред слаб интерес от страна на непреки оференти.

Потребителският кредит за май се повиши с $5.1 милиарда, след ревизиранo понижение от $16.9 милиарда за април (първоначално отчетено като $17.9 милиарда). Растежът беше изцяло поради увеличението на необратимия кредит, което се увеличи с $8.6 милиарда.

Енергиен пазар

Петрол Brent в момента се търгува на $70.10. Петролът се опитва да задържи над нивото от $70, но това е предизвикателно сред увеличено производство от страните на OPEC.

Заключение

Американският фондов пазар е в състояние на консолидация. Това увеличава вероятността за ново увеличение.