Докладът за инфлацията на потребителите в САЩ, публикуван вчера, показа, че политиките на Доналд Тръмп за "да направим Америка отново велика" засега основно правят живота в Америка по-скъп.

Според данните, инфлацията на годишна база се е увеличила повече от очакваното, достигайки 2.7% от 2.4%, над прогнозата от 2.6%. При ядрената инфлация увеличението беше по-малко от очакваното — 2.9% спрямо 2.8%, докато пазарът очакваше 3.0%. На месечна база, общата инфлация през юни съвпадна с консенсуса на 0.3%, но ядрена инфлация се покачи само с 0.2%, под очакваните 0.3%.

Как реагираха пазарите на тази новина?

Реакцията беше сравнително тиха. От една страна, на повечето вече им е ясно, че агресивната политика на президентa за налагане на мита е основният двигател на нарастващите цени на стоки и услуги. Нарушенията в доставните вериги, предизвикани от продължаващото преразпределение на митата, вече влияят на потребителския пазар в САЩ. Първите шест месеца от президентството на Доналд Тръмп ясно показват, че неговата строга позиция срещу търговските партньори на САЩ все още не е донесла значими резултати. В същото време, шумът и позьорството около неговите политики разкриват липсата на увереност на президента в постигането на неговите цели, което само усилва негативния пазарен ефект от неговите действия.

Днес вниманието ще се насочи към данните за инфлацията на производителите, които — за разлика от инфлацията на потребителите — се очаква да покажат спад на годишна база, въпреки увеличението на месечна база. Въпреки това, поради характера на западните икономики, ориентирани към потреблението, смятам, че този доклад вероятно ще има по-малко въздействие върху пазарите в сравнение с данните за потребителската инфлация.

Какво може да се очаква на пазарите днес?

Смятам, че пазарните участници осъзнават, че Федералният резерв може да се поколебае да възобнови намаляването на лихвените проценти поради увеличението на инфлацията. Това би трябвало да подкрепи американския долар спрямо основните валути. Патетичните изказвания от президента на Далаския Федерален резерв, Лори Логан, по този въпрос показват, че лихвените проценти може да останат непроменени по-дълго, отколкото се очакваше. Всъщност, вече може да се каже, че графикът за корекциите на лихвените проценти се изместват от есента към края на тази година.

В такава обстановка американският долар вероятно ще остане подкрепен, независимо от други фактори. Що се отнася до фондовия пазар, той ще се концентрира върху индивидуални фирмени истории. Пазарът на криптовалути вероятно ще остане в състояние на консолидация, очаквайки нова вълна от новини — същото се отнася и за цените на златото и петрола.

Дневна прогноза

EUR/USD

Двойката преминава през възходяща корекция, след като достигна предишната цел от 1.1595. Вероятно ще възобнови спада си към 1.1530 след сигнал за обрат към 1.1635, ако не се консолидира над това ниво. Потенциално ниво за продажба може да бъде около 1.1632.

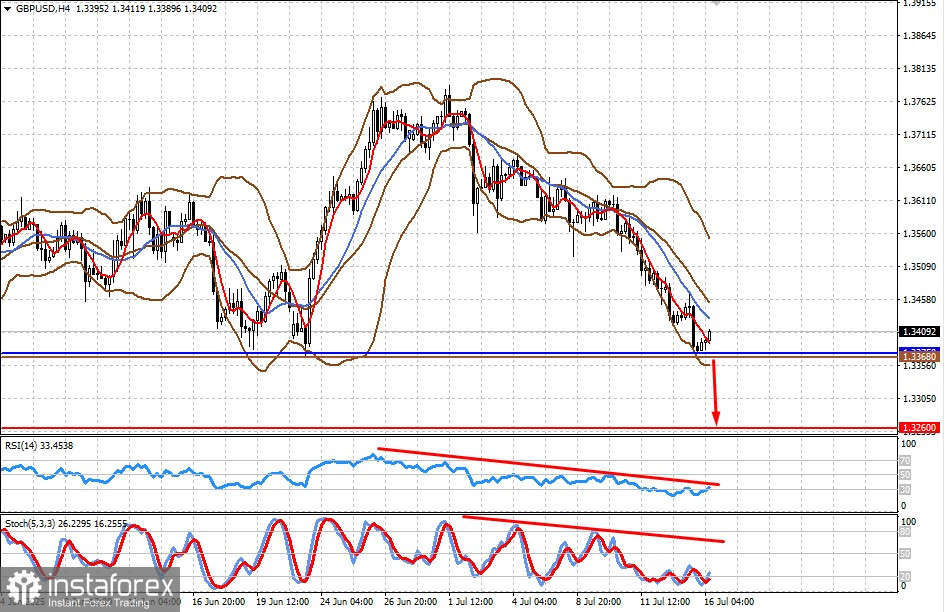

GBP/USD

Двойката също коригира нагоре на фона на общата сила на щатския долар. Вероятно ще обърне посоката надолу след локално възстановяване и ще спадне до 1.3260. Подходящо ниво за продажба може да бъде 1.3368, при условие че цената падне под 1.3375.