S&P500

Бърз поглед върху основните борсови индекси на САЩ във вторник

- Dow -1%,

- NASDAQ +0.2%,

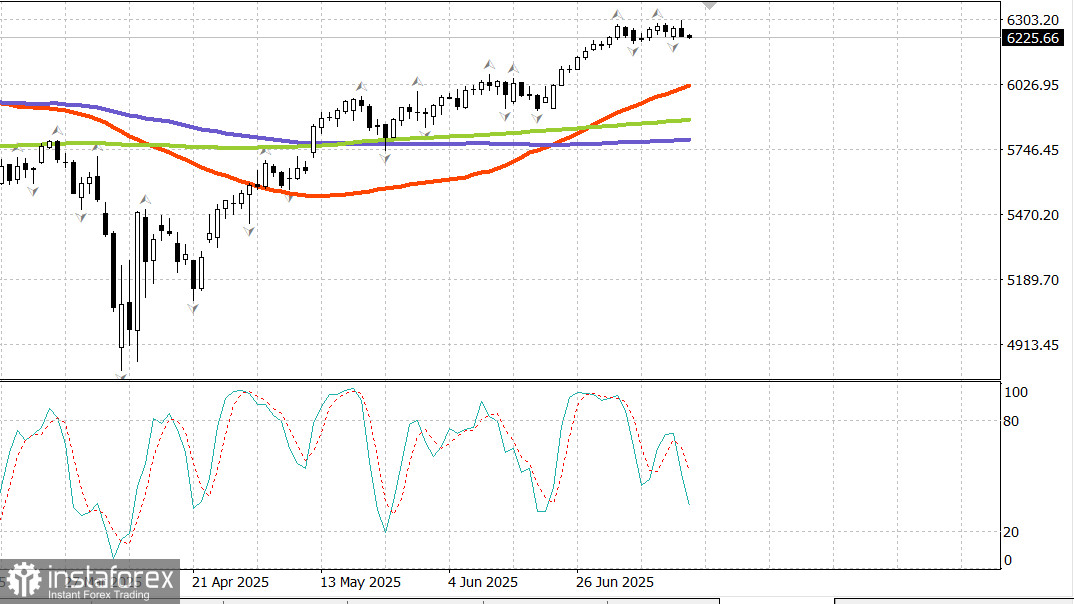

- S&P 500 -0.4%, S&P 500 затвори на 6,243, търгувайки се в диапазон от 5,900 до 6,400

Фондовият пазар отвори с повишение на новините, че NVIDIA (NVDA 170.55, +6.48, +4.0%) ще възобнови продажбите на своите H20 чипове в Китай. Въпреки това, нарастващите лихвени проценти след отчета за потребителските цени за юни упражниха натиск върху продажбите, което държи S&P 500 и по-широкия пазар под натиск през по-голямата част от сесията.

Благодарение на ръстовете в NVIDIA и Advanced Micro Devices (AMD)—която също планира да възобнови продажбите на AI чипове в Китай—Nasdaq Composite затвори на нов рекорден връх.

Секторът на информационните технологии в S&P 500 (+1.3%) беше единственият сектор, който завърши на положителна територия. Новините за NVIDIA и AMD бяха допълнително подкрепени от обявените значителни инвестиции в центрове за данни, базирани на изкуствен интелект. Например, Alphabet (GOOG 183.10, +0.29, +0.2%) и CoreWeave (CRWV 140.59, +8.22, +6.2%) обявиха инвестиции в инфраструктура за изкуствен интелект. Това доведе до ръст от 1.3% в PHLX Semiconductor Index.

Останалите десет сектора на S&P 500 не можаха да се отърсят от натиска на нарастващите лихвени проценти след публикуването на индекса на потребителските цени (CPI) за юни в 8:30 ч. по източно време.

Общият CPI се увеличи с 0.3% месечно в юни, а основният CPI, който изключва храните и енергията, нарасна с 0.2%. Последният се оказа под очакванията, което първоначално вдигна фондовия пазар—S&P 500 за кратко достигна нов интрадневен връх от 6,302.

Въпреки това, по-задълбочено разглеждане на отчета разкри горещи точки на инфлация в няколко области, което предизвика загриженост за инфлацията, водена от тарифите. Например, цените на дрехите се покачиха с 0.4% след спад от 0.4% през май, докато цените на домашните стоки и обзавеждане се увеличиха с 1.0% след ръст от 0.3% през май. В крайна сметка, отчетът не беше достатъчно силен, за да разсее опасенията от инфлацията, особено тези, свързани с тарифите, което накара пазарите да смятат, че ФЕД ще запази своята политика на изчакване и наблюдение.

Секторът на финансите (-1.7%) завърши близо до най-ниските стойности за сесията. Някои от големите финансови компании като JPMorgan Chase (JPM 286.55, -2.15, -0.7%) и BlackRock (BLK 1046.16, -65.30, -5.9%) се сблъскаха с натиск "продавай на новината" въпреки надминаването на очакванията за печалбата.

Citigroup (C 90.72, +3.22, +3.7%) беше рядко изключение от тенденцията. Междувременно, Wells Fargo (WFC 78.86, -4.57, -5.5%) не удовлетвори с прогнозата си за нетен приход от лихви.

Загубите бяха широко разпространени във вторник: около 90% от акциите в S&P 500 паднаха. Докато няколко големи технологични имена помогнаха да се скрие по-нататъшен спад, липсата на положителни новини запази пазара в мечо настроение след отчета за CPI.

Russell 2000 падна с 2.0%, S&P Midcap 400 спадна с 1.8%, а равнопретегленият S&P 500 се понижи с 1.4%.

Трежърият пазар също отговори. Доходността по 10-годишната бележка се увеличи с 6 базисни пункта до 4.49%. Търговията с treasuries остана относително спокойна след поредица от данни от китайската икономика, включително по-силния от очаквания брутен вътрешен продукт за второто тримесечие, заедно с юнските продажби на дребно, инвестиции във фиксирани активи и промишлено производство, които предложиха смесена картина спрямо очакванията.

Но спокойствието изчезна след публикуването на CPI в 8:30 ч. по източно време. Продажбеният натиск обхвана кривата на доходността, породен от инфлационни опасения и възгледа, че ФЕД ще разглежда отчета за CPI като подкрепа за запазване на предпазливата си позиция.

Според инструмента CME FedWatch, вероятността за намаление на лихвения процент с 25 базисни пункта (до 4.00–4.25%) на срещата на FOMC през септември спадна до 54.0%, спрямо 62.6% ден преди това.

След публикуването на CPI, доларът укрепи, отразявайки убеждението, че лихвените проценти може да останат повишени за по-дълго време. Индексът на долара се повиши с 0.6% до 98.64.

Президентът на ФЕД на Бостън Сюзън Колинз (член с право на глас на FOMC) повтори позицията за парична политика на "активно търпение" в своите изказвания.

Енергия

Брент суровият нефт се търгува на цена от $68.80.

Заключение

Американският фондов пазар може да започва своята низходяща корекция. Инвеститорите очакват достигането на целеви нива за корекция преди да извършат покупки.