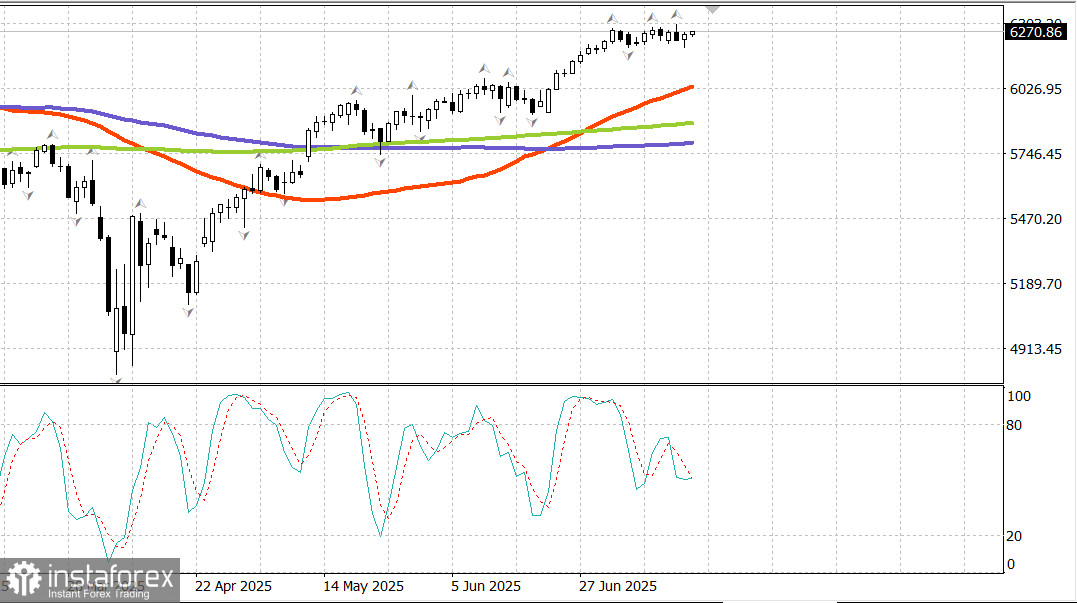

S&P500

Състояние на основните американски борсови индекси в сряда

- Dow +0.5%,

- NASDAQ +0.3%,

- S&P 500 +0.3%, S&P 500 затвори на 6263, търгувайки се в диапазон от 5900 до 6400.

Фондовият пазар се търгуваше стабилно след публикуването на отчети на няколко основни банки и умерения индекс на производствените цени (PPI) за юни, въпреки известна обща волатилност. И PPI, и базисният PPI за юни останаха без промяна на месечна база и намаляха на годишна база в сравнение с май.

Лихвените проценти спаднаха в отговор на оптимистичните данни, което влияе върху индекса на личното потребление (PCE) — предпочитаната от Фед мярка за инфлация. Доходността на 10-годишните държавни облигации падна с пет базисни пункта до 4.44%.

Волатилен момент се случи късно в сутрешната сесия, когато се появиха съобщения, че президентът Тръмп може да планира да уволни председателя на Фед Джером Пауъл. В интервю от Овалния кабинет малко след като се разпространиха новините, Тръмп заяви, че не изключва нищо, но смята, че е много малко вероятно Пауъл да бъде отстранен, освен ако не се открие измама.

Финансовият сектор (+0.7%) отбеляза ранни печалби, подкрепени от силни печалби от основните банки за втори пореден ден.

Goldman Sachs (GS 708.82, +6.31, +0.9%), Morgan Stanley (MS 139.79, -1.80, -1.3%), и Bank of America (BAC 46.03, -0.12, -0.26%) всички надминаха очакванията за печалба на акция (EPS). Слабостта в акциите след докладите беше основно поради реализиране на печалби след впечатляващо вдигане, тенденция, която изглеждаше да продължава от предишната сесия.

Секторът на информационните технологии (+0.3%) изоставаше ранната в сесията, засегнат от ASML (ASML 754.45, -68.57, -8.33%), което надмина очакванията за доходите за второто тримесечие, но заяви, че не може да потвърди растеж за финансовата 2026 година. Секторът се възстанови по време на сесията, въпреки че акциите на производителите на чипове останаха под натиск, като PHLX Semiconductor Index затвори спадайки с 0.4%.

По време на голяма част от сесията само сектори на здравеопазването (+1.2%) и недвижимите имоти (+1.1%) се търгуваха стабилно в зелено.

Секторът на здравеопазването получи допълнителен тласък от Johnson & Johnson (JNJ 164.77, +9.60, +6.2%), която съобщи за силни печалби и приходи за второто тримесечие и повиши прогнозата си за финансовата 2025 година.

Уточнението на президента, че отстраняването на Пауъл е много малко вероятно, помогна да се стабилизират акциите след по-ранна волатилност. Широката подкрепа позволи основните индекси да затворят току под върховете за сесията. Осем от единадесетте сектора на S&P 500 приключиха деня в положителна територия.

Поддръжка се наблюдаваше във всички пазарни капитализации, но малките капитализации се представиха особено добре, с Russell 2000, нарастващ с 1.0%. Пазарно-към-капитализираното S&P 500 (+0.3%) завърши деня в съответствие с равно-претегленото S&P 500 (+0.4%).

Държавните облигации на САЩ преживяха волатилна сесия, люшкаща между оптимизма за инфлацията след приглушените данни за PPI за юни и притеснения за инфлацията, водени от спекулациите относно потенциалното напускане на Пауъл. Доходността на 2-годишните облигации спадна със седем базисни пункта до 3.89%, а доходността на 10-годишните падна с три базисни пункта до 4.46%.

Настояща година по изпълнение

- S&P 500: +6.5%

- DJIA: +4.0%

- S&P 400: +0.6%

- Russell 2000: -0.1%

Икономически календар в сряда

Крайният индекс на производствени цени за юни не беше променен от предишния месец (очаквания: +0.2%), след ревизираното увеличение от +0.3% през май (първоначално +0.1%). Базисният PPI (без храни и енергия) също остана без промяна (очаквания: +0.2%), след ревизирано увеличение от +0.4% през май (първоначално +0.1%).

На годишна база, основният PPI се повиши с 2.3% през юни, спад от 2.7% през май, докато базисният PPI се повиши с 2.6%, спад от 3.2% през май.

Ключовият извод е дезинфлацията, наблюдавана както на месечна, така и на годишна база, която отговаря на предпочитанията на Фед. Тези стабилни юнски резултати също поставят очаквания за предстоящия доклад за инфлацията PCE.

Индустриалното производство се повиши с 0.3% на месечна база през юни (очаквания: +0.1%), след ревизирано плоско четене за май (от -0.2%).

Капацитетът за използване беше 77.6% (очаквания: 77.4%) срещу преразгледаните 77.5% през май (от 77.4%). Общо индустриално производство се увеличи с 0.7% на годишна база, докато капацитетът за използване остана с 2.0 процентни пункта под дългосрочната средна стойност.

Основният извод е, че скокът на индустриалното производство през юни беше предимно задвижван от увеличение в изхода на комуналните услуги — обикновено повлияни от времето — докато производственият изход се увеличи скромно с 0.1% въпреки по-благоприятните тарифни условия.

Енергийни пазари

Брент суровият петрол сега се търгува на 68.40 долара.

Заключение Американският фондов пазар е в застой от 3 юли, приблизително за две седмици. От гледна точка на техническия анализ, тази плоска консолидация точно под скорошните върхове вероятно сигнализира за предстоящ пробив и нова възходяща вълна. По-агресивният подход би бил покупка в очакване на пробив. Консервативната стратегия би била да изчакате подходящо отстъпление към подкрепа на S&P 500, преди да влезете.