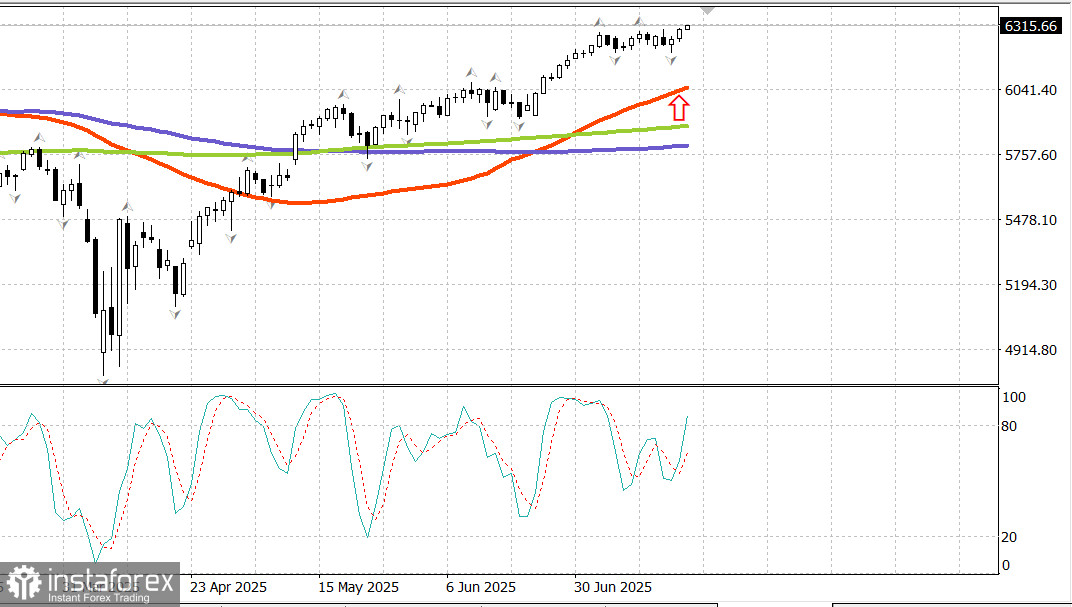

S&P500

Снимка на основните американски борсови индекси в четвъртък

- Dow +0.5%,

- NASDAQ +0.7%,

- S&P 500 +0.5%, S&P 500 затвори на 6,297, търгувайки се в диапазона от 5,900 до 6,400.

Борсата беше окуражена от важни икономически данни и отчети за печалби, публикувани преди отварянето на пазара, което предизвика широкомащабно възстановяване, в крайна сметка изтласквайки S&P 500 (+0.5%) и Nasdaq Composite (+0.7%) до нови върхови стойности.

Забележителни печеливши включват:

- Travelers (TRV): $261.81, +$9.62 (+3.81%)

- PepsiCo (PEP): $145.44, +$10.09 (+7.5%)

- Citizens Financial Group (CFG): $48.82, +$1.85 (+3.9%)

- Snap-On (SNA): $337.80, +$24.79 (+7.92%)

- Taiwan Semiconductor Manufacturing (TSM): $245.60, +$8.04 (+3.38%)

Тези компании надминаха очакванията за печалби и се търгуваха на по-високи нива след своите отчети.

Интересното е, че фючърсите на акциите бяха предимно плоски след тези оптимистични печалби, но настроението се промени след публикуването на данни за продажбите на дребно и безработицата в 8:30 ч. ET, което предизвика силен старт и устойчива възходяща тенденция през цялата сесия.

Продажбите на дребно през юни се увеличиха с 0.6% месец за месец след два поредни спада. Първичните молби за безработица за предходната седмица намаляха с 7,000 до 221,000.

Увеличението на продажбите на дребно и изненадващо ниската безработица изпратиха силен сигнал за потенциала на потребителските разходи, което се отрази в възходящото движение на фондовата борса.

Широкият интерес за покупка доведе до затваряне на девет от единадесет сектора в зелено, като силата и обхватът на възстановяването се подобриха през цялата сесия.

Информационните технологии (+0.9%) бяха сред водещите, като производителите на чипове се повишиха след отчета за Taiwan Semi. PHLX Semiconductor Index завърши сесията нагоре с 0.7%.

Ралиращите тех акции помогнаха на Nasdaq Composite (+0.7%) да достигне нов максимума от 20,911.83. Големите технологии не бяха единствените победители — повишеното търсене на рискови активи издигна всички части на пазара.

Акциите на малки компании надхвърлиха по-широкия пазар, като Russell 2000 нарасна с 1.2%. Акциите на средни компании последваха подобен тренд, като S&P MidCap 400 нарасна с 1.1%.

Акциите с голяма капитализация не изостанаха, но малките компании просто се представиха по-добре, подпомогнати от растящия оптимизъм относно икономическото разширение.

Vanguard Mega Cap Growth ETF затвори с 0.6% нагоре, леко надминавайки S&P 500 с +0.5%.

Пазарът на облигации беше потиснат от положителни икономически данни и коментари от президента на Федералния резерв в Ню Йорк Джон Уилямс и гуверньора на Фед Лиса Кук, които и двамата са членове със правo на глас в FOMC. Те отбелязаха, че текущата процентна ставка е подходяща за сегашните условия, включително потенциална инфлация, предизвикана от тарифите в предстоящите месеци.

Облигациите претърпяха умерени загуби, като краткосрочните облигации изостанаха спрямо дългосрочните, тъй като кривата на йедовата възвръщаемост се изравни:

- Йедовата възвръщаемост на 2-годишните облигации нарасна с 3 базисни точки до 3.92%

- Йедовата възвръщаемост на 10-годишните облигации нарасна с 1 базисна точка до 4.47%

- Индексът на щатския долар нарасна с 0.3% до 98.68

Годишна доходност:

- Nasdaq Composite: +8.15%

- S&P 500: +7.1%

- Dow Jones Industrial Average: +4.6%

- S&P MidCap 400: +1.7%

- Russell 2000: +1.1%

Икономически календар

Продажби на дребно (юни): +0.6% месец за месец (консенсус: +0.2%) след спад от -0.9% през май

Продажби на дребно без автомобили: +0.5% месец за месец (консенсус: +0.3%) след възходяща ревизия до -0.2% от -0.3%

Ключово заключение: Растежът на продажбите беше широкомащабен след слабост през април и май. Юнските данни показаха нарастващи разходи за дискреционни стоки в:

Автомобили: +1.2%

Облекло: +0.9%

Материали за строителство и градински принадлежности: +0.9%

Услуги за хранене и барове: +0.6%

Първични молби за безработица за седмицата, завършваща на 12 юли: 221,000 (консенсус: 230,000)

Непрекъснати молби за седмицата, завършваща на 5 юли: 1.956 милиона (+2,000)

Заключение: Изненадващо ниското ниво на първичните молби сигнализира за ограничени съкращения, подкрепящи благоприятни бизнес условия и икономическа перспектива.

Други икономически данни

Индекс на Федералния резерв на Филаделфия (юли): 15.9 (консенсус: -0.2, предишен: -4.0), подпомогнат от увеличения в поръчките, доставките и заетостта - макар че платените и получените цени също нараснаха.

Цени на вноса (юни): +0.1% общо

Цени на износа (юни): +0.5% месец за месец

Година за година:

Цени на вноса: -0.2%

Не-енергийни вноси: +1.2%

Цени на износа: +2.8%

Не-селскостопански износи: +2.9%

Индекс на пазара на недвижими имоти на NAHB (юли): 33 (срещу 32 прогнозни, непромененa от юни)

Бизнес запаси (май): 0.0% (срещу -0.1% прогноза, същото като предходното)

Пазар на енергия Брент петролът сега се търгува на $70.10. Петролът отново тества нивото от $70, подкрепен от силата на американския пазар.

Заключение

След като дълго време беше под нивото от 6,300, оптимизмът обзе американският пазар и ново рали е в ход. Останете в дълга позиция и наблюдавайте.