S&P 500

Обзор за 21 юли

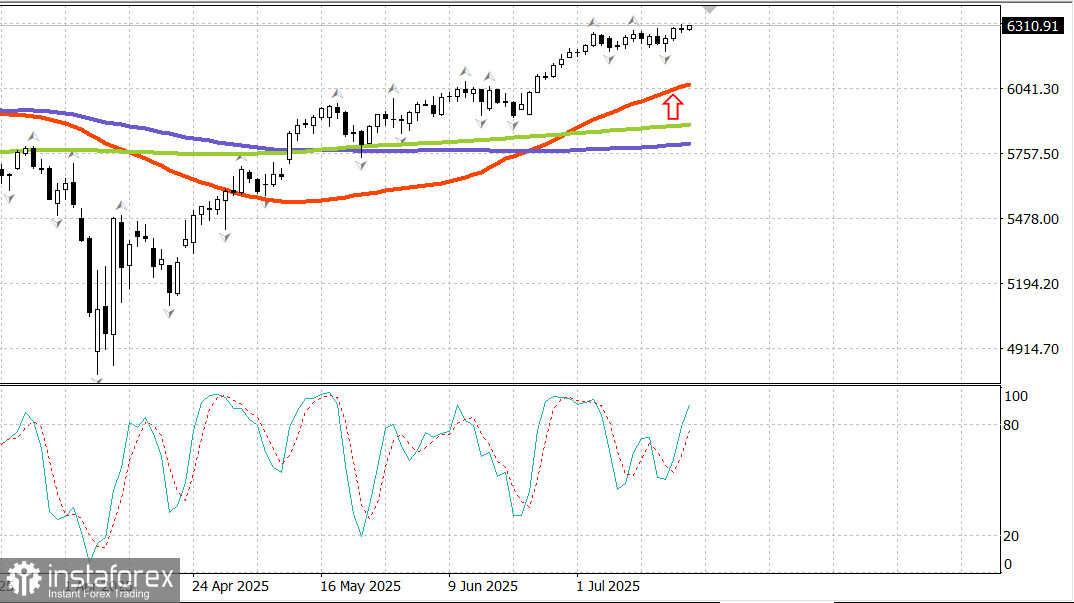

Американският пазар приключи седмицата с печалби

Основните индекси в САЩ в петък: Dow -0.3%, NASDAQ +0%, S&P 500 +0%, S&P 500 на 6,297, диапазон на търговия 5,900–6,400.

Фондовият пазар отвори на положителна забележка след няколко ключови отчети за печалби, които бяха освободени преди звънеца, но широкото натрупване на продажби бързо ограничи печалбите, поддържащо основните индекси в тесен диапазон и в крайна сметка ги затвори на същите нива от отварянето.

Фючърсите показаха скромни печалби след още една вълна на общо положителни отчети за печалби, а след това нараснаха допълнително след освобождаването на юнските данни за започване на жилища и разрешителни за строителство. Заглавните числа изненадаха с нагоре, с начални изграждания на 1.321 милиона (консенсус: 1.300 милиона) и разрешителни на 1.397 милиона (консенсус: 1.383 милиона).

Въпреки това, детайлите на доклада разкриха слабост в изграждането и разрешителните за еднофамилни жилища, което пригаси първоначалния импулс и не успя да предотврати пазара от плъзгане в разпродажба малко след като S&P 500 (0%) и Nasdaq Composite (+0.1%) отбелязаха нови върхове за всички времена.

Продажбите по време на сесията бяха широки, но умерени, в съответствие с модела 'sell-the-news', който удари компании, които надминаха очакванията. Netflix (NFLX 1209.24, -64.93, -5.1%), American Express (AXP 307.95, -7.40, -2.4%), и 3M (MMM 153.23, -5.81, -3.7%) всички изпаднаха под налягане въпреки че обявиха общо положителни печалби и насоки.

Някои компании обаче показаха силно представяне след печалбите. Charles Schwab (SCHW 95.78, +2.68, +2.9%) достигна нов 52-седмичен връх, докато Comerica (CMA 65.32, +2.90, +4.7%) и Regions Financial (RF 26.01, +1.50, +6.1%) също отбелязаха солидни печалби.

Пет сектора завършиха деня в зелено, но само секторите на дискретционното потребление (+1.0%) и нископондерираните комунални услуги (+1.7%) се покачиха с повече от половин процент. Енергийният (-1.0%) и здравния (-0.6%) бяха единствените сектори, които намаляха с повече от половин процент.

Липсата на увереност в покупките беше очевидна в пространството на акциите. Пазарно тежкотоварния S&P 500, равноподложеният S&P 500 и Vanguard Mega Cap Growth ETF приключиха деня без промяна. S&P MidCap 400 (-0.1%) леко изостана, и въпреки че Russell 2000 (-0.6%) отбеляза най-слабото дневно представяне, все пак успя да спечели 3.0% за седмицата.

Държавните облигации приключиха седмицата с по-силен завършек, тъй като относителната сила в краткосрочните облигации доведе 2-годишните и 5-годишните доходности до най-ниските си нива за седмицата, докато по-дългосрочните облигации продължиха да се представят по-слабо.

Губернаторът на Фед Кристофър Уолър поднови в четвъртък вечерта, че би трябвало да има намаление на ставката на срещата на FOMC през юли. Въпреки това, пазарът на фед фондс фючърси остава дълбоко скептичен за такъв ход, с инструмента CME FedWatch, който дава само 4.7% имплицирана вероятност за намаление на 30 юли.

2-годишната доходност завърши сесията, намалявайки с четири базисни точки, до 3.88%, докато 10-годишната доходност спадна с три базисни точки до 4.43%.

Представяне от началото на годината:

Nasdaq Composite: +8.2% S&P 500: +7.1% DJIA: +4.2% S&P 400: +1.6% Russell 2000: +0.4%

Преглед на данни:

Общите започнали жилища през юни се покачиха с 4.6% спрямо предходния месец до сезонно коригиран годишен темп от 1.321 милиона бройки (консенсус: 1.300 милиона). Това е добрата новина.

Лошата новина е, че започналите еднофамилни жилища спаднаха с 4.6% месечно.

Общия брой на разрешителните за строеж се увеличи с 0.2% спрямо май до годишен темп от 1.397 милиона бройки (консенсус: 1.383 милиона). Това е добрата новина.

Лошата новина е, че разрешителните за еднофамилни жилища намаляха с 3.7% спрямо предходния месец. Основното заключение от доклада е, че нито започнатите еднофамилни жилища, нито разрешителните показват растеж — именно това е нужно, за да се помогне за облекчаване на ограниченията за достъпност на вторичния пазар, който все още страда от относително ниско предлагане на жилища за продажба.

Предварителният индекс на потребителското настроение на Мичиганския университет за юли леко се повиши до 61.8 (консенсус: 61.5) от окончателното четене за юни от 60.7, което е най-високото ниво за последните пет месеца. Година по-рано индексът беше 66.4.

Основното заключение от доклада за настроението е, че въпреки че потребителската увереност остава потисната, тя се е подобрила през последните месеци, заедно с инфлационните очаквания.

Енергетика: Брент на $69.20.

Заключение: Въпреки активния натиск за продажба, американският пазар се държи близо до своите върхове. В случай на спад, ще следим за нови възможности за покупка.