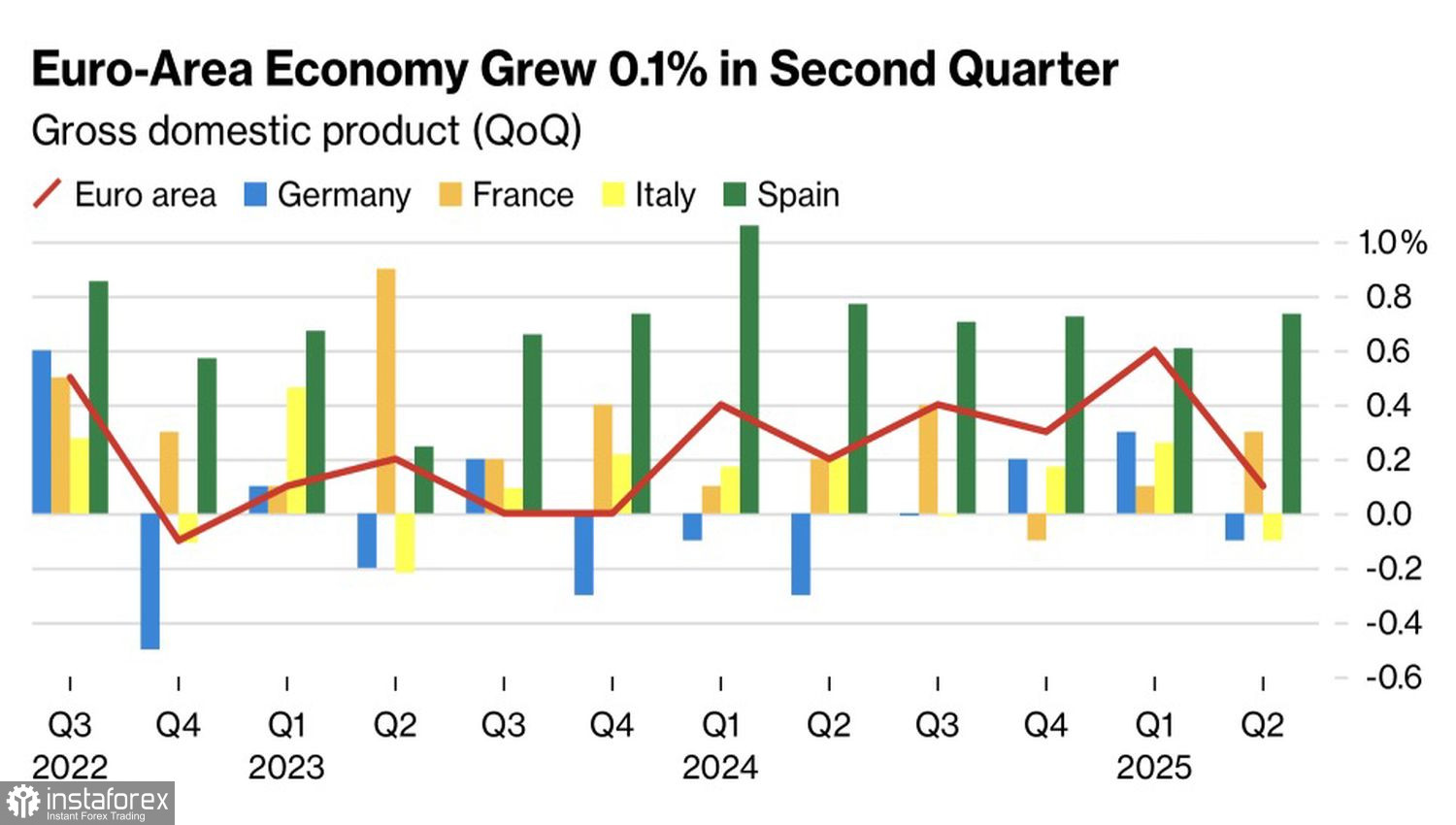

Митата на Доналд Тръмп вече започват да хапят. Еврозоната едва избегна стагнацията, докато германската икономика се сви с 0.1% през второто тримесечие поради протекционистката политика на САЩ и все още слабото вътрешно търсене. Увеличението на американските вносни мита до 15% подсказва, че валутният блок ще покаже много скромен ръст на БВП до края на годината. Контрастът с възродената американска икономика е забележителен. Така че защо EUR/USD да не падне?

Представяне на европейските икономики

До началото на седмицата, водеща до 1 август, анализаторите на Bloomberg прогнозираха ръст в БВП на САЩ от 2.4% за периода април – юни. Въпреки това, след силни данни за външната търговия, водещият показател на Федералния резерв в Атланта ревизира тази стойност на 2.9%. Реалният резултат възлезе на 3%. Благодарение на нетния износ, който увеличи БВП с пет процентни пункта. В периода януари – март, поради спад в същия показател, икономиката на САЩ бе се свила с 0.5%.

Така че, въпреки че мащабният внос в САЩ помогна на еврозоната и навреди на САЩ през първото тримесечие, ролите сега са се обърнали. Това се случи по време на 90-дневния гратисен период, предоставен от Тръмп. След като той приключи, тарифите се увеличиха, затова разликата в икономическия растеж и факторът на изключителността на САЩ ще продължат да подкрепят мечките на EUR/USD вярно.

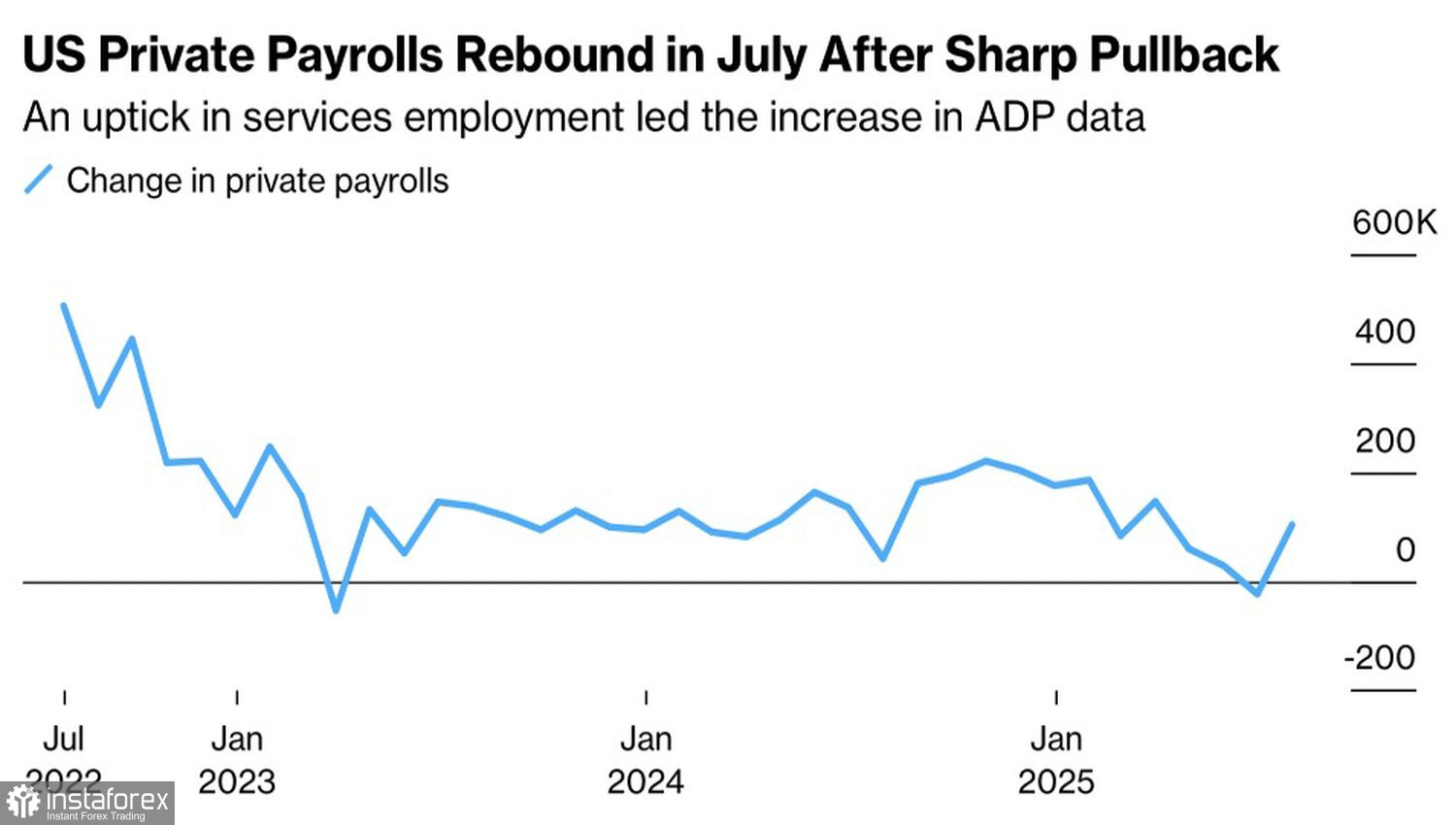

Още повече, че пазарът на труда в САЩ не показва признаци на прекалено ранен срив. Да, свободните работни места намаляха през юни, но отчета на ADP за юли показа, че заетостта в частния сектор се е увеличила с 104,000—далеч надвишавайки консенсусната прогноза на Bloomberg от +76,000.

Тенденции в заетостта в частния сектор на САЩ според ADP

Силните данни за БВП и пазара на труда фактически ограничават възможностите на „гълъбите“ на Федералния резерв. Кристофър Уолър заяви, че централната банка не трябва да изчаква икономиката да се охлади, преди да предприеме действия. Предвид такива стабилни показатели, всяко негово гласуване в подкрепа на намаляване на федералния лихвен процент би било възприето като подчинение на волята на президента на САЩ. Не бих се учудил, ако няма несъгласни при гласуването във FOMC през юли. Толкова за най-дълбокото разделение във Федералния резерв от 1993 г. насам. При липсата на вътрешно разделение, американският долар би могъл да се засили още повече спрямо основните световни валути.

Като се има предвид това, окончателното решение за посоката на движение на EUR/USD ще дойде от отчета за неселскостопанската заетост в САЩ за юли. Очаквано е увеличение от 110,000 работни места, заедно с леко покачване на нивото на безработица от 4.1% до 4.2%—все още показателно за силен пазар на труда.

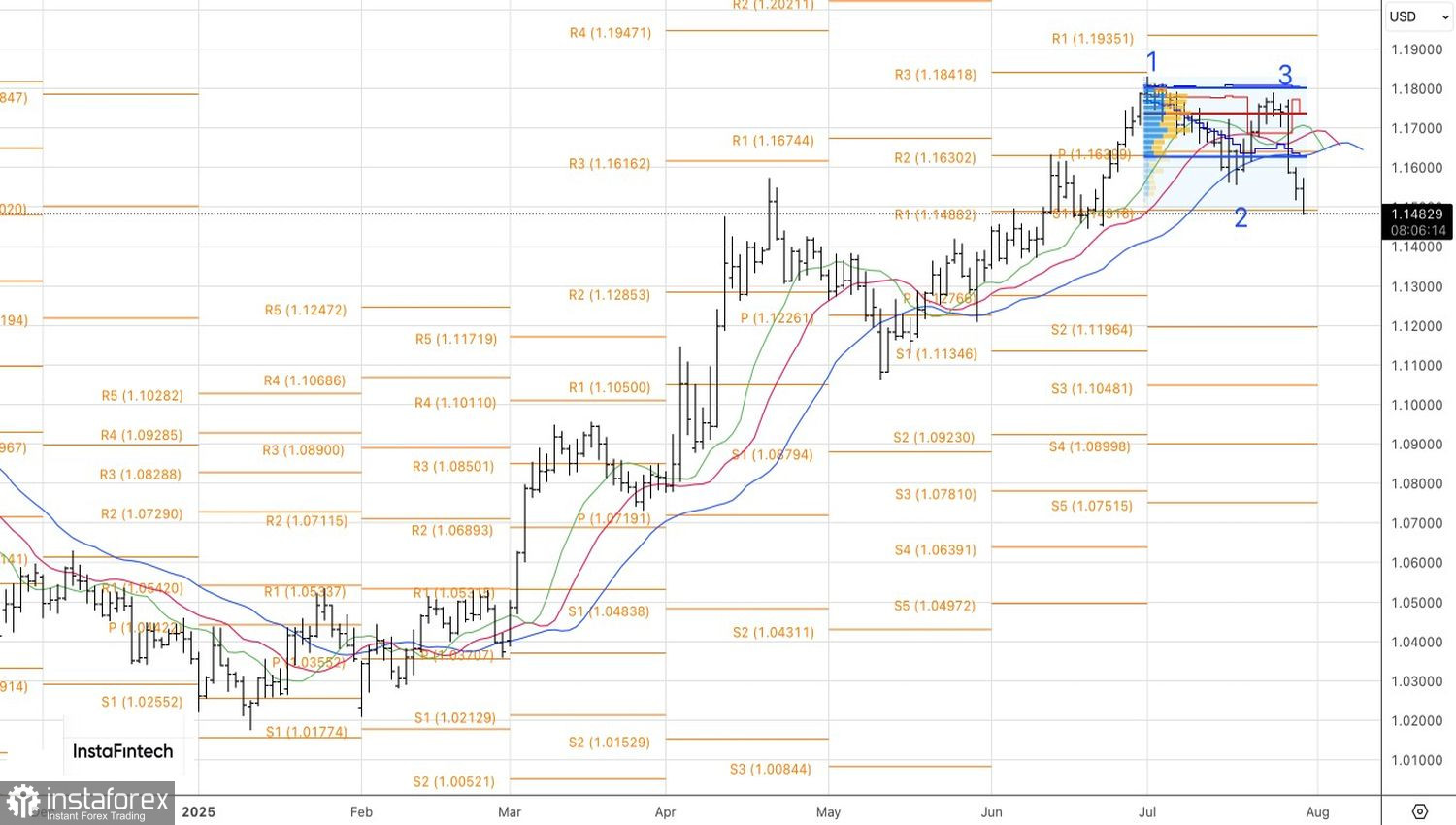

От техническа гледна точка, дневният график на EUR/USD показва продължаващо движение надолу. Първата от двете цели за къси позиции—1.149 и 1.128—вече беше достигната. В момента вниманието е насочено към втората. Докато двойката остане под 1.150, акцентът трябва да остане върху продажба.