"Чух, че Фед ще намали лихвените проценти през септември." Отново, Доналд Тръмп представя пожелателното мислене като факт. Напротив, фючърсният пазар намали вероятността за парично облекчаване на следващата среща на FOMC от 65% на 50%, след като Джером Пауъл не даде сигнали за такъв ход. Нежеланието на председателя на Федералния резерв да подскаже подобна мярка доведе до спад на S&P 500. Нито силните корпоративни печалби, нито напредъкът в търговските преговори помогнаха.

Изглежда, че Съединените щати прилагат универсален подход към различни държави. Те изискват нулеви тарифи за себе си, докато повишават вносните мита на партньорите до 15% или повече. В същото време се поставят и други условия. Например, Южна Корея се е ангажирала да изразходва 100 милиарда долара за енергийни доставки от САЩ и 350 милиарда долара инвестиции в американската икономика. Последната процъфтява. Тръмп реагира позитивно на ускореването на БВП с 3% през второто тримесечие, но все пак настоява Фед да намали лихвите.

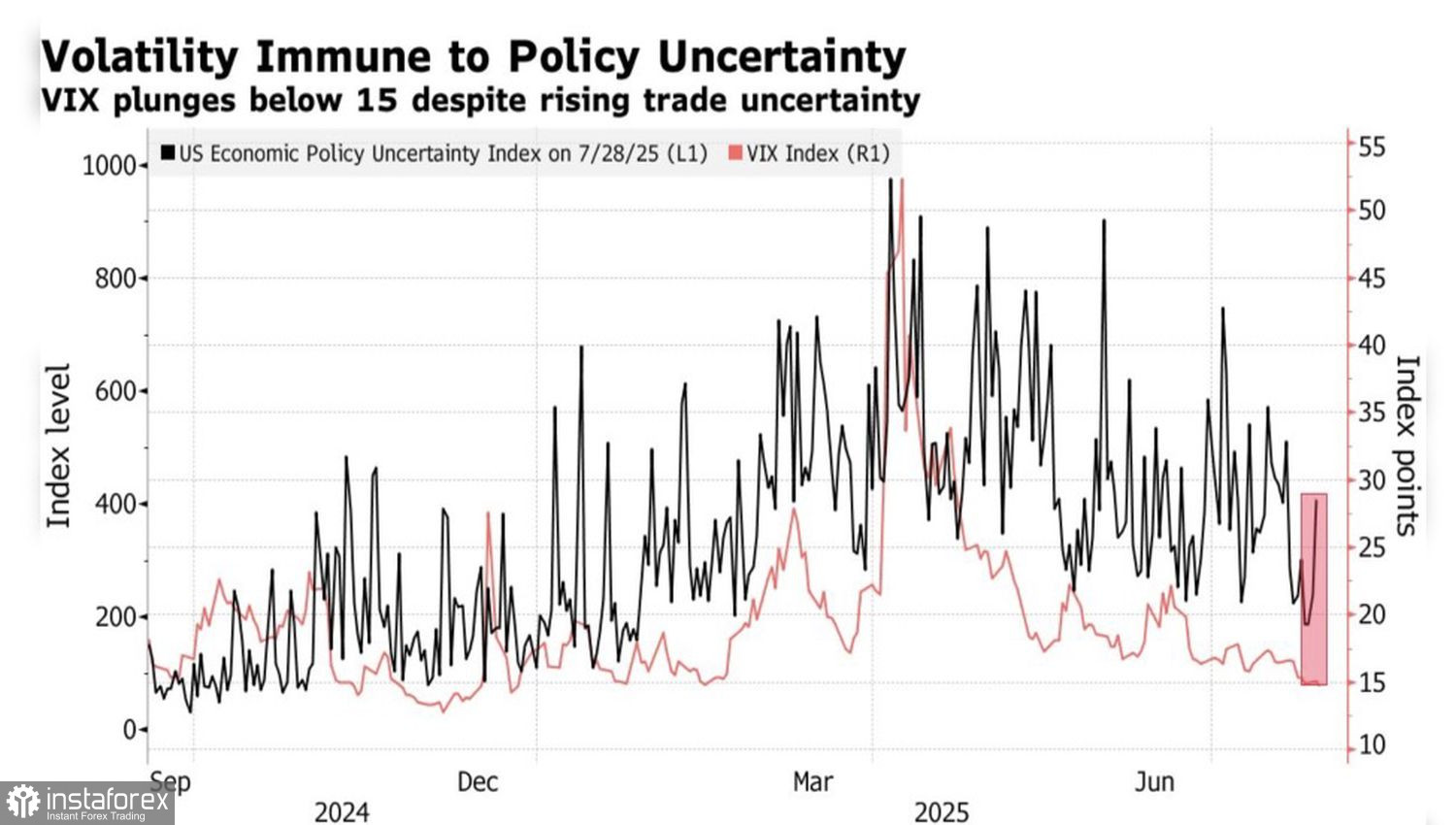

Намалението на търговската и политическа несигурност оказва благоприятно въздействие върху волатилността и подкрепя продължаването на възходящата тенденция в S&P 500.

Тенденции на несигурност и VIX индекса на волатилността

За съжаление, нито силните данни за БВП и заетостта в частния сектор от ADP, нито споразумението с Южна Корея, нито намеренията на Meta Platforms и Microsoft да увеличат инвестициите в технологии за изкуствен интелект бяха достатъчни, за да предотвратят спада на широкия индекс на акциите. Инвеститорите останаха разочаровани от нежеланието на Фед да намекне за намаление на федералния фондов лихвен процент през септември и вече се подготвят за сезон, който исторически е неблагоприятен за акциите.

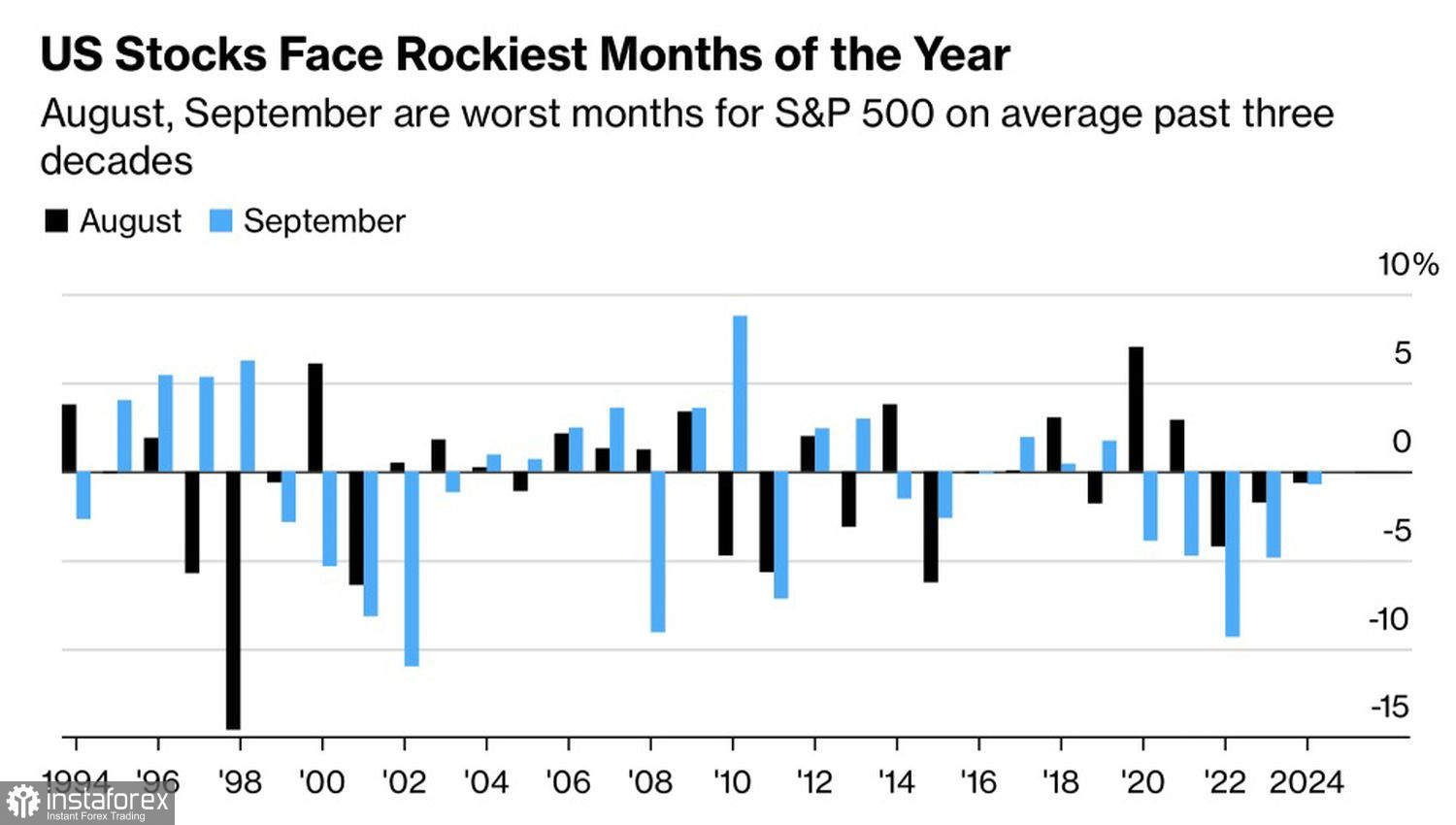

През август и септември, след завръщане от летните ваканции, компаниите преглеждат своите портфолиа, увеличават притежанието си на защитни активи, подготвят бюджети за следващата финансова година и затягат коланите. В резултат, през последните 10 години, S&P 500 завършва август с положителна тенденция само пет пъти.

Представяне на S&P 500 през август и септември

Липсата на положителна реакция на пазара спрямо добрите новини буди известно безпокойство. Освен това, пазарът очакваше, че Пауъл няма да се съобрази с желанията на Тръмп и включваше в сметките си позициите на двамата несъгласни членове на FOMC. Именно така се развиха нещата.

Може ли реакцията на S&P 500 спрямо последни събития да бъде доказателство, че много от бичите фактори вече са отчетени? Ако е така, време е да се подготвим за по-дълбока корекция. Предстоящите данни за пазара на труда в САЩ вероятно ще предложат някои насоки.

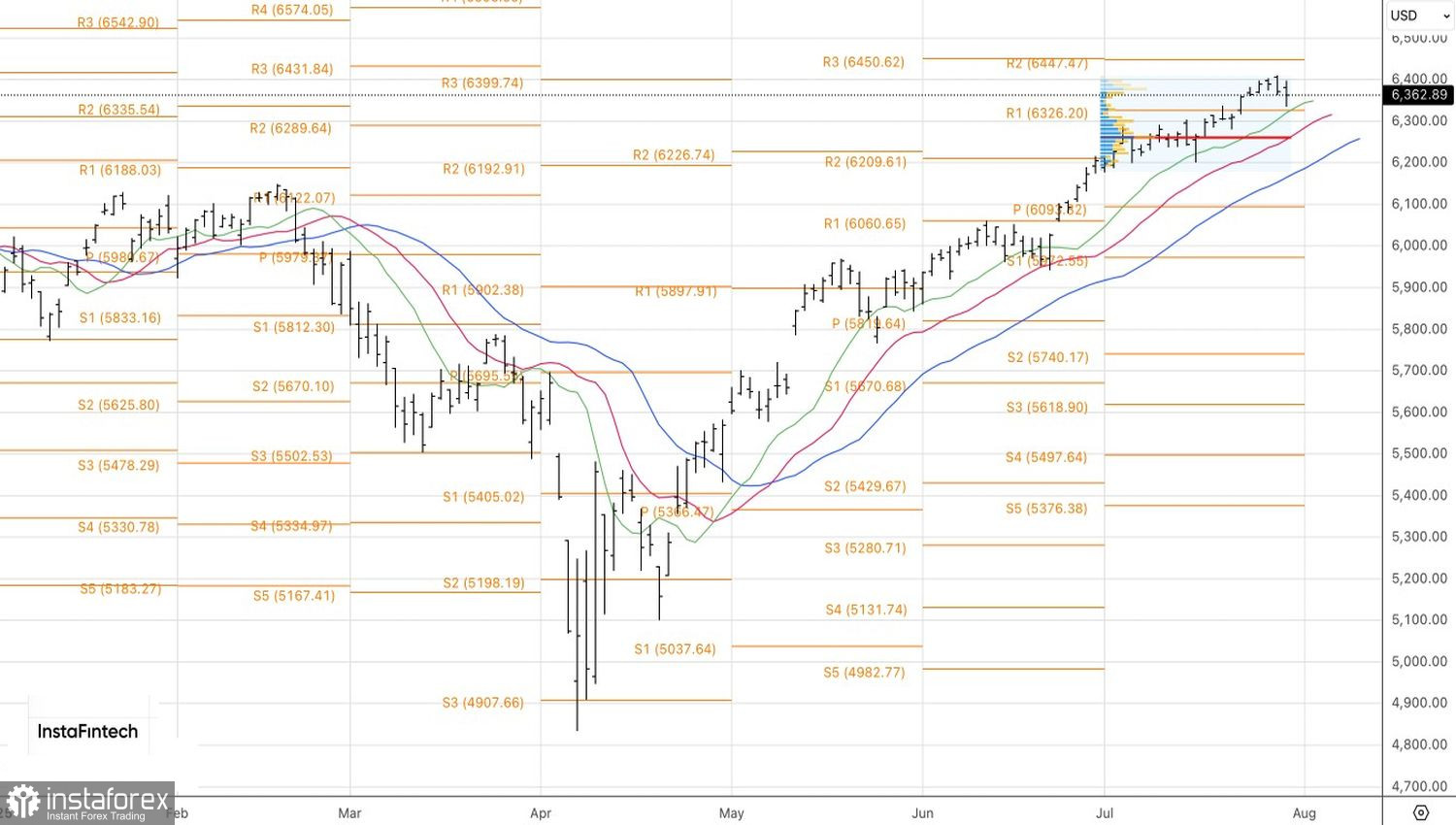

От техническа гледна точка, дневната графика на S&P 500 показва спад към дългосрочния възходящ тренд. Ключови тестове ще бъдат нивото на пиотовиране на 6325 и справедливата стойност на 6260. Отскок от тези нива би оправдал формирането на дълги позиции. Обратно, пробив през ключови нива на подкрепа би позволил на мечките да удължат корекцията и може да служи като сигнал за продажба.