При приключването на търговията вчера, американските борсови индекси завършиха на червено. S&P 500 се понижи с 1.60%, докато Nasdaq 100 спадна с 2.24%. Dow Jones Industrial Average намаля с 1.43%.

Държавните облигации отбелязаха възход, а доходността на краткосрочните облигации видя най-голям спад от края на 2023 г., след по-слабите от очакваното данни за заетостта в САЩ. Това доведе до увеличаване на залозите сред търговците, че Федералният резерв ще намали лихвените проценти още следващия месец. Данните, публикувани от Министерството на труда, показаха, че икономиката на САЩ е добавила едва 73 000 работни места, значително под прогнозите на икономистите. Процентът на безработица неочаквано се повиши до 4,2%, а растежът на заплатите се забави. Тези показатели предполагат потенциално охладняване на пазара на труда, което може да облекчи инфлационния натиск и да предостави повече гъвкавост на Федералния резерв в паричната политика.

Доходността на облигациите рязко се понижи: доходността на двегодишните държавни облигации падна с 29 базисни точки, като движението се ускори в петък вечерта след като член на управлението на Федералния резерв Адриана Куглър обяви оставката си.

През целия ден търговците увеличиха залозите си за намаление на лихвени проценти и пазарите вече напълно отчитат две намаления на лихвите тази година. Вероятността за първото намаление на следващото заседание на Федералния резерв през септември нарасна до 90%, в сравнение с по-малко от 40% преди публикуването на доклада за заетостта. Това тежко засегна американските акции: S&P 500 падна с почти 2% в даден момент. Доларът падна с 1%, но по-късно възстанови част от загубите, след като президентът Доналд Тръмп обяви уволнението на ръководителя на Бюрото по трудова статистика, обвинявайки я в политизиране на доклада.

Остри промени в доходността на облигациите отразяват драматична промяна в настроенията относно перспективите за монетарна политика, отчасти предизвикана от продължаващия натиск на Тръмп върху председателя на Федералния резерв Джерами Пауъл за намаление на лихвите, въпреки растящите инфлационни очаквания, свързани с митата.

Струва си да се отбележи, че очакванията за намаление на лихвените проценти паднаха края на миналия месец след ястребовите коментари на Пауъл относно инфлацията и икономиката. Но слабият растеж на работните места в петък, възприеман от мнозина като потвърждаване на позицията на Тръмп и на двамата назначени от него във Федералния резерв управители, които се противопоставиха на решението от 30 юли да не се намалят лихвите, може да бележи повратна точка.

В петък, членове на Управителния съвет на Фед Кристофър Уолър и Мишел Боуман изразиха загриженост, че колебанието на политиците да понижат лихвите може да навреди на пазара на труда. Както е отбелязано по-горе, и двамата гласуваха против решението на Фед да запази базовата лихвена ставка при 4,25%–4,5%, вместо това призовавайки за съкращение от 25 базисни точки.

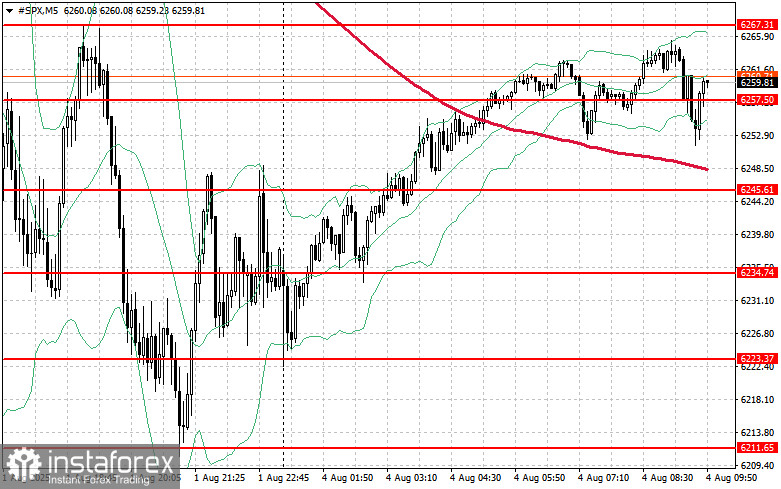

Що се отнася до техническата картина на S&P 500, ключовата задача на купувачите днес ще бъде да преодолеят най-близката съпротива при $6,267. Това би сигнализирало за потенциално покачване и би отворило пътя за движение към $6,276. Също толкова важно е да се установи контрол над $6,285, което би укрепило биковите позиции. В случай на отстъпление поради отслабване на апетита за риск, биковете трябва да защитават зоната при $6,257. Пробив под това ниво би върнал инструмента до $6,245 и евентуално по-нататък до $6,234.