Всичко се върти в пълен кръг. След инаугурацията на Доналд Тръмп, инвеститорите си представяха сценарий на стагфлация: тарифите биха подхранили инфлацията, докато антимиграционните политики и масовите съкращения на държавни служители биха охладили пазара на труда и забавили ръста на БВП на САЩ. Индексът на USD намаля, но постоянно силният прираст на работни места породи съмнения. Ще успеят ли САЩ да избегнат ударите? EUR/USD започна корекция, и тогава неизбежното се случи.

Ако беше само един разочароващ доклад, нямаше да е голяма работа. Но ревизията с намаление от 260,000 работни места за периода май–юни показва тенденция. Тази ревизия струваше позицията на ръководителя на Бюрото по трудова статистика. Тръмп твърдеше, че умишлено се стремяла да дискредитира президента. Но ако дори републиканец не вярва на числата, защо някой друг би им се доверил?

Защо да държим пари в такава проблемна страна? Политическата несигурност съживява нуждата от диверсификация на инвестиционните портфейли в полза на не-американски ценни книжа и хеджиране на рисковете от държане на активи, издадени от САЩ. Според Goldman Sachs, тези два фактора ще продължат да влияят върху долара - дори ако Федералният резерв поддържа високите лихвени проценти.

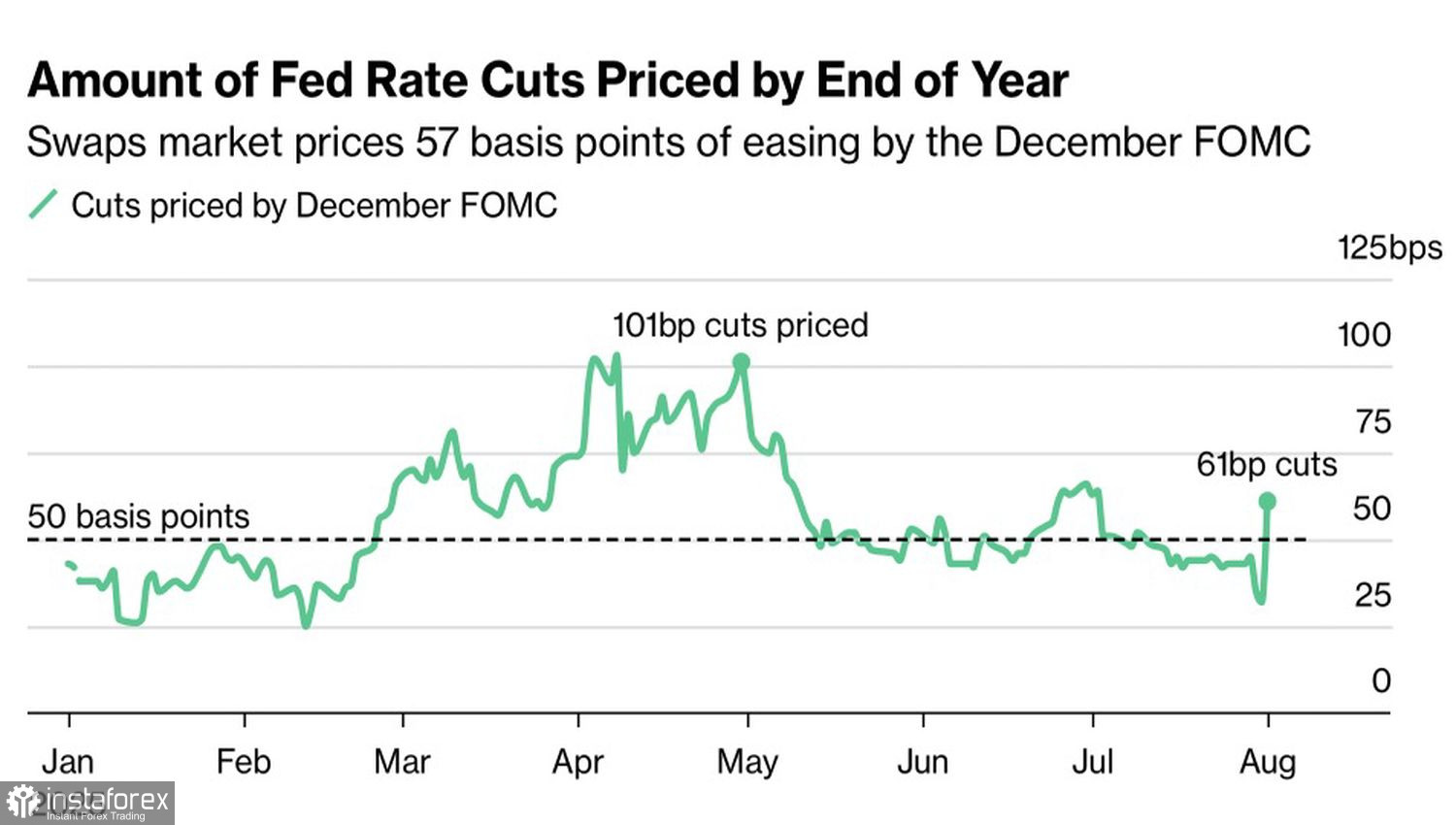

Пазарни очаквания за облекчаване на паричната политика на Фед

Това няма да продължи дълго. Данните, които предизвикаха възмущението на Тръмп относно тяхната надеждност, вероятно ще подтикнат Федералния резерв към облекчаване на паричната политика през септември. Вероятността за такъв сценарий скочи от 35% на 85%. Ако централната банка беше наясно с доклада за заетостта през юли предварително, вероятно би намалила лихвените проценти на последното си заседание. Сега, тези, които гласуваха в подкрепа — Кристофър Уолър и Мишел Боуман — изглеждат като герои. А Джером Пауъл, отново, изглежда е направил грешка. Така вижда ситуацията президентът на САЩ, открито призовавайки за оставката на председателя на Фед.

Какво да кажем за еврозоната, която загуби търговската война със САЩ? Преди данните за заетостта в САЩ за юли, еврото изглеждаше като лесна мишена. Аргументът беше, че американската икономика ще се възползва от митата и масивните инвестиции, възраждайки темата за американската изключителност и изпращайки EUR/USD на по-ниско ниво. Между две злини, инвеститорите обикновено избират по-малкото зло. И сега, спрелият растеж на БВП на САЩ изглежда по-голям проблем от продължаващите затруднения в еврозоната.

На практика, американската икономика е двигателят на глобалния БВП. Ако тя се затрудни, световната икономика също ще се разклати. Това би намалило потребителското търсене и би навредило на валутите, ориентирани към износ — включително и еврото. Но това е дългосрочен сценарий. Засега, докато пазарите разпродават американски активи, EUR/USD може да се покачи.

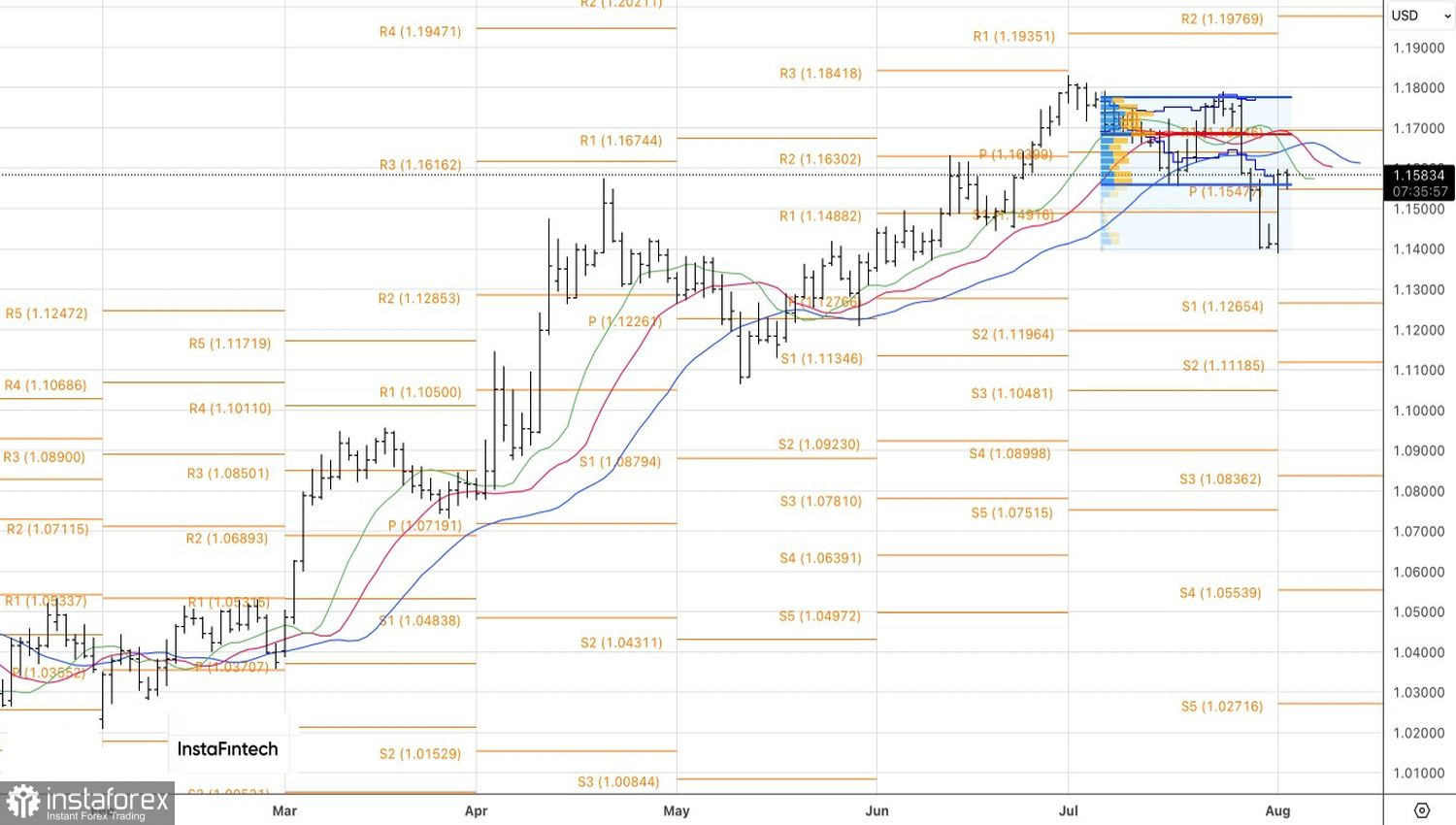

Технически, на дневната графика на основната валутна двойка, купувачите се опитват да укрепят позиции в диапазона на справедливата стойност от 1.1560–1.1780. Ако успеят, рискът от възобновяване на възходящия тренд ще нарасне. Дългите позиции на EUR/USD, отворени от 1.1545, трябва да се увеличават постепенно.