Докато президентът на САЩ продължава рутинно да налага нови кръгове от прекомерни тарифи, участниците на пазара внимателно слушат представителите на Федералния резерв, за да определят дали лихвените проценти може да бъдат намалени следващия месец.

Наскоро президентът на San Francisco Fed, Мери Дейли, заяви, че централната банка вероятно ще трябва да понижи лихвените проценти в близко бъдеще, въпреки възможното ускорение на инфлацията поради тарифната политика на Доналд Тръмп. Според нея основната причина за това е рязкото отслабване на пазара на труда, с перспективи за по-нататъшно влошаване.

За инвеститорите в американски и глобални акции, това е положителен сигнал, тъй като намаляването на лихвените проценти увеличава привлекателността на инвестициите в акции спрямо дългови инструменти. Друг полезен момент от коментарите на Дейли беше мнението ѝ, че евентуалният инфлационен скок вероятно ще бъде краткотраен и следователно не налага увеличение на лихвените проценти в отговор.

Въпреки това, заслужава да се отбележи, че Дейли в момента е гласуващ член на Федералния резерв, така че мнението ѝ относно паричната политика има значение в процеса на вземане на решения на Фед относно ставките.

Въпреки тарифната политика на Тръмп, пазарите продължават да се повишават, вероятно защото инвеститорите очакват промяна в ръководството на Фед (по-рано сигнализирано от президента) и допълнителната слабост на пазара на труда ще подтикне централната банка към намаляване на ставките през септември. Освен това, ако докладът за заетостта за август се окаже толкова слаб като предишните, Фед може да понижи лихвените ставки не с 0.25%, а с цяла 0.50%. Това вече е ставало дори наскоро. Например, по време на пандемията от COVID-19 през 2020 г., Фед направи последователни намаления от 0.50% и след това от 1.00%, понижавайки ставките от 1.75% до 0.25%.

Разбира се, този петгодишен пример не е огледален образ на текущата ситуация, но показва, че Фед може да действа решително, когато това е необходимо.

И така, какво можем да очакваме на пазарите днес?

Всички очи ще бъдат насочени към очакваната реч на Доналд Тръмп в 21:00 по лондонско време. В икономическата част на адреса си той вероятно ще обсъди не само тарифите, но и високите лихвени проценти и необходимостта от тяхното намаление — може би до 1% — за стимулиране на местните производители.

Въпреки че пазарите в известна степен са привикнали към неговите тарифни политики, всякакво допълнително налягане върху лихвените проценти — комбинирано с перспективата за замяна на председателя на Фед Джером Пауъл с по-комплиантен кандидат — вероятно ще бъде прието положително от инвеститорите. Това може да подтикне увеличаване на търсенето на акции, спад на долара спрямо основните валути на Forex (въпреки че вероятно няма да бъде рязък), тъй като тези валути вече са под силен натиск поради високите американски тарифи и задълженията да инвестират в американската икономика — подкопавайки потенциалa за икономическо развитие на тези страни и ЕС.

Като обобщение, считам, че настоящата вълна на пазарен оптимизъм сред повишена нестабилност вероятно ще продължи до края на седмицата.

Прогноза за деня:

Злато

Златото получава подкрепа поради очаквания за намаляване на лихвения процент от Федералния резерв на срещата през септември, подкрепени от все по-настойчивата реторика на Тръмп. На този фон "жълтият метал" може да се повиши към 3434.00, като 3397.49 служи като потенциално ниво за покупка.

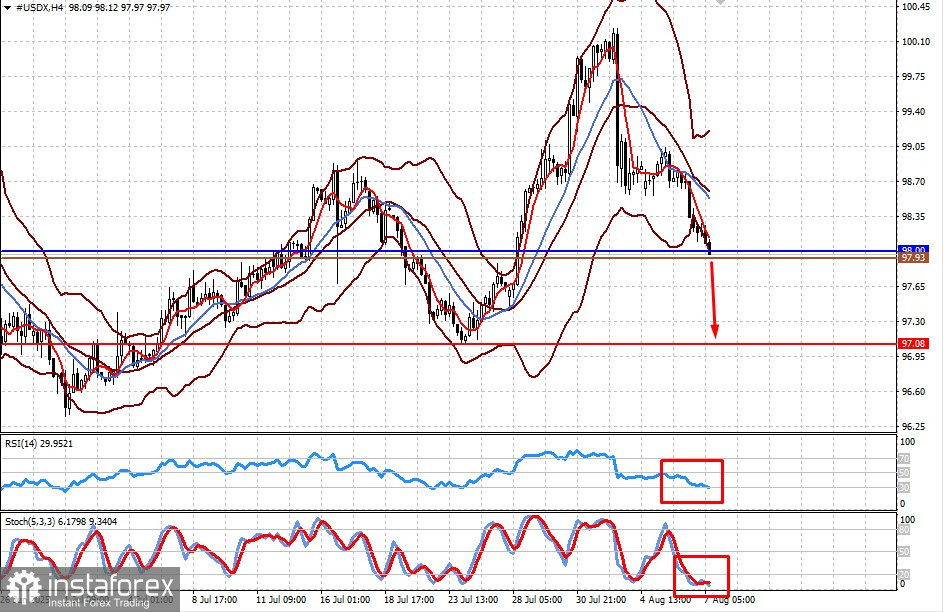

#USDX

Индексът на американския долар намалява поради очакванията, че Федералният резерв ще намали лихвените проценти на срещата през септември, съчетани с натиска от страна на Тръмп за това. Въз основа на тези фактори е възможно намаление към 97.08, като 97.93 служи като потенциално ниво за продажба.