В сряда пазарите продължиха да оценяват очакванията за намаление на лихвените проценти от Федералния резерв на срещата през септември, като по този начин темата за тарифите – започната по-рано тази пролет от американския президент – остана леко на заден план.

Благодарение на вълната на еуфория, свързана с евентуално намаление на лихвите от Федералния резерв, американският фондов пазар продължи своя възходящ тренд. Изглежда, инвеститорите са убедени, че лихвите наистина ще бъдат намалени. Това е потвърдено от продължаващото покачване на фючърсите на фед фондовете, които тази сутрин показват 95.8% вероятност в сравнение с 94.2% вчера.

Дори мненията на двама членове на Фед с право на глас—президентът на Фед в Чикаго A. Goolsbee и президентът на Фед в Атланта R. Bostic—изразяващи съмнения относно необходимостта от намаление на лихвените проценти през септември, главно поради въпроса с тарифите, не успяха да променят пазарното настроение. Goolsbee смята, че американската икономика може да се изправи пред стагфлационен шок, ако инфлацията продължи да нараства, докато пазарът на труда отслабва. Той също аргументира скептицизма си, позовавайки се на увеличението в основната инфлация през юли, въпреки че общата годишна стойност остана непроменена.

Вярвам, че увереността на пазара в намаление на лихвите от Федералния резерв произлиза не само от стабилизацията на общата инфлация, но и от настойчивостта на Доналд Тръмп по този въпрос. Бих искал да напомня, че президентът активно настоява за замяна на председателя на Фед Джером Пауъл с по-сговорчив кандидат именно за да започне намаляване на лихвите и да стимулира вътрешното производство.

С оглед на позицията на Тръмп и общото настроение сред инвеститорите, вярвам, че американският фондов пазар има потенциал за продължаващ ръст, и всякакви статистически данни, подкрепящи тази перспектива, ще го подтикнат към по-високи резултати.

Например, днес фокусът ще бъде върху публикуването на данни за инфлацията при производителите, които според прогнозата би трябвало да се покачат на годишна база от 2.3% до 2.5%, и месечна база от нула през юни до 0.2% през юли. Както обикновено, седмичните данни за първоначалните искания за безработица също ще бъдат във фокуса, като се очаква леко намаление до 225,000 от 226,000 предишната седмица.

Как биха могли пазарите да реагират на тези данни?

Всеки спад в исканията за безработица подкрепя търсенето на рискови активи, и по-специално на акции. Увеличението на индекса на производствените цени (PPI) едва ли ще има значително въздействие върху пазарното настроение. Както неведнъж съм отбелязвал, структурата на американската икономика придава повече тежест на потребителската инфлация, или индекса на потребителските цени (CPI), отколкото на компонента от производителите, що се отнася до политиката на Фед и перспективите за лихвените проценти.

И за да завършим деня, се очакват речи от Тръмп и президента на Фед в Ричмънд T. Barkin. Техните виждания за перспективите пред инфлацията, тарифите и външните фактори, влияещи на американската икономика, могат да окажат краткосрочно въздействие върху цените на активите.

Оценявайки пазарната картина, я виждам като умерено позитивна.

Дневна прогноза:

#SPX

CFD на S&P 500 фючърсите достигна ново локално високо в резултат на устойчивите очаквания за намаляване на лихвените проценти от Федералния резерв през септември. В тази връзка, може да се очаква ново покачване до 6,486.20 след лек корективен спад до 6,441.25. Потенциално ниво за покупка е 6,445.01.

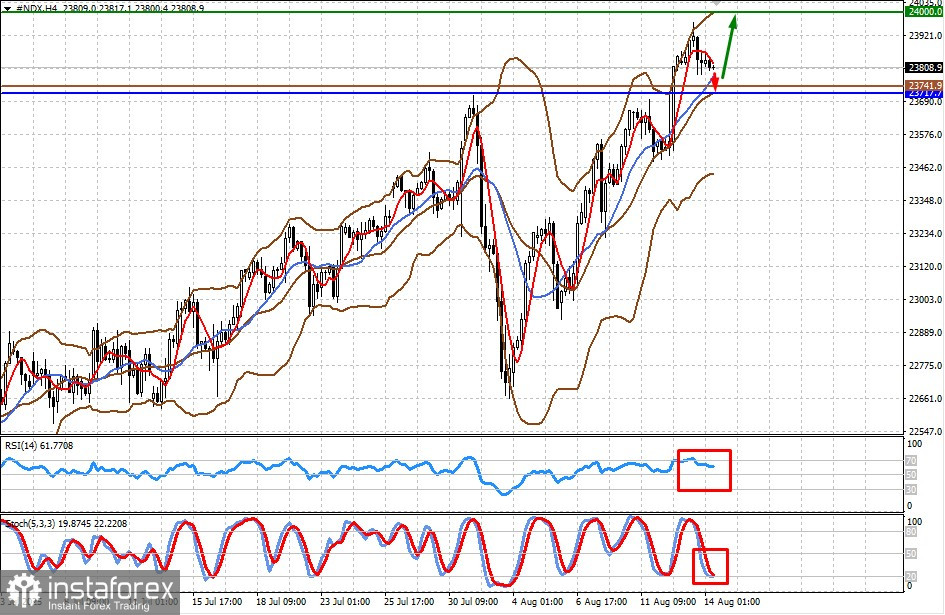

#NDX

CFD на NASDAQ 100 фючърсите също достигна ново локално високо на фона на очакванията за намаляване на лихвените проценти от Федералния резерв през септември. В тази връзка, може да се очаква ново покачване до 24,000.00 след възможен лек корективен спад до 23,717.70. Потенциално ниво за покупка е 23,741.90.