Пазарът винаги намира причина за оптимизъм. Първо това беше деескалацията на търговските конфликти, т. нар. ефект TACO, или Trump Always Chickens Out, устойчивостта на икономиката на САЩ и корпоративните печалби. Сега е предвиждането, че Федералният резерв скоро ще възобнови цикъла си на парично облекчаване. Данните за инфлацията през юли премахнаха всички опасения, че централната банка може да не намали лихвените проценти през септември. След като финансовият министър Scott Bessent призова за намаление с 150-175 базисни точки, S&P 500 достигна рекордно високо ниво за 17-ти път през 2025 г.

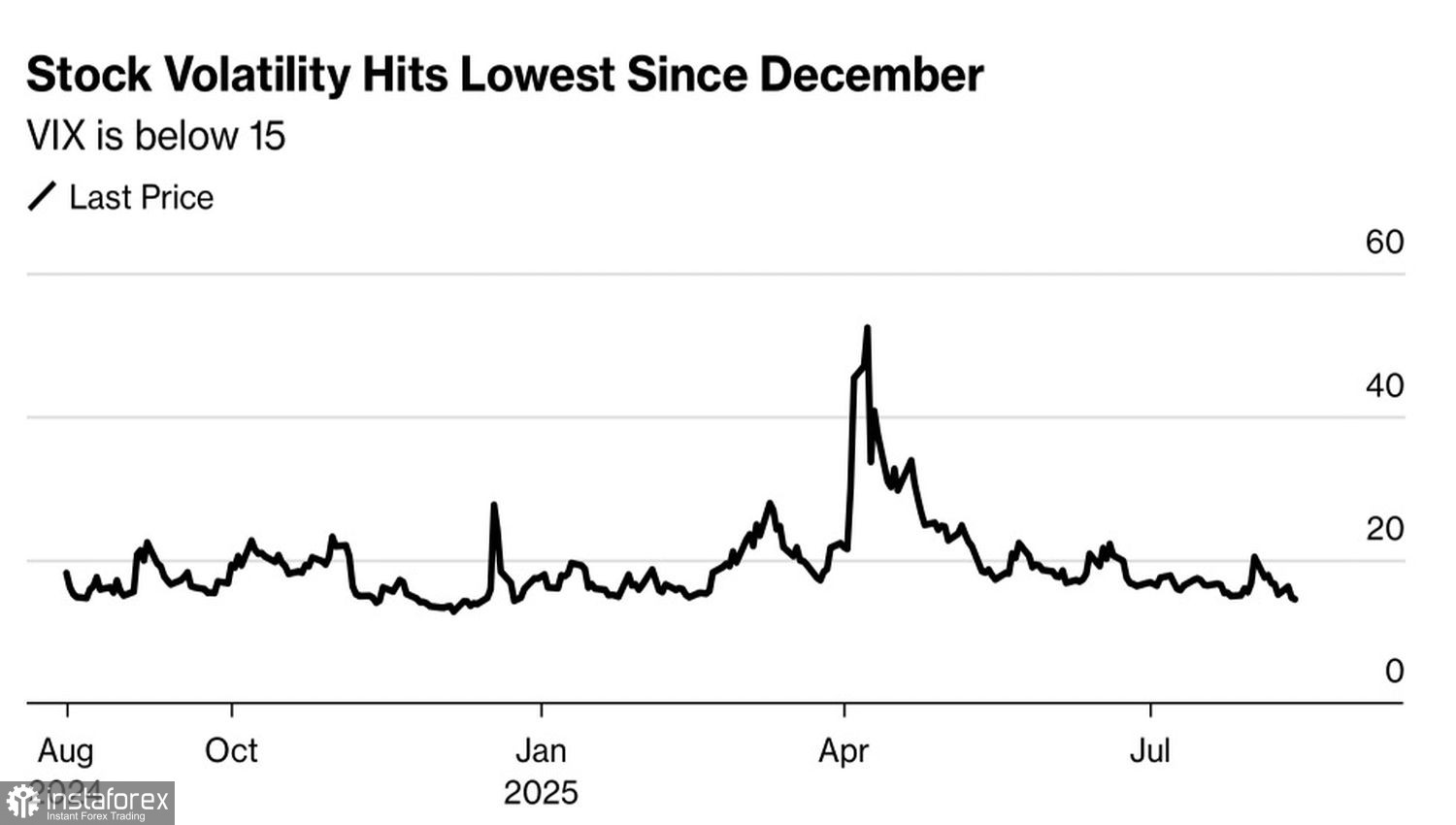

Пазарите вече не реагират на новини, свързани с търговията, като например удължаването на съществуващите тарифи срещу Китай до октомври, или увеличението на импортните мита върху стоки от Индия от 25% до 50% поради нейните покупки на руски петрол. Инвеститорите са уверени, че няма вероятност за значителни промени в близко бъдеще, че икономиката на САЩ е доказала устойчивостта си към тарифите, че ускоряването на инфлацията ще бъде временно и че рецесия няма да настъпи. В резултат на това, S&P 500 продължава да се покачва стабилно, докато волатилността на пазара на акции намалява.

Тенденции в волатилността на американския фондов пазар

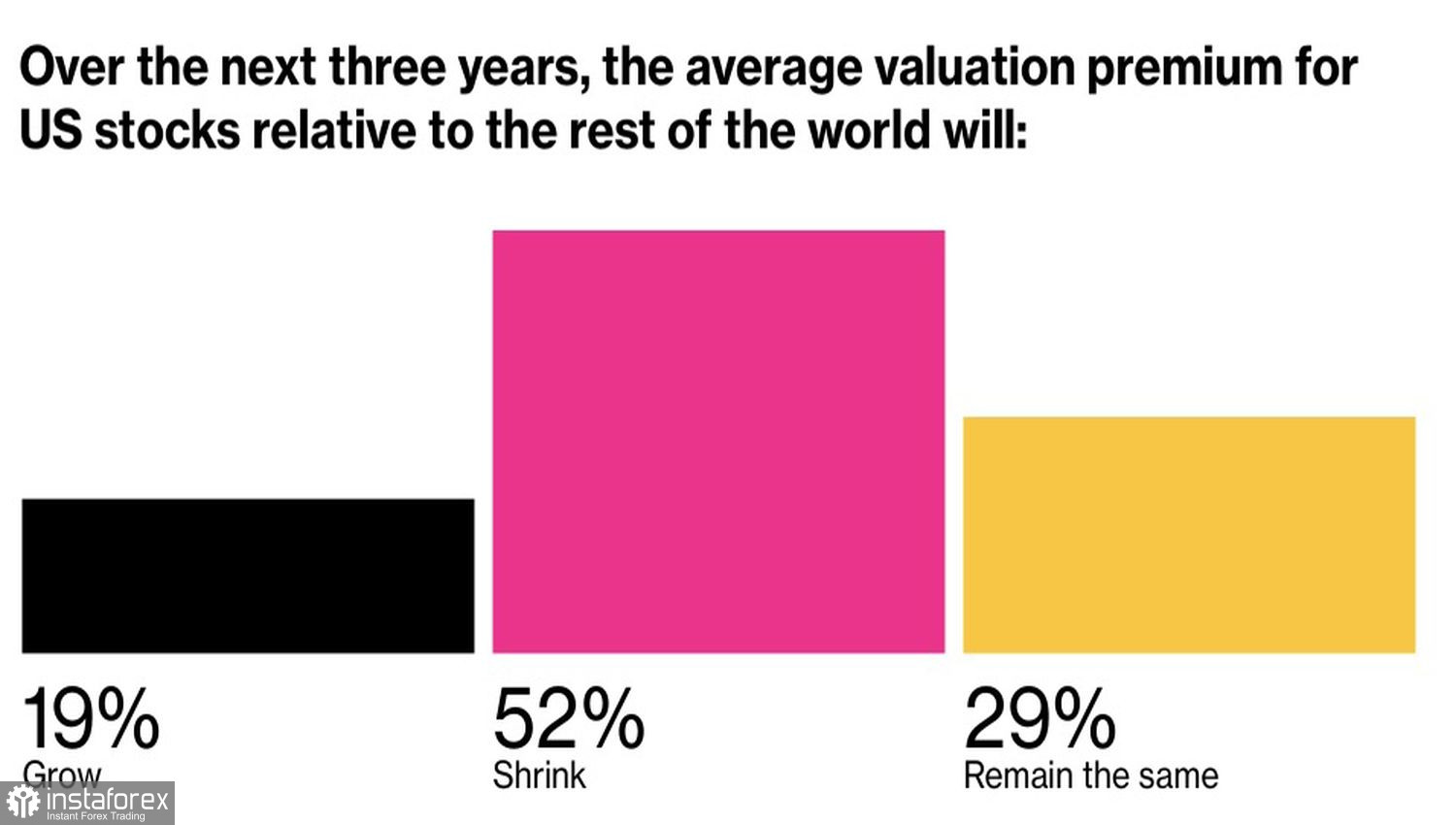

Важно е обаче да се разбере, че протекционизмът на Белия дом няма да се прояви незабавно — необходимо е време. Според данни от проучване на Bloomberg's MLIV Pulse, 70% от инвеститорите смятат, че американските акции ще пострадат от тарифите на Доналд Тръмп до края на неговия президентски мандат. В същото време мнозинството вярва, че разликата в оценките между американските и европейските акции ще се намали.

В момента индексът S&P 500 се търгува при коефициент 22 на очакваните печалби, докато EuroStoxx 600 — при 15 пъти. Такъв дисбаланс насърчава пренасочването на капитали от Съединените щати към Европа и оказва натиск върху щатския долар.

Прогнози за промените в оценките на американските и европейските акции

Според 52% от анкетираните Европа би могла да настигне Съединените щати по отношение на оценките в рамките на три години само ако глобалната икономика се забави. Останалите 48% смятат, че това може да се случи на фона на ускорен растеж на глобалния БВП.

Засега обаче потокът от капитал от Новия свят към Стария свят не тревожи особено индивидуалните инвеститори. Те продължават да купуват в спадовете, което поставя големите банки и инвестиционните фирми в неловка позиция. В края на 2024 г. консенсусната прогноза очакваше S&P 500 да се повиши с 13% до 6,614, но до май тази прогноза беше спаднала до само +2%. Това е най-големият спад в ревизията от началото на пандемията през 2020 г.

Само Wells Fargo и Morgan Stanley задържаха своите оптимистични прогнози до края; другите промениха своите прогнози и останаха неподготвени. Първата банка посочи опита от първия президентски мандат на Доналд Тръмп, когато той също отстъпваше след заплахи. Втората банка твърди, че другите банки променят прогнозите си твърде бързо.

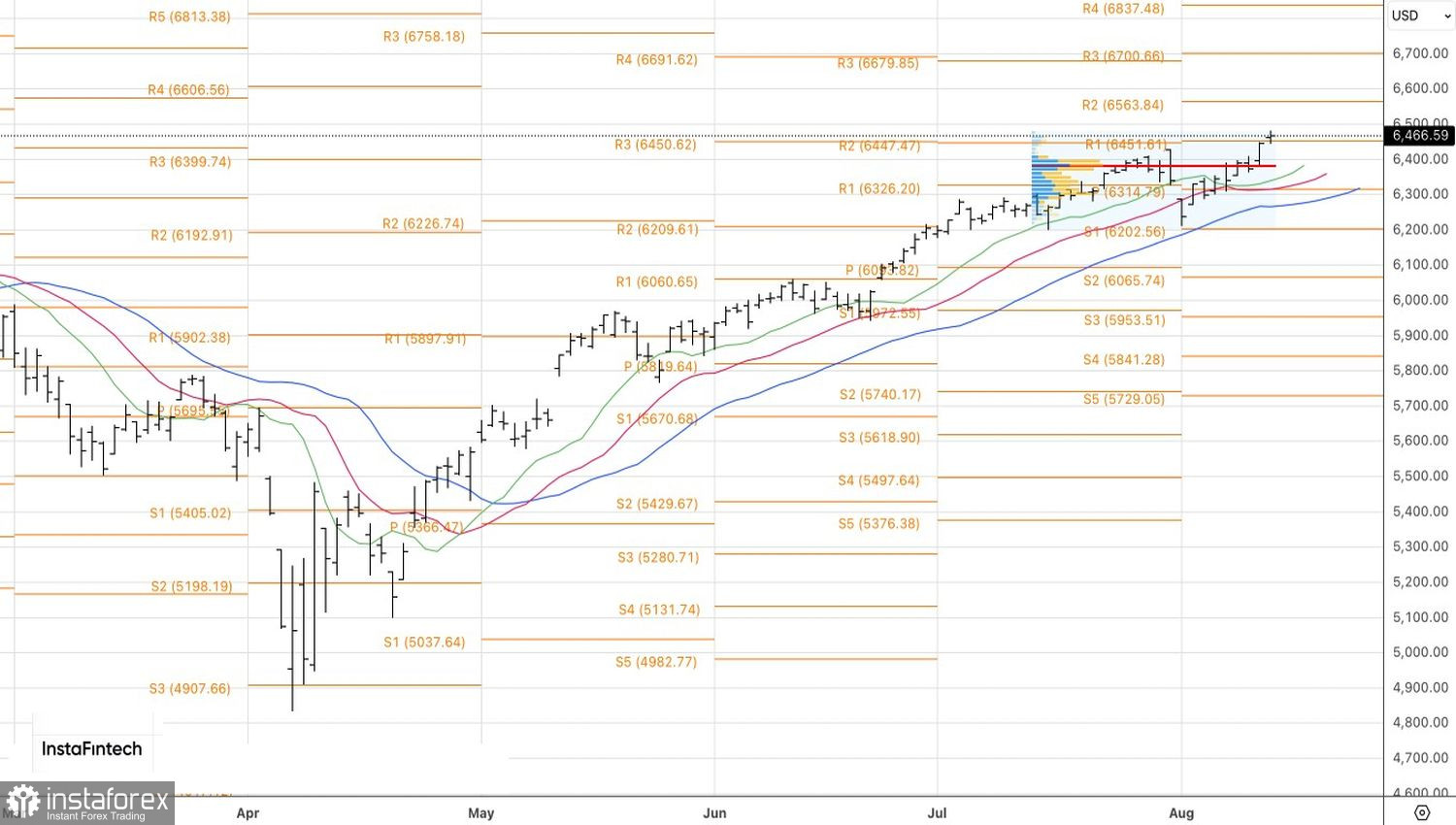

От техническа гледна точка, дневният график на S&P 500 показва стабилна възходяща тенденция. Дългите позиции, открити при пробив над 6,455, трябва да се задържат. Следващите цели са 6,565 и 6,675. Ключовата подкрепа се намира на ниво на справедлива стойност от 6,380.