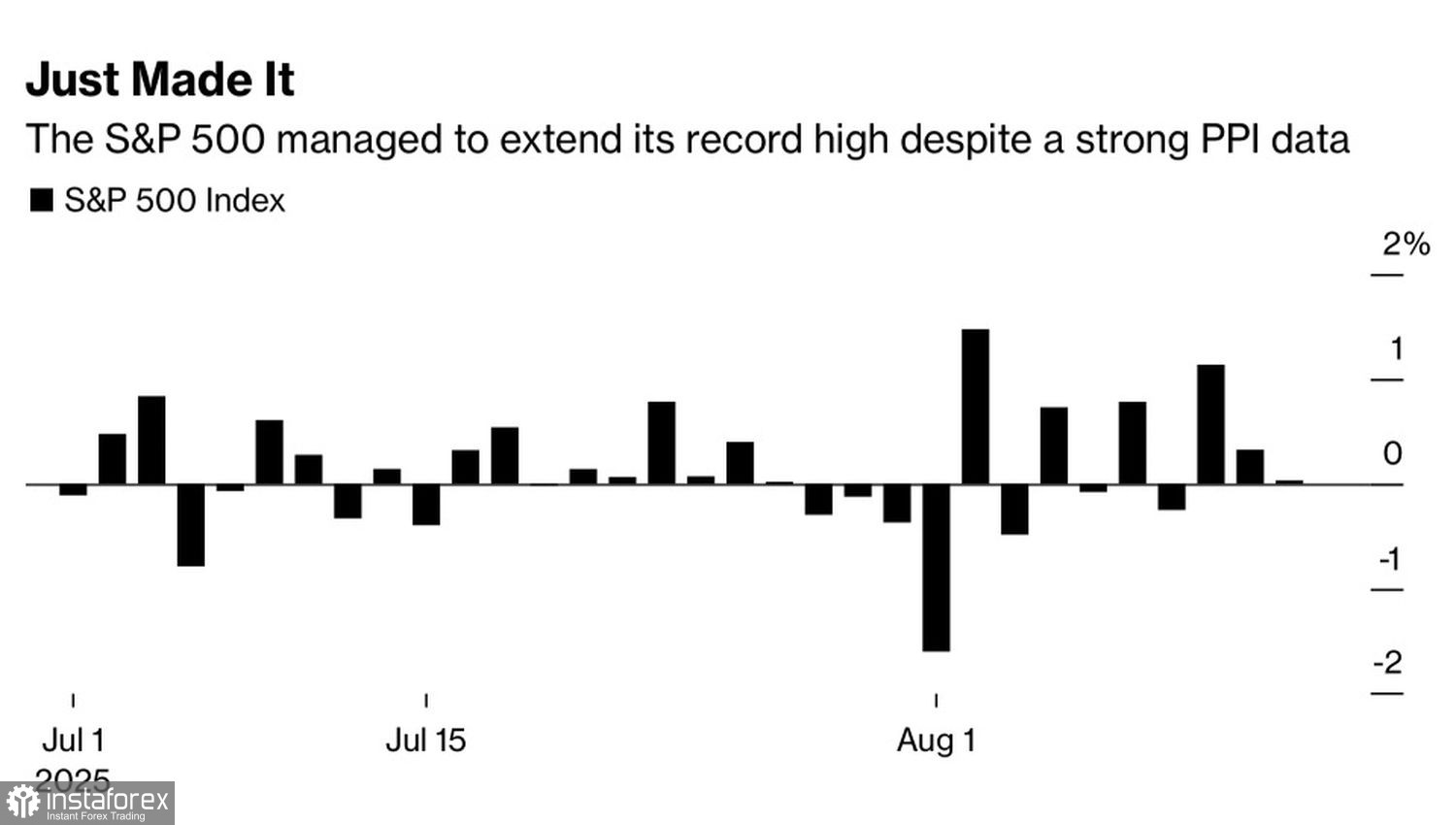

Пазарите отново пренебрегнаха лошите новини. Индексът S&P 500 успя да затвори на по-високо ниво, устоявайки на удара от Индекса на производствените цени. На месечна база, PPI скочи с 0.9% през юли, което е най-бързото темпо за последните три години. Тази траектория отразява сценарий на стагфлация. Само допреди малко, данните за потребителските цени доведоха мнозина да вярват, че най-лошото вече е преминало. В действителност всичко е възможно и трейдърите трябва да бъдат подготвени за това.

Продажбите през април на S&P 500 след Деня на освобождението на Америка бяха предизвикани от страхове, че тарифите ще доведат или до ускоряване на потребителската инфлация, намаляване на разходите на домакинствата и в крайна сметка тласкане на икономиката към рецесия, или че компаниите ще поемат по-голямата част от тежестта и ще избегнат прехвърлянето на по-високи разходи към домакинствата. Това би навредило на маржовете на печалба и би довело до спад на широкия индекс на акциите.

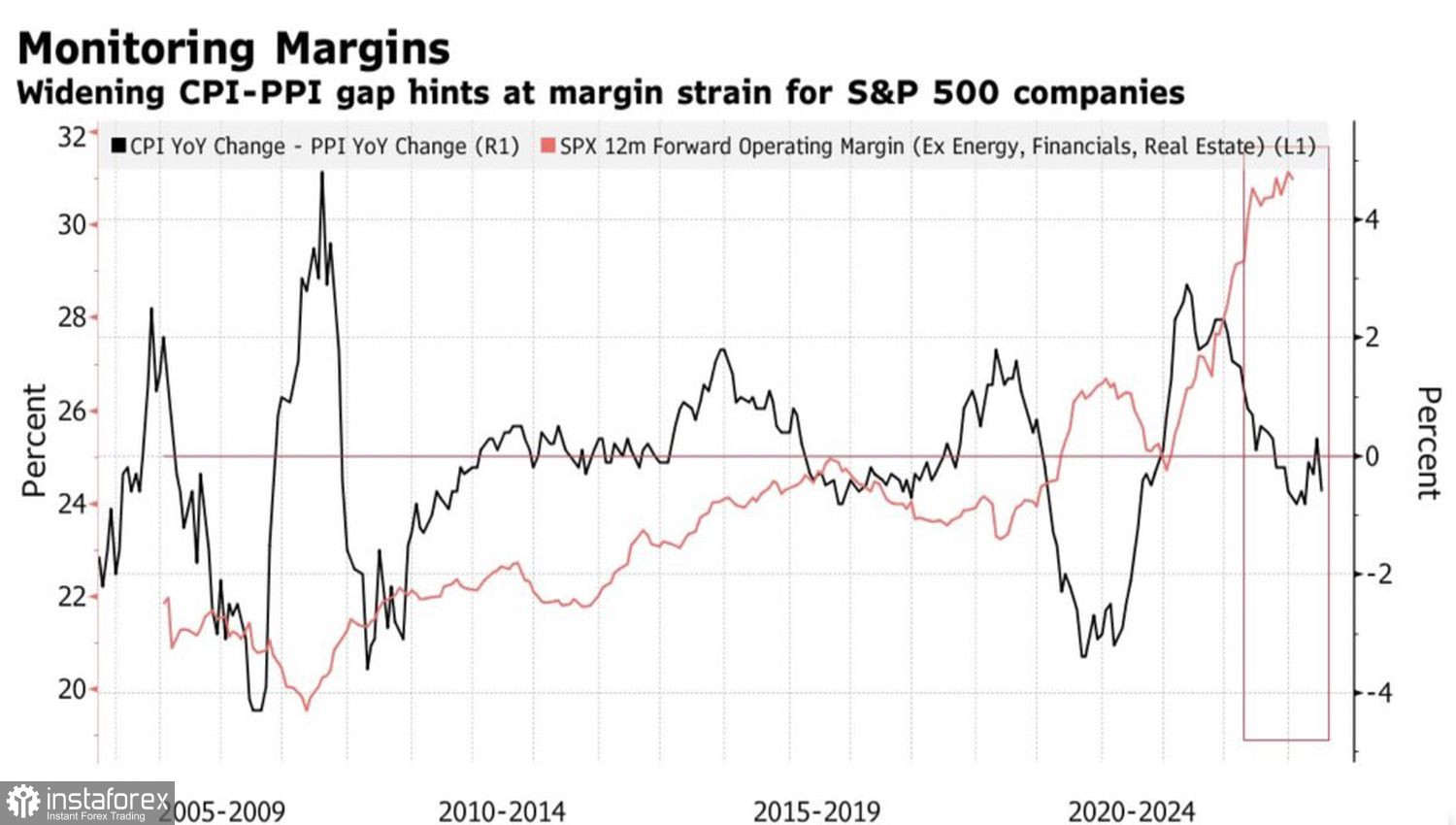

Динамика на инфлацията в САЩ и разпространението на маржовете на печалба

Съдейки по преднината на PPI пред CPI, вторият сценарий се разгъва. Компаниите поемат удара сами, а нарастващите разходи ще повлияят негативно на бъдещите печалби. В крайна сметка част от тези разходи ще бъдат прехвърлени на потребителите, но за момента има смисъл да се подготвим за по-слаби финансови резултати от американските корпорации през третото тримесечие.

Въпреки това, S&P 500 не е паднал благодарение на очакванията за възобновяване на цикъла на облекчаване на паричната политика от Федералния резерв. Широкият индекс на акциите затвори на положителна територия в шест от последните девет търговски сесии. Да, нарастващите производствени цени ефективно изключиха намаление с 50 базисни точки на федералните фондове през септември. Въпреки това, все още се очаква Фед да облекчи паричната политика. В резултат на това по-ниските доходности на щатския дълг би трябвало да помогнат за компенсиране на част от увеличенията на разходите, предизвикани от тарифите, за компаниите.

Дневна динамика на S&P 500

Допълнително отслабване на щатския долар също може да подкрепи S&P 500, като увеличи печалбите от чуждестранни приходи за американските корпорации. Фед да намалява лихвените проценти, докато инфлацията се ускорява, е рядък случай, но това се е случвало преди в икономическата история на САЩ.

През втората половина на 2007 и първата половина на 2008, шоковете в веригата на доставки доведоха до рязко покачване на цените. Фед използва паричен стимул за подкрепа на охлаждащите се пазари на труда и жилища. В резултат на това, индексът на щатския долар намаля с 8%.

Така че тарифите са негативен фактор, но американският фондов пазар има инструменти, за да се справи с тях. Много ще зависи от готовността на Федералния резерв да облекчи паричната политика, като сигнали за възобновяване на цикъла може да се появят още на срещата на централните банкери в Джаксън Хол.

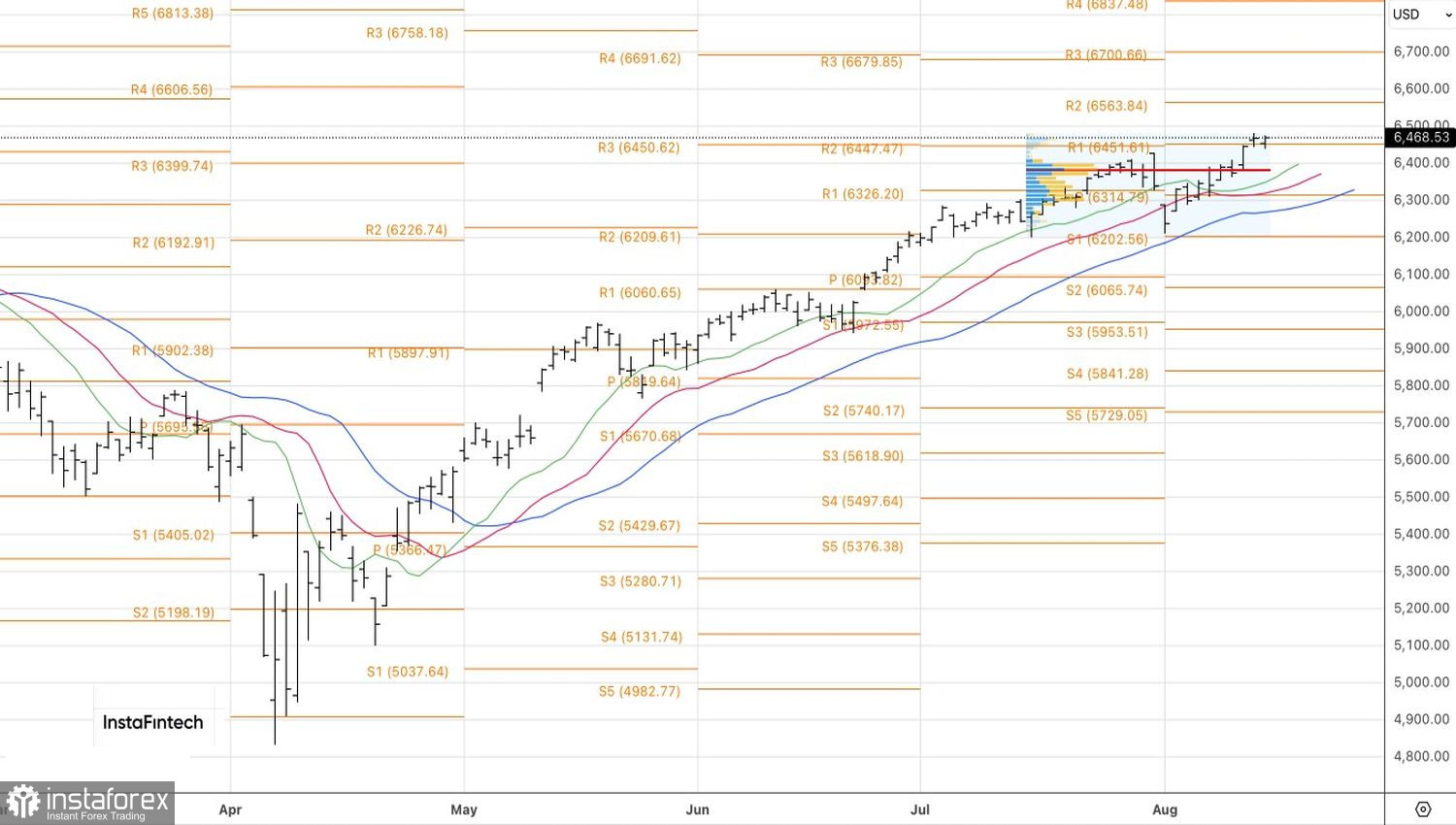

Технически, дневната графика на S&P 500 все още показва възходящ тренд. Ключовата подкрепа е повратното ниво от 6,450. Ако биковете успеят да задържат над това ниво, шансовете за изтласкване на котировките към 6,575 и 6,700 ще се увеличат. Докато широкият индекс на акциите се търгува над 6,450, има смисъл да се запази предразположението за купуване.