Пред какъв избор е изправен Джером Пауъл и какво може да го повлияе? Индексът на потребителските цени в САЩ се повишава. Ръстът все още е умерен, но вече е почти един и половина пъти над целевото ниво, докато основната инфлация надвишава 3%. Следователно, според всички принципи на икономическата теория, лихвеният процент не трябва да бъде понижаван. Ако разходите по заемането намалеят, кредитната активност ще се увеличи, инвестициите в икономиката ще нараснат, разходите ще се увеличат, търсенето ще се разшири и в резултат на това цените ще се покачат.

В същото време пазарът на труда обаче е "охладен" значително през последните три месеца. За да се съживи, е необходимо облекчаване на паричната политика. И тук Пауъл и колегите му имат не две, а три възможности.

Първата възможност е да се откаже от ценовата стабилност в името на подкрепата на пазара на труда. По мое мнение, постигането на пълна или максимална заетост е по-благородна цел от ценовата стабилност. Но в същото време всички американци ще изпитат висока инфлация, като най-малко обезпечените групи ще бъдат най-засегнати. С други думи, ако пазарът на труда се охлади, обикновените американци, които губят своите работни места, ще пострадат първи. Ако инфлацията се увеличи, обикновените американци с ниски доходи ще пострадат. Противно на широкоразпространеното мнение, Америка не е страна, населена изключително от милионери.

Втората възможност е да се откаже от подкрепата на пазара на труда и да се прехвърли отговорността на Доналд Тръмп. Все пак, политиката на Тръмп до голяма степен причини този "охладен" ефект. Защо тогава да трябва FOMC да решава този проблем?

Третата – да се опита да "седне на два стола" едновременно. От една страна, да предотврати по-нататъшното охлаждане на пазара на труда чрез намаляване на лихвите. От друга страна, да избягва предоставянето на свободен ход на инфлацията, като не понижава лихвите твърде агресивно.

Вярвам, че Powell и екипът му ще изберат третата опция. Лихвата може да бъде намалена два пъти през 2025 г., но трябва да се има предвид, че всеки нов доклад за инфлация или за работната заплата може да промени очакванията и прогнозите. Ако пазарът на труда покаже силни резултати през август, Федералният резерв може да удължи паузата през септември. Ако пазарът на труда продължи да отслабва, лихвата може да бъде намалена с до 50 базисни пункта. Във всеки случай Федералният резерв ще предприеме смекчаване. И вероятно търсенето на американския долар ще продължи да намалява.

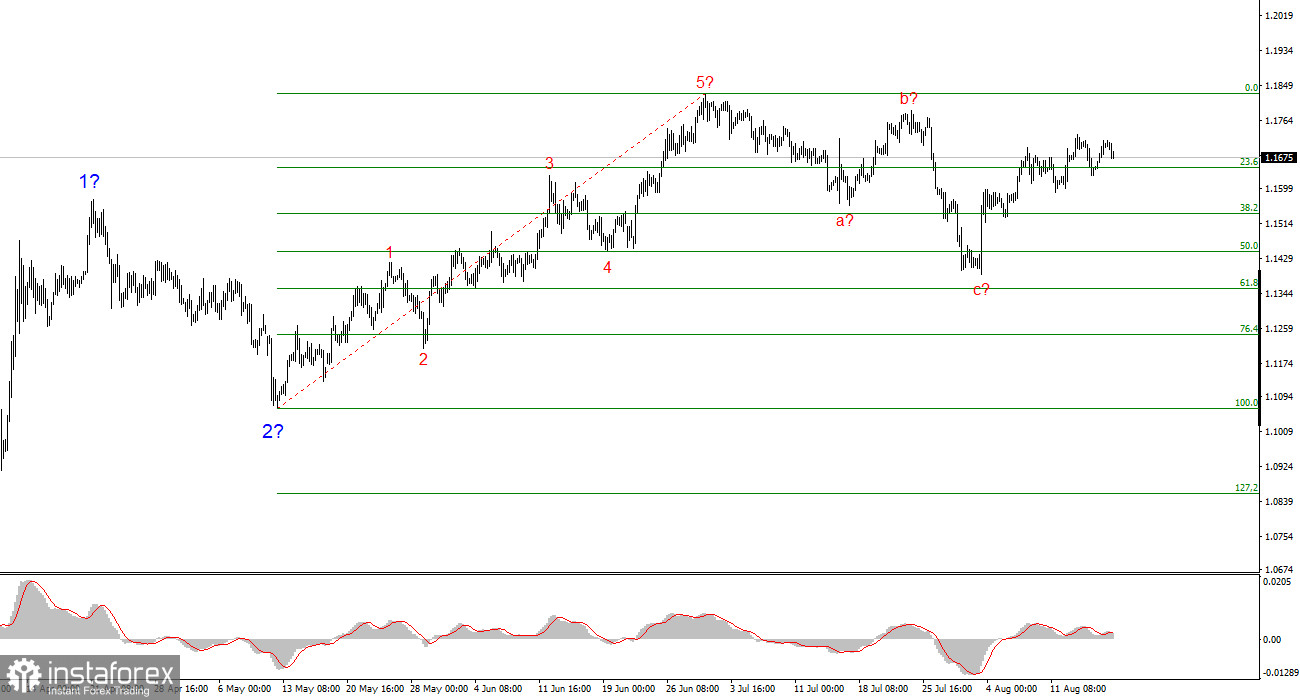

Вълнова структура за EUR/USD:

На база анализа на EUR/USD, заключавам, че инструментът продължава да изгражда възходяща секция на тренда. Вълновата структура все още зависи изцяло от новинарския фон, свързан с решенията на Trump и външната политика на САЩ. Целите на възходящия тренд могат да достигнат до нивото 1.25. Съответно, продължавам да разглеждам дълги позиции с цели около 1.1875, което съответства на нивото 161.8% от Фибоначи, и нагоре. Предполагам, че вълна 4 е завършена. Следователно, сега е подходящо време за купуване.

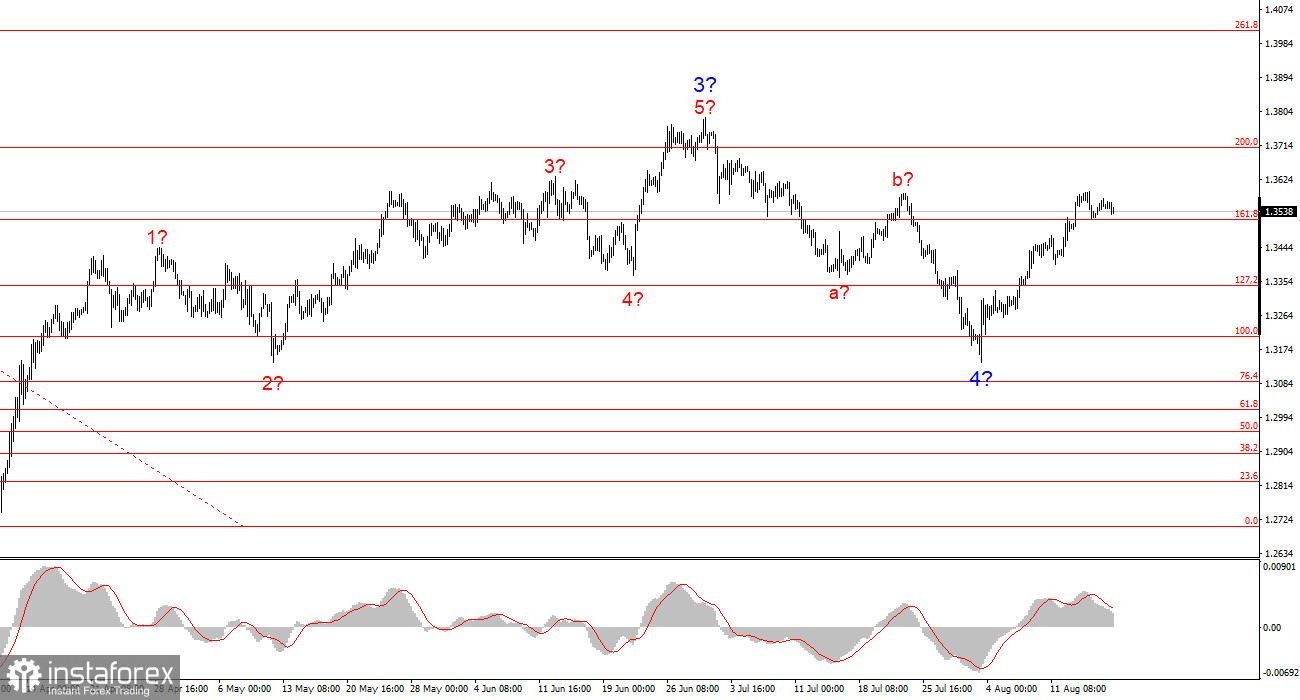

Вълнова структура за GBP/USD:

Вълновата структура за GBP/USD остава непроменена. Имаме работа с възходящ, импулсивен участък на тренда. При управлението на Trump пазарите могат да се изправят пред още много шокове и обрати, които могат сериозно да повлияят на вълновата структура, но към момента работният сценарий остава непроменен. Целите на възходящия участък на тренда сега са разположени около 1.4017. В този момент предполагам, че низходящата вълна 4 е завършена. Затова препоръчвам покупка с цел 1.4017.

Основни принципи на моя анализ:

- Вълновите структури трябва да бъдат прости и ясни. Сложните структури са трудни за търговия и често се променят.

- Ако не сте уверени в това, което се случва на пазара, по-добре е да не влизате в него.

- Абсолютна увереност в посоката на движението никога не съществува и никога няма да съществува. Не забравяйте за защитните ордери Stop Loss.

- Вълновият анализ може да се комбинира с други видове анализи и търговски стратегии.