Инфлацията в Канада спадна през юли, но има основателни опасения, че може отново да започне да се покачва. Индексът на цените на промишлените продукти, вместо очакваното намаление, се увеличи, както и индексът на цените на суровините; дребните продажби остават трайно високи. С други думи, освен факторите, които поддържат заплахата от нов ръст на инфлацията заради митата и ответните мерки на Канада, сега са налице и допълнителни фактори.

Управителят на Bank of Canada, Маклем, заяви във вторник, че банката няма да преразгледа своята цел за инфлация от 2% през следващата година, когато актуализира своята парична политика. Централната банка и Министерството на финансите на Канада преглеждат целта за инфлация на всеки пет години, а следващият преглед предстои догодина. Маклем каза, че нивото от 2% се е доказало като ефективно за постигане на ценова стабилност.

Bank of Canada наскоро агресивно намали ставките, като ги сведе до 2.75%. Тъй като по-високите американски мита добавят несигурност и потенциално биха могли да подпомогнат инфлацията, предупредителното изказване на Маклем изглежда необичайно—освен ако Канада и САЩ не са близо до постигането на търговско споразумение. Премиерът Карни потвърди това, като обяви, че от 1 септември някои ответни мита върху американските стоки ще бъдат премахнати. Координираните позиции на Маклем и Карни сигнализират за намалена несигурност и целят да успокоят пазарите, което само по себе си има стимулиращ ефект.

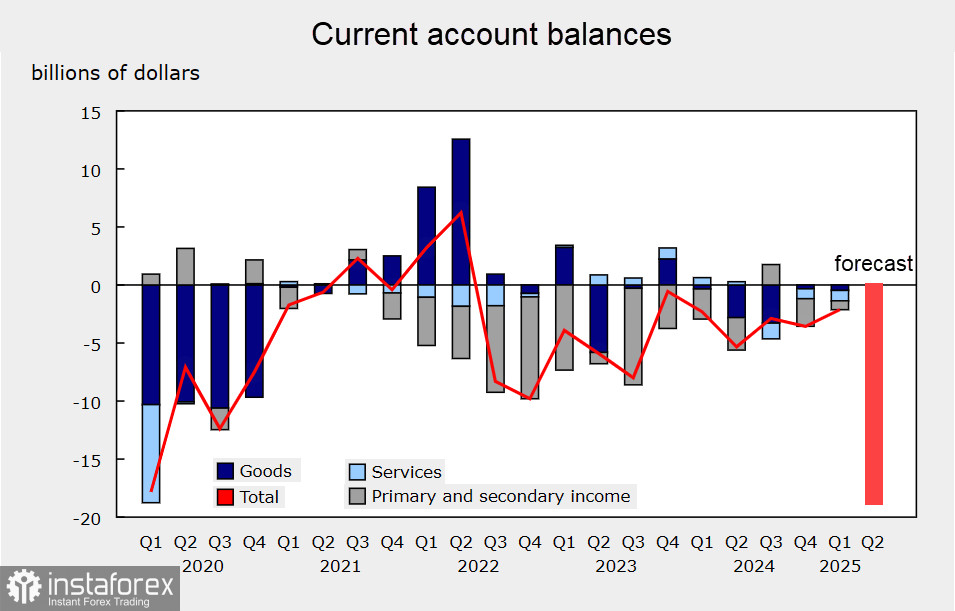

В четвъртък и петък ще бъдат публикувани данни за текущата сметка и темповете на растеж на БВП. Очаква се БВП за второто тримесечие да спадне с 0.3%, а платежният баланс да се влоши рязко—фактори, които могат значително да окажат натиск върху канадския долар и Bank of Canada към още едно намаление на ставките.

Поради факта, че инфлацията също намалява, ще бъде трудно за Bank of Canada, която пазарът смята, че се стреми към пауза, да оправдае тази пауза.

Разбира се, Bank of Canada би искала да избегне сценарий, при който забавянето на растежа на БВП, рязкото влошаване на търговския баланс и едновременното нарастване на инфлационните рискове създават синергичен ефект, оставяйки я в трудна ситуация. Затова коментарите на Маклем и Карни са принудителни стъпки, предназначени да облекчат поне част от несигурността.

Освен това факторите, които допринасят за отслабването на канадския долар, нарастват, особено като се има предвид забавянето на инфлацията през юли. По-слабата валута ще направи импорта по-скъп, създавайки допълнително страхове от инфлация, така че вербалните интервенции на Маклем и Карни могат да се разглеждат като опит да се предотврати голям спад на канадския долар след публикуването на слабите данни в четвъртък и петък.

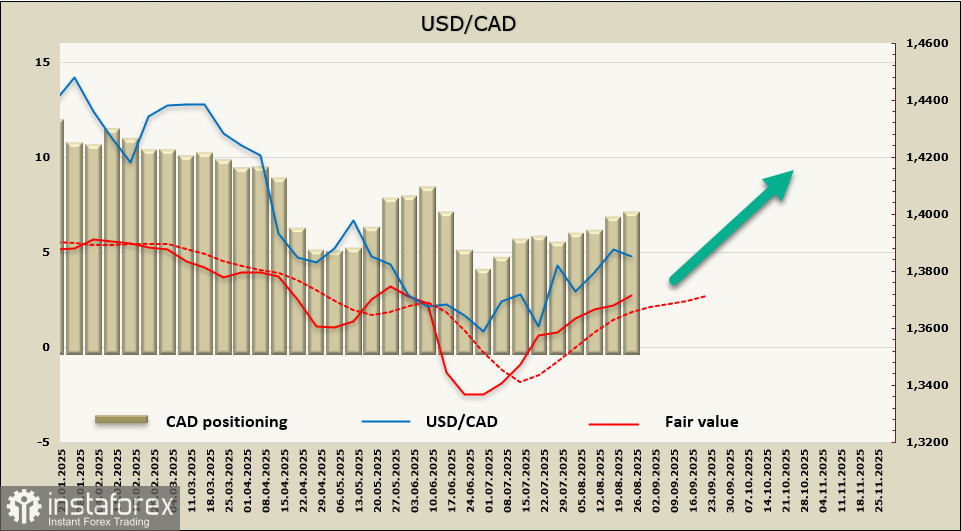

Нетната къса позиция на CAD нарасна със 171 милиона долара през отчетната седмица, достигайки 6.71 милиарда долара; спекулативното позициониране уверено се движи в мечо направление, като справедливата стойност е над дългосрочната средна и сочи към по-нататъшни печалби (в USD/CAD).

Речта на Jerome Powell в Jackson Hole спря възхода на USD/CAD точно на ръба на канала—този тест беше предвиден в предишния ни анализ. Отдръпването беше незначително и, очевидно, двойката събира сили за по-нататъшен растеж. Очакваме, че най-близката зона на съпротива при 1.3925/50 няма да издържи, след което растежът ще продължи към 1.4017.