Необходимо е да използваме това, което работи. Пазарът е убеден, че Федералният резерв ще намали лихвата по федералните фондове. Дори ястребово изненадващо увеличение на инфлацията в САЩ през август няма да спре централната банка да облекчи паричната политика. В комбинация със силната корпоративна печалба и инвеститорското доверие в потребителите, това предоставя основа за продължаване на покупките при спадове в S&P 500, дори в сезонно слабия месец септември за широкия борсов индекс.

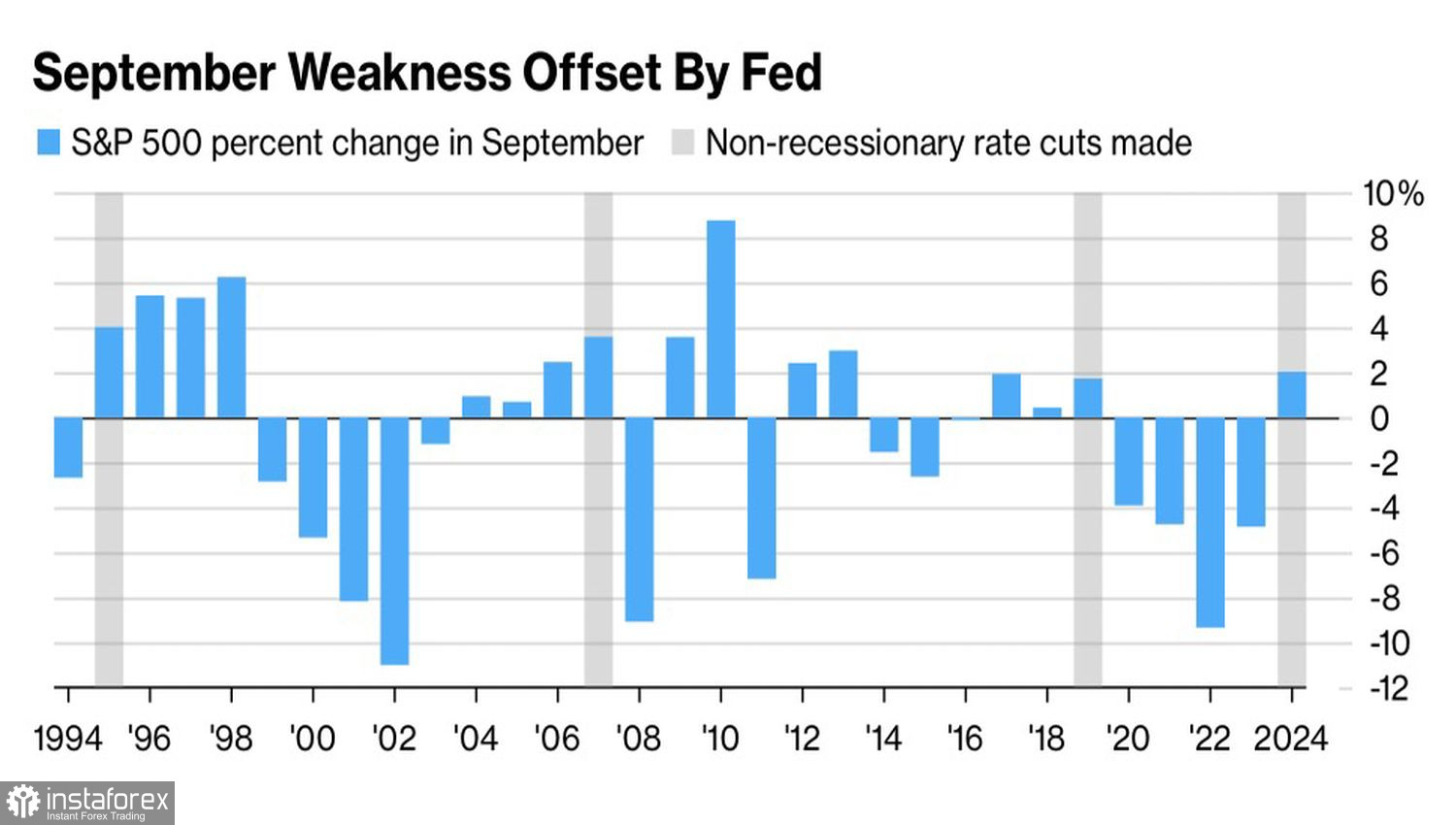

Всъщност, първият месец на есента може да не е толкова лош за акциите. Според изследвания на Bloomberg, от 1971 г. насам, S&P 500 често се покачва през септември, ако Федералният резерв намалява лихвите извън рецесия. Типичен пример беше септември на миналата година. Икономиката на САЩ не беше в спад, централната банка намали разходите за заемане с 50 базисни пункта, и широкият борсов индекс скочи с 2%. Средното покачване в такива периоди беше 1.2%, в сравнение със средното септемврийско понижение от 1% в цялата записана история.

Представяне на S&P 500 през септември

Goldman Sachs очаква подобно поскъпване от 2% на S&P 500 до края на годината и 6% напредък до средата на следващата година, благодарение на компаниите, които наваксват на фона на благоприятни икономически перспективи. Банката отбелязва, че средната акция изостава с 11% от 52-седмичния си връх. Има място за растеж, и инвеститорите имат възможност да ребалансират портфейлите си. Пазарът все още се надява, че глобалният закон за данъчно съкращаване на Доналд Тръмп ще подобри покупателната способност на домакинствата и компаниите, оказвайки подкрепа на американската икономика.

Според Morgan Stanley, дългосрочната перспектива за S&P 500 остава оптимистична, като се очаква малките компании да поемат водещата роля. В същото време, разходите, свързани с митата, скоро ще започнат да се прехвърлят върху потребителите. Междувременно, намалението на лихвените проценти от страна на Федералния резерв може да стимулира търсенето на труд, да ускори ръста на заплатите и да увеличи риска от нарастваща инфлация. Стагфлационният фон е основният катализатор за корекция в широкия индекс на акциите.

Натискът върху американските акции може да дойде и от доклада на White House относно ефективността на Bureau of Labor Statistics и намерението на администрацията да създаде подобен доклад за Fed. И двата документа могат да се превърнат в оръжия на Доналд Тръмп, давайки на президента основание да освободи служители на ФОМС.

Ерозията на доверието в Fed поради статистическа манипулация би била силен аргумент за по-висока волатилност и нарастване на доходността на облигациите. Тези фактори биха могли да тежат върху американските акции.

Технически, на дневната графика на S&P 500 се е оформила вътрешна свещ. Това създава възможност за поставяне на чакащи поръчки за покупка при 6,512 и поръчки за продажба при 6,480. Отскок от справедливата стойност при 6,455 би дал основания за обръщане.