Вчера американските фондови индекси приключиха на по-високи нива. S&P 500 се покачи с 0.85%, докато Nasdaq 100 добави 0.72%. Dow Jones Industrial Average спадна с 1.36%.

Относително умерените данни за инфлацията, в съчетание с нови признаци на отслабване на заетостта, предизвикаха рали на Wall Street на фона на спекулации, че Федералният резерв ще намали лихвените проценти за първи път тази година.

Дългоочакваният индекс на потребителските цени показа, че въпреки че инфлацията все още надвишава целта на Фед от 2%, тя остава под контрол. В същото време, седмичните искове за безработица скочиха до най-високото си ниво за почти четири години, което подкрепя залаганията на намаление на лихвения процент следващата седмица, за да се противодейства на бързото забавяне на пазара на труда.

Тази смесена картина създаде сложно предизвикателство за Федералния резерв, който се опитва да балансира рисковете от твърде бързо или твърде бавно облекчаване на политиката. От една страна, упоритата инфлация изисква предпазливост и поддържане на високи лихвени проценти, за да се предотврати по-нататъшно ускоряване на цените. От друга страна, признаците на икономическа слабост и нарастваща безработица сочат нуждата от стимули за избягване на рецесия.

В това обкръжение, вероятно Фед ще действа постепенно, като внимателно следи входящите данни и коригира политиката в зависимост от развитието на икономическите условия. Очаква се регулаторът да намали лихвените проценти с 0,25% на заседанието си следващата седмица, за да подкрепи икономиката, като оставя възможността за допълнителни корекции в зависимост от тенденциите в инфлацията и заетостта.

Всичко това предизвика активни покупки на акции на фондовите пазари. То беше също достатъчно да стимулира държавните облигации, като доходността на 10-годишните облигации временно надхвърли 4%. Основните борсови индекси на САЩ достигнаха рекордни върхове. Златото също се приближи до историческия си връх. Енергийните акции спаднаха успоредно с цените на петрола.

На този фон, очакванията за намаляване на лихвите се увеличиха по цялата Wall Street.

"Ясно е, че инфлацията е относително спокойна, което дава на Федералния резерв гъвкавост да се фокусира повече върху овладяването на продължаващата слабост на пазара на труда," казват от Regan Capital. "Очакваме Федералният резерв да намали лихвените проценти с 25 базисни точки следващата седмица и да последват още две намаления с по 25 базисни точки през тази година."

"В момента инфлацията е ключова подбурна тема, но пазарът на труда все още е основната история," отбелязват от Morgan Stanley Wealth Management. "Днешният Индекс на потребителските цени може да изглежда, че компенсира вчерашният Индекс на производствените цени, но не беше достатъчно висок, за да отклони Федералния резерв от смекчаващото се състояние на заетостта. Това означава намаляване на лихвените проценти следващата седмица — и, вероятно, още намаления."

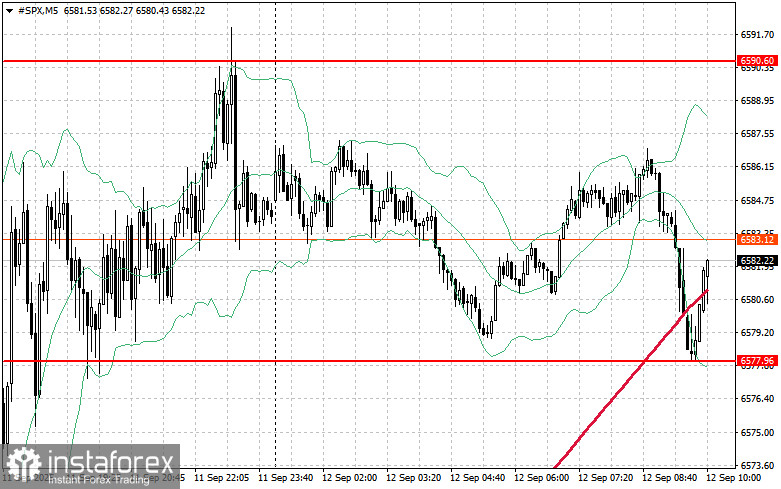

По отношение на техническата картина на индекс S&P 500, основната задача за купувачите днес ще бъде да преодолеят най-близкото ниво на съпротива от $6,590. Това ще подпомогне по-нататъшните печалби и ще отвори пътя за потенциално увеличение до $6,603. Също толкова важно за биковете ще бъде да задържат контрола над нивото от $6,616, което ще укрепи позициите на купувачите. В случай на движение надолу при по-слабо желание за рискови инвестиции, купувачите трябва да се утвърдят около $6,577. Пробив под тази марка бързо би върнал индекса обратно до $6,563 и отворил пътя до $6,552.