Американските борсови индекси затвориха с рязък спад вчера. S&P 500 спадна с 0,55%, докато Nasdaq 100 се понижи с 0,95%. Dow Jones Industrial Average загуби 0,15%.

Азиатските акции се повишиха след като китайските технологични акции скочиха. Alibaba Group Holding Ltd. пое ангажимент да увеличи инвестициите в изкуствен интелект, което доведе до възходящо движение. Китайските полупроводникови акции също се включиха в ръста, след като Morgan Stanley повиши прогнозата си за сектора, а Huawei Technologies Co. обяви планове да изпревари Nvidia Corp. в производството на AI чипове. Акциите на Alibaba се увеличиха с 7.8% в Хонконг. Индексът MSCI Asia Equity добави едва 0.1%.

Фючърсите за европейските индекси започнаха сесията с слаб тон, докато американските контракти се увеличиха скромно с 0.1%. Цените на петрола се покачиха, подкрепени от силна реторика от президента Доналд Тръмп срещу Русия. Доходността на американските държавни облигации остана висока, след като председателят на Федералния Резерв Джером Пауъл предупреди за постоянни рискове в трудовия пазар и инфлацията и отбеляза, че политиците са изправени пред труден път, докато обмислят по-нататъшно облекчаване на монетарната политика. Цената на златото се търгуваше близо до рекордни нива.

Изказванията на Пауъл действаха като катализатор за преоформяне на риска, подтиквайки инвеститорите да търсят безопасност в държавни облигации и други защитни активи. В една сложна макро среда, където данните сочат забавяне на икономическия растеж, но инфлацията остава неудобно висока, всяка забележка от Пауъл е подложена на строг контрол. По-специално трудовият пазар остава ключов индикатор, който Федералният Резерв наблюдава отблизо—добрият трудов пазар може да подклажда инфлационни натиски, докато слабостта може да сигнализира за предстояща рецесия.

Тази година, американските акции се повишиха след отминаването на страховете от търговската война на Тръмп и инвеститорите предположиха за продължаващи понижения на лихвите от Федералния Резерв. Въпреки това, в момента има малко нови движещи сили за продължителен бичи пазар. Началото на сезона на печалбите може да предостави нов импулс, и това скоро ще бъде подложено на изпитание.

Петролът продължи да се покачва на фона на нарастващите рискове за руските доставки, включително украински удари върху енергийна инфраструктура и влошаващите се напрежения с НАТО. Брент се повиши до 68 долара за барел след 1.6% увеличение във вторник. Русия също обмисля ограничения за износа на дизелово гориво за някои компании.

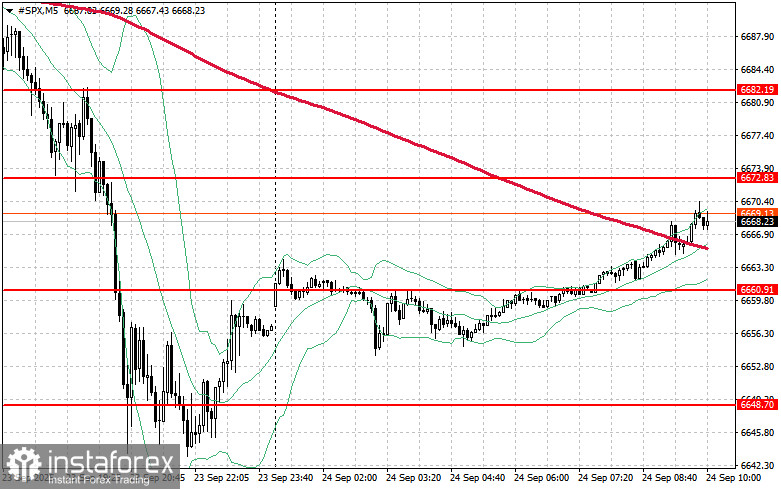

От техническа гледна точка, купувачите на S&P 500 днес трябва да преодолеят най-близката съпротива на $6,672, за да запазят всяко възстановяване непокътнато, като пробивът ще отвори път за движение към $6,682. Задържането над $6,697 е също толкова важно за укрепването на позицията на биковете. Ако апетитът към риска отслабне и индексът се понижи, купувачите трябва да покажат подкрепа около $6,660. Решителна загуба на тази зона може бързо да изпрати индекса надолу към $6,648 и по-нататък към $6,624.