Една оставка на премиер е вече голямо събитие. Но когато четирима се оттеглят в бърза последователност, това може да предизвика паника. Именно това се случва на френските и европейските пазари, след като Себастиен Лекорню обяви, че няма намерение да ръководи френското правителство. Причината е проста: неспособност да се постигне консенсус с основните политически партии относно националния бюджет. Тази неприятна изненада от Париж разклати валутната двойка EUR/USD.

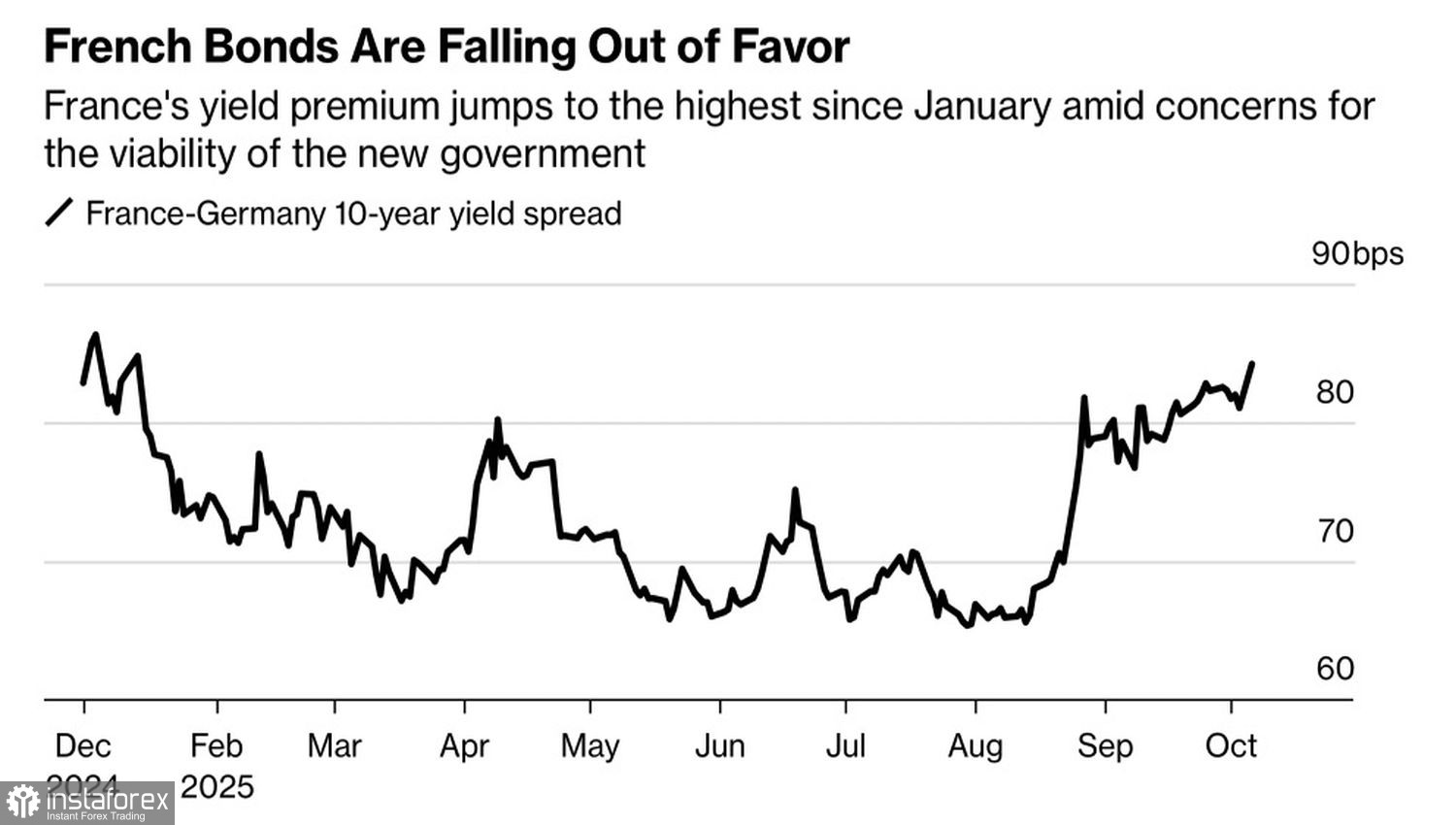

Разликата в доходността между германските и френските облигации се повишава

Разпродажбата на френските държавни облигации повиши спреда на доходността между френската и германската ценна книга - ключова мярка за политическия риск в Европа - до най-високите му нива от края на 2024 г. Инвеститорите са сериозно загрижени, че замяната на един некомпетентен премиер с друг в крайна сметка може да принуди Еманюел Макрон да подаде оставка като президент на Франция. Такова развитие би било опустошително за EUR/USD.

В този момент, президентът Макрон стои пред същите опции като преди: да назначи нов премиер, да свика предсрочни парламентарни избори или да подаде оставка сам. Всеки сценарий носи свои собствени рискове. Дясно- и лявоориентираните партии усещат слабост и сега имат още повече причини да отхвърлят всякакви предложени бюджети, независимо кой е на премиерския пост. Междувременно, крайният срок за приемане на нов финансов план приближава, което увеличава вероятността за приемане на авариен мерки.

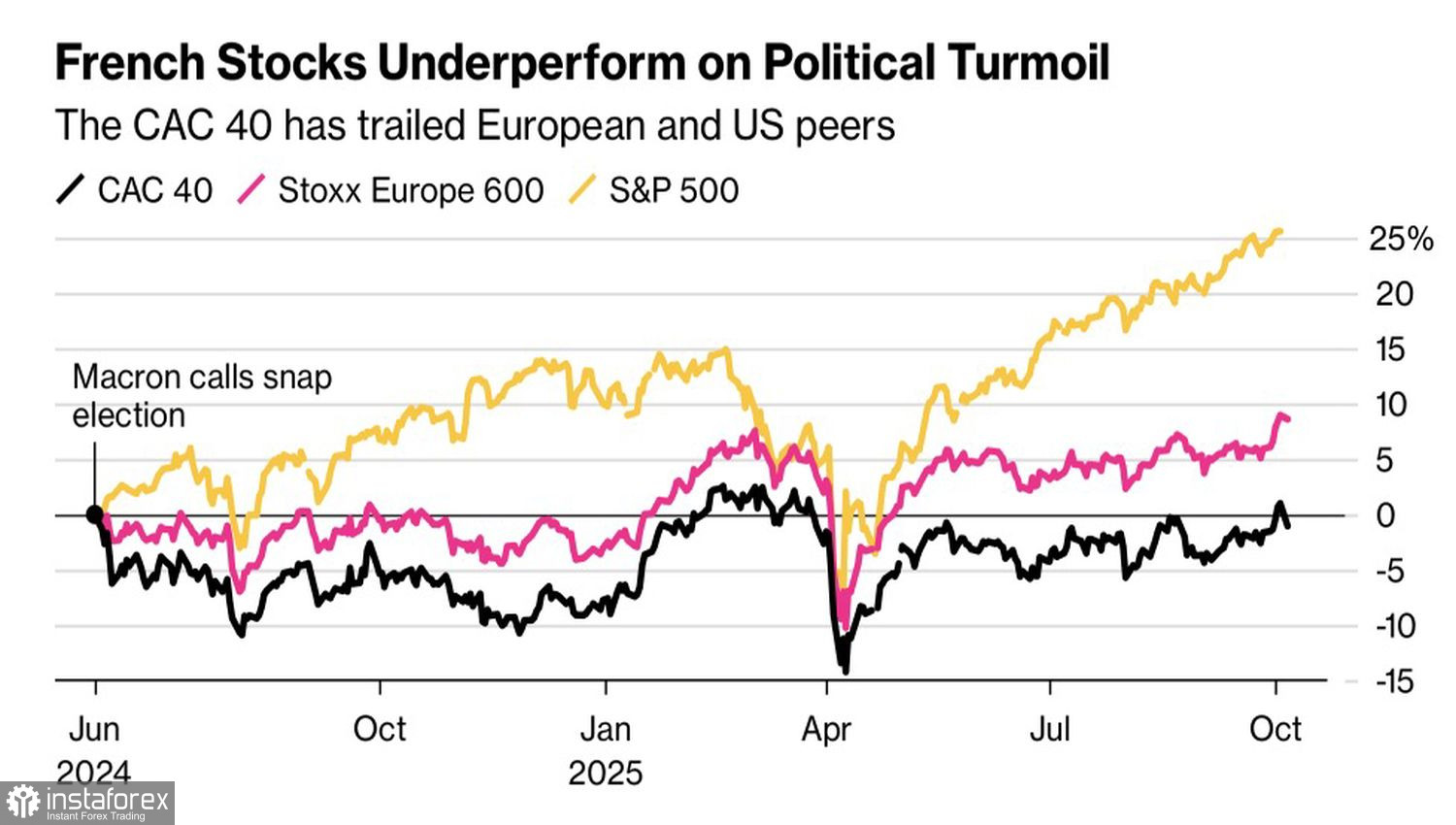

Не само облигациите са, които се разпродават - френските акции също страдат. CAC 40 е един от най-слабите индекси сред големите европейски индекси през 2025 г., изоставайки зад EuroStoxx 600, да не говорим за много по-устойчивия американски S&P 500. Това превъзходство на американските пазари предизвика отлив на капитали от Европа, което потиска възходящия импулс за EUR/USD и пречи на двойката да възвърне своята възходяща тенденция.

Политическа несигурност и отслабено евро

Ескалиращото политическо напрежение във Франция, скептицизмът, заобикалящ фискалния стимул на Германия под ръководството на Фридрих Мерц, слабите резултати на Европа в търговския ѝ конфликт и текущата геополитическа нестабилност, свързана с войната в Украйна — всички тези фактори допринасят за нарастващи съмнения, че еврото може да достигне ниво от 1.20 през 2025 г., въпреки различаващите се парични политики.

Наистина, висши служители на ЕЦБ, като главния икономист Филип Лейн и вицепрезидентът Луис де Гиндос, ясно заявиха, че цикълът на облекчаване на централната банка е приключил. Според тях рисковете за инфлацията — независимо дали са нагоре или надолу — сега са балансирани. Те твърдят с увереност, че растежът на потребителските цени се е стабилизирал около целта от 2%. Междувременно, Федералният резерв планира да продължи със снижаването на лихвите, което би трябвало да укаже натиск върху щатския долар като цяло.

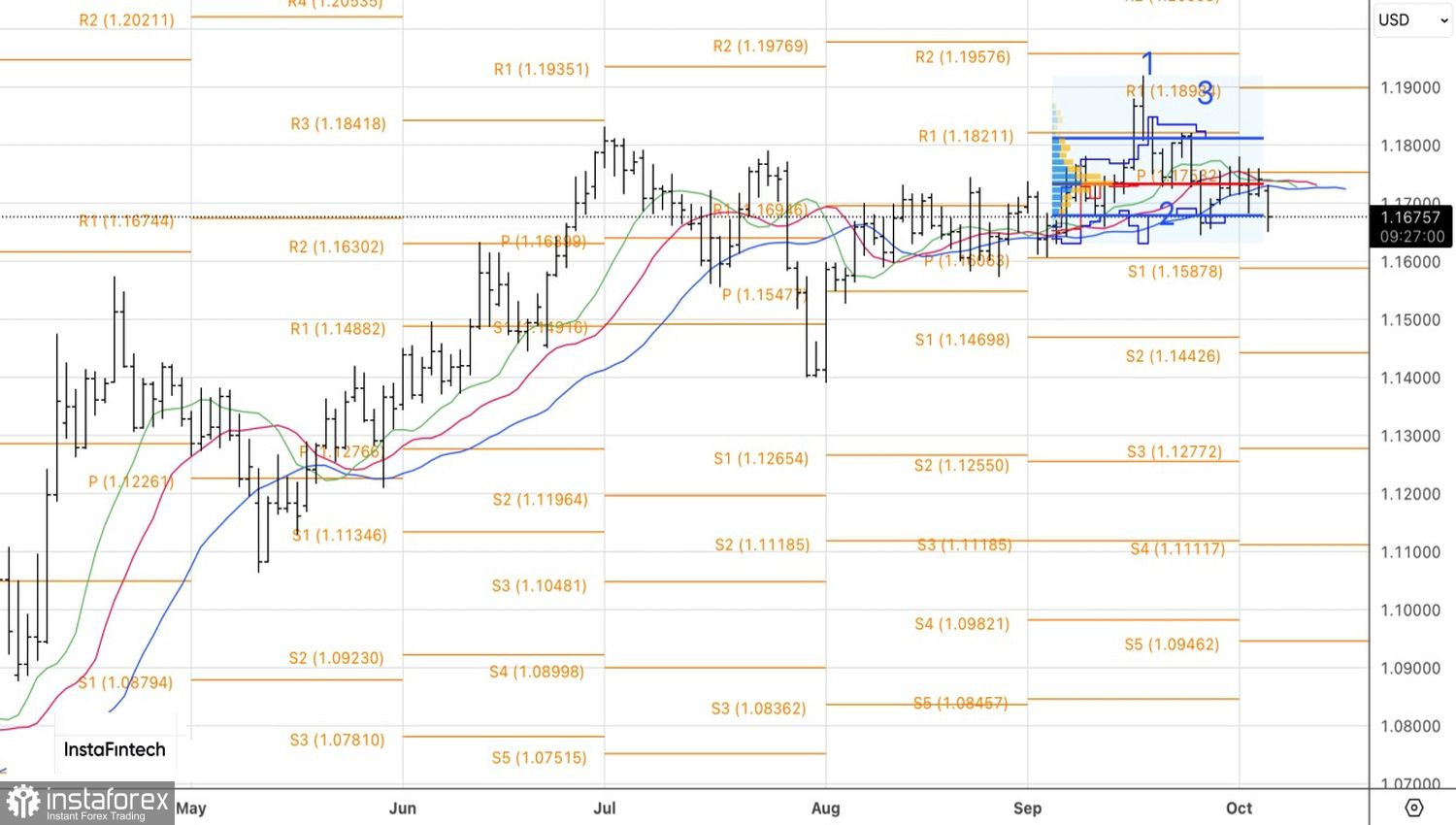

Технически, дневната графика на EUR/USD показва развитие на корекция в класическия модел 1-2-3 за обръщане. Късите позиции, отворени при пробив под зоната на консолидация около 1.171, трябва да се задържат, тъй като моделът предполага продължаващо движение надолу за двойката.