Където е тънко, е склонно към скъсване. Инвеститорите започват да задават трудните въпроси: какви реални печалби генерират технологичните компании от изкуствения интелект? И когато отговорът се окаже "едва забележими" — толкова малки, че трябва да бъдат изследвани под микроскоп — започва да се усеща паника. Разочароващите резултати от Oracle по отношение на партньорствата им с OpenAI и други компании предизвикаха разпродажби в S&P 500. Tesla добави масло в огъня с неубедителното представяне на нови версии на най-продаваните си превозни средства.

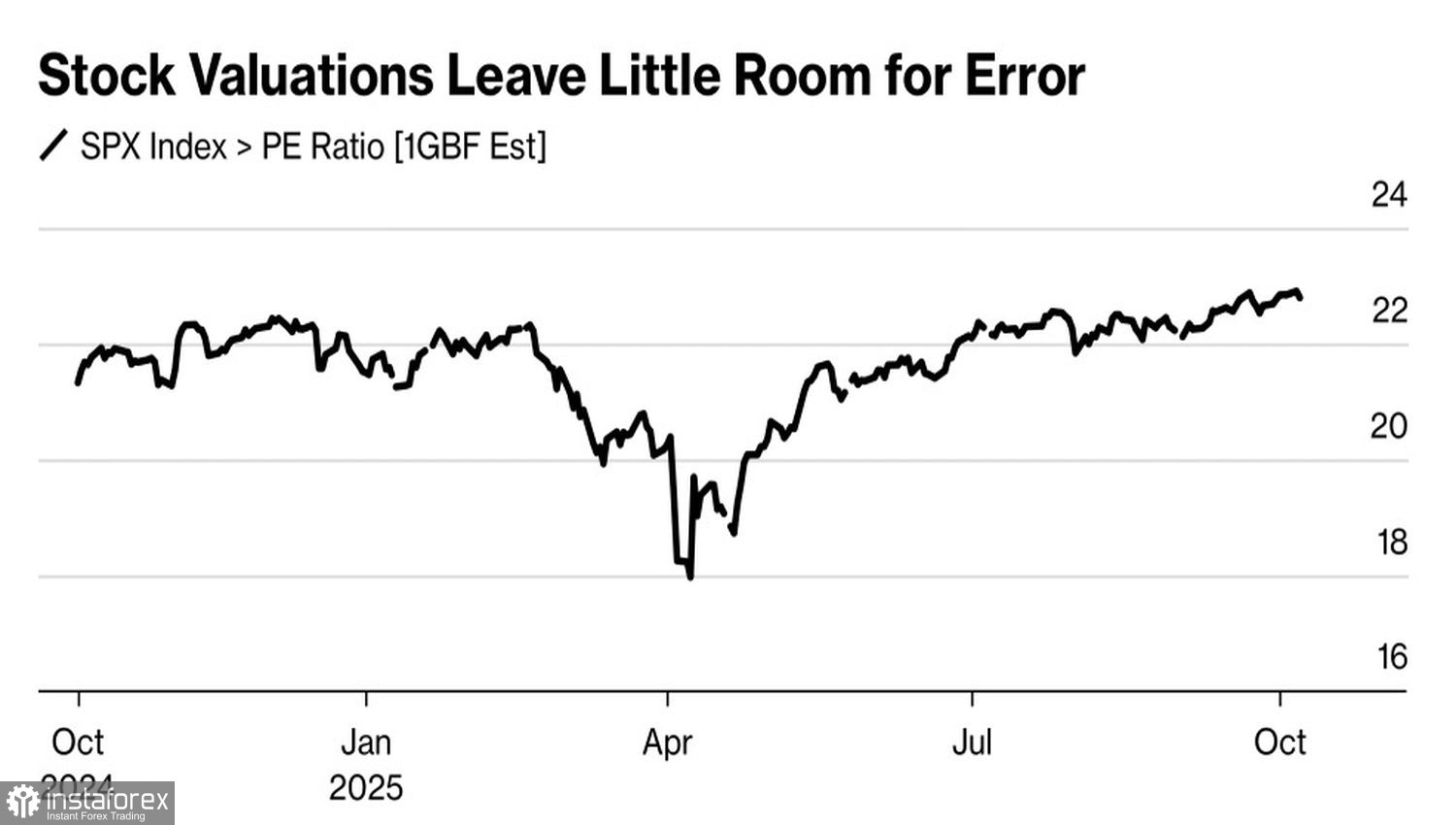

С толкова високо ниво на концентрация на американския фондов пазар, широкият индекс е принуден да реагира на всякакви новини от технологични гиганти или така наречените "Великолепна седмица". Неустойчивите основи, особено в оценките, в крайна сметка водят до ребалансиране на портфейлите. Съотношението цена-печалба (P/E) сега се търгува на нива, толкова екстремни, колкото и по време на дот-ком балона преди 25 години.

Динамика на съотношението P/E на S&P 500

Период на консолидация в S&P 500 изглежда не само естествен, но и здравословен, след като индексът регистрира своето 32-ро рекордно увеличение за годината. Продължаващото спиране на работата на правителството на САЩ също влияе върху настроението и инвеститорите вече започват да се съмняват дали Федералният резерв ще намали лихвените проценти два пъти през 2025 година, както се очакваше по-рано. Ако дори една намаление бъде забавено или пропуснато, това разочарование вероятно ще се отрази на целия пазар на акции. Настоящото ниво на S&P 500 вече отразява очакванията за намаляване на лихвения процент до 3.75% до края на годината.

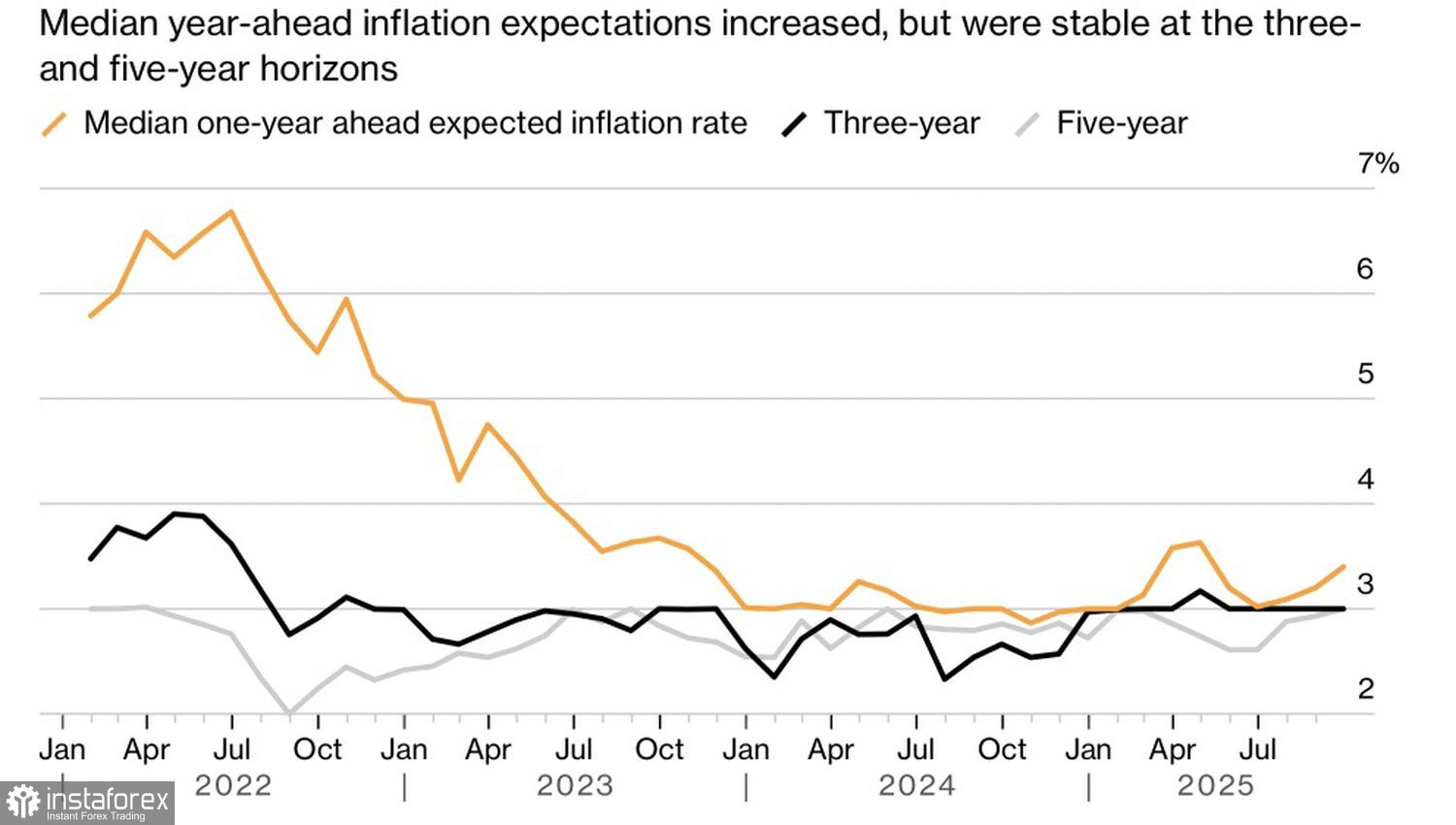

В този контекст, последните предупреждения от страна на президента на Федералния резерв в Минеаполис, Нийл Кашкари — по-конкретно за риска от възобновяване на инфлацията, ако паричната политика бъде облекчена твърде агресивно — и нарастващите очаквания за потребителска инфлация, отчетени от Федералния резерв на Ню Йорк, добавиха инерция към текущата корекция в S&P 500.

Потребителски очаквания за инфлация в САЩ

Когато жаждата за печалба доминира, дори и най-малкият катализатор — като размахването на крилете на пеперуда — може да предизвика буря. Еуфория е обхванала американския борсов пазар напоследък. Според данните на Goldman Sachs, оптимистичните настроения сред клиентите са се върнали на най-високото си ниво от декември насам. Тракерът на Barclays показва пазар, "изпълнен с ентусиазъм," a индикаторът за пазарни настроения на Bloomberg е влязъл в "маниакална зона."

Еуфорията рядко завършва добре. Ефектът на пеперудата може да доведе до много по-рязък спад на S&P 500 от очакваното. Въпреки това, стратегията "купувай при спад" не е отишла никъде, и битката между биковете и мечките в крайна сметка би могла да доведе до фаза на консолидиране. В такъв случай, октомври може да оправдае репутацията си на най-волатилния месец за широкия борсов индекс.

Според мен, колкото по-дълго продължава спирането, толкова по-чувствителен става американският фондов пазар към него. Забавените публикации на данни създават несигурност, което от своя страна принуждава Федералния резерв да бъде предпазлив — отнемайки едно от най-силните оръжия на биковете.

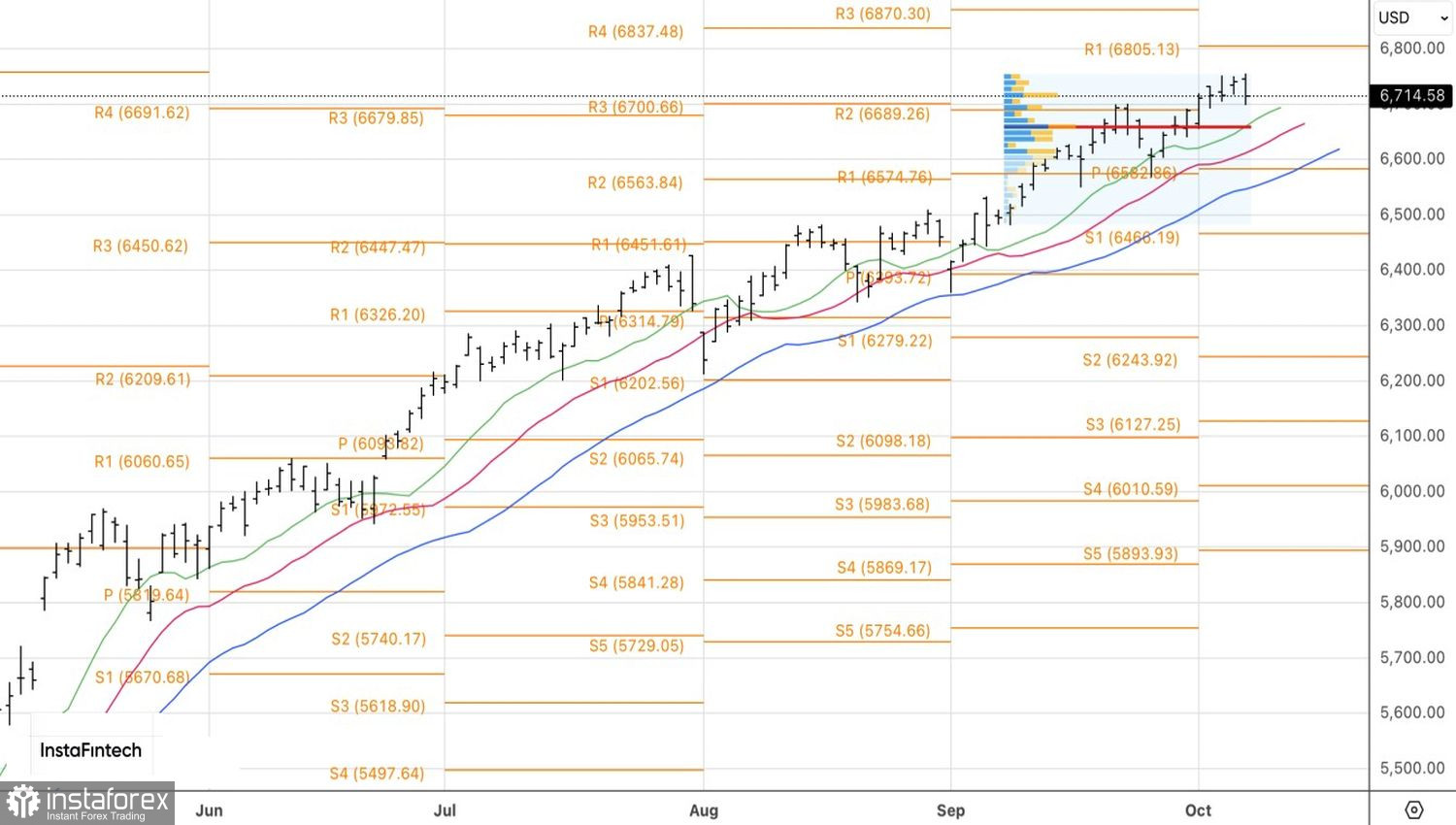

От техническа гледна точка, S&P 500 току-що завърши възстановяване след като се образува вътрешен бар на дневната графика. Независимо от това, възходящият тренд остава непокътнат. Възстановяванията от нивата на съпротива при 6680, 6660 и 6585 изглеждат като добри възможности за покупка.