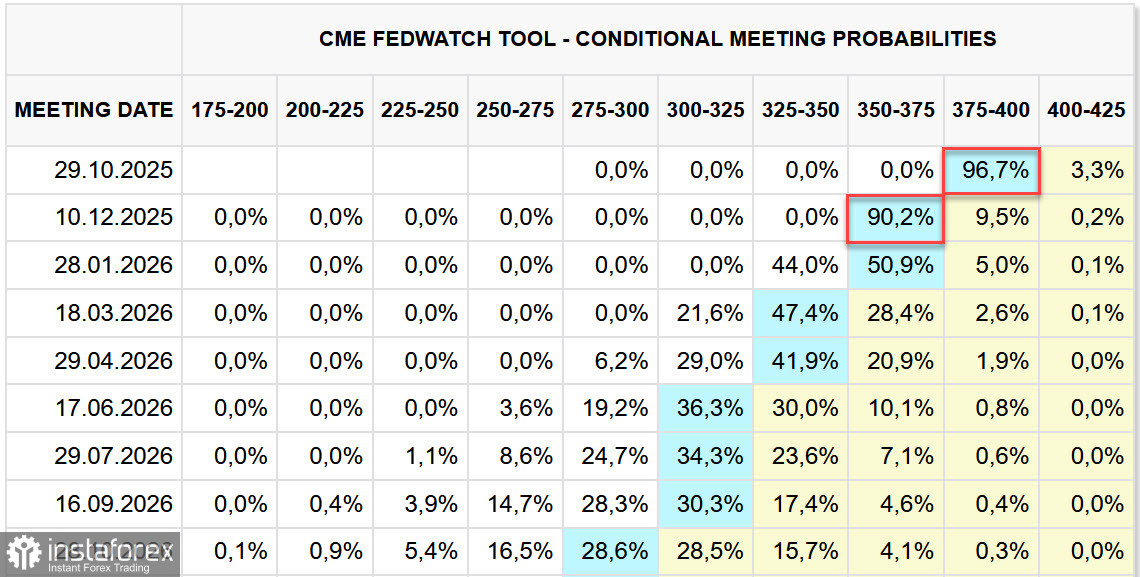

Американското Бюро за трудова статистика (BLS) планира да публикува доклада за инфлацията през септември в петък, на 24 октомври. Това ще бъде единственият доклад, който BLS има намерение да публикува по време на настоящото затваряне на правителството, което подчертава неговото значение – особено с оглед на предстоящата среща на Федералния резерв на 29 октомври. Без актуализирани данни за инфлацията, всяко оправдание за намаление на лихвените проценти от страна на Федералния резерв може да се изпари.

Пазарът в момента е убеден, че Федералният резерв ще намали лихвите още два пъти преди края на годината. Именно затова BLS е решена да предотврати пазарно дисбаланс или паникьосани реакции около тези ключови данни.

Въпреки това пазарите вече се намират в състояние на повишена несигурност. В петък както американските борсови индекси, така и криптовалутният пазар отбелязаха остър спад, докато в понеделник златото възобнови своя възход, достигайки нова всевременна височина. Апетитът към риска рязко спадна, основно поради възобновяване на ескалацията на търговската война между САЩ и Китай.

Както обикновено, ескалацията започна с Тръмп — той обяви 100% мита върху всички вносове от Китай. Според президента тези мерки са предизвикани от отказа на Китай да направи компромиси и обявяването на по-строги експортни контроли върху стратегически важните редки метали.

Китайският отговор обаче не показваше нищо, което да прилича на страх. Представители отбелязаха, че износът за САЩ съставлява само около 10% от общия обем на китайския износ и значителен дял от този износ може лесно да бъде пренасочен към други пазари.

Съществуват няколко взаимно изключващи се сценарии за бъдещето на американската икономика. Един от тях предвижда, че охлаждането на трудовия пазар е признак за предстояща рецесия на фона на инфлацията, поддържана от прехвърляне на разходи към потребителите поради митата. Другият сценарий твърди, че американската икономика е устойчива и всяка инфлация ще бъде ограничена, тъй като компаниите ще поемат част от увеличените разходи, приемайки намалена печалба, докато намаляването на лихвените проценти от страна на Федералния резерв ще даде нов тласък на икономиката.

Важно е да се уточни, където е възможно. Например, влошаването на данните за трудовия пазар се дължи в голяма степен на агресивната имиграционна политика на правителството. Понастоящем около 1,500 души се депортират ежедневно — около 500,000 годишно. Растежът на населението на САЩ практически е спрял, а трудовото предлагане бързо се свива. Въпреки това безработицата остава стабилна — не поради спад в търсенето, а поради намаляване на предлагането.

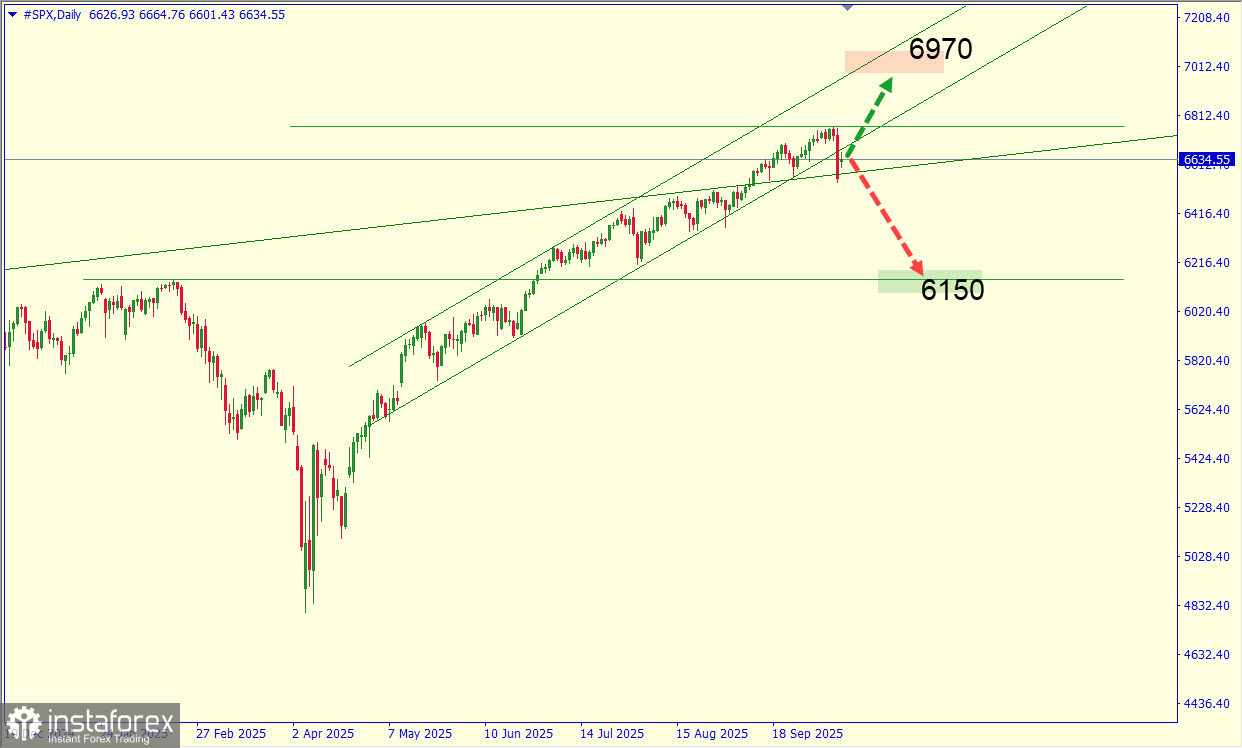

Борсовите пазари отбелязаха рязък ръст до скоро, основно подкрепяни от експлозивните инвестиции в технологичния сектор, по-специално в изкуствения интелект. Въпреки това този растеж беше концентриран само в седем големи технологични компании, докато останалите 493 компании в индекса S&P 500 показаха почти никакъв ръст.

Сега изглежда все по-малко вероятно, че индексът S&P 500 ще продължи да се покачва към 6970. По-вероятният сценарий е корективно движение към нивото 6150.

Въпреки всичко, вярваме, че американският долар запазва фундаментална подкрепа в среда на повишена несигурност. Подкрепят това заключение няколко фактора:

- Нарастващата слабост на еврото, отчасти в резултат на политическата криза във Франция

- По-слабият японски йен след изборите

Американската икономика остава далеч от рецесия. Ако Тръмп и Си Цзинпин не успеят да постигнат разбирателство на планираната среща в Южна Корея по-късно този месец, най-вероятният отрицателен резултат ще бъде сериозна корекция на американския фондов пазар, а не срив на долара.

По-специално, индексите на акциите ще бъдат най-силно засегнати, тъй като голяма част от хардуера в американския технологичен сектор понастоящем е внос, за разлика от времето на дот-ком бума в началото на 2000-те, когато повече от продукцията беше местна и помогна за поглъщане на сътресенията.

Усилията на Китай да контролира стриктно износа—особено на редкоземни материали—могат да подкопаят голяма част от оптимизма около икономическия растеж, движен от изкуствения интелект.