Положителните корпоративни печалби на американските банки и опитите на Вашингтон да намали напрежението в търговския конфликт с Китай позволиха на S&P 500 да продължи своето рали. Широкият пазарен индекс е възстановил повечето от загубите, понесени по време на разпродажбата, предизвикана от обявяването на 100% тарифи върху китайски стоки от Белия дом. Настоящото отстъпление изглежда по-скоро като рационална пренастройка, отколкото като обръщане на тренда.

Шестте най-големи американски банки са реализирали 41 милиарда долара печалба в третото тримесечие, което е с 19% повече спрямо същия период през 2024 г. Акциите на Morgan Stanley и Bank of America скочиха съответно с 4.4% и 4.7%. Позитивен сигнал за S&P 500 дойде от изказванията на банковите ръководители относно продължаващата добро състояние на икономиката, отбелязвайки, че американските потребители продължават да харчат въпреки несигурността, свързана с политиката на Белия дом.

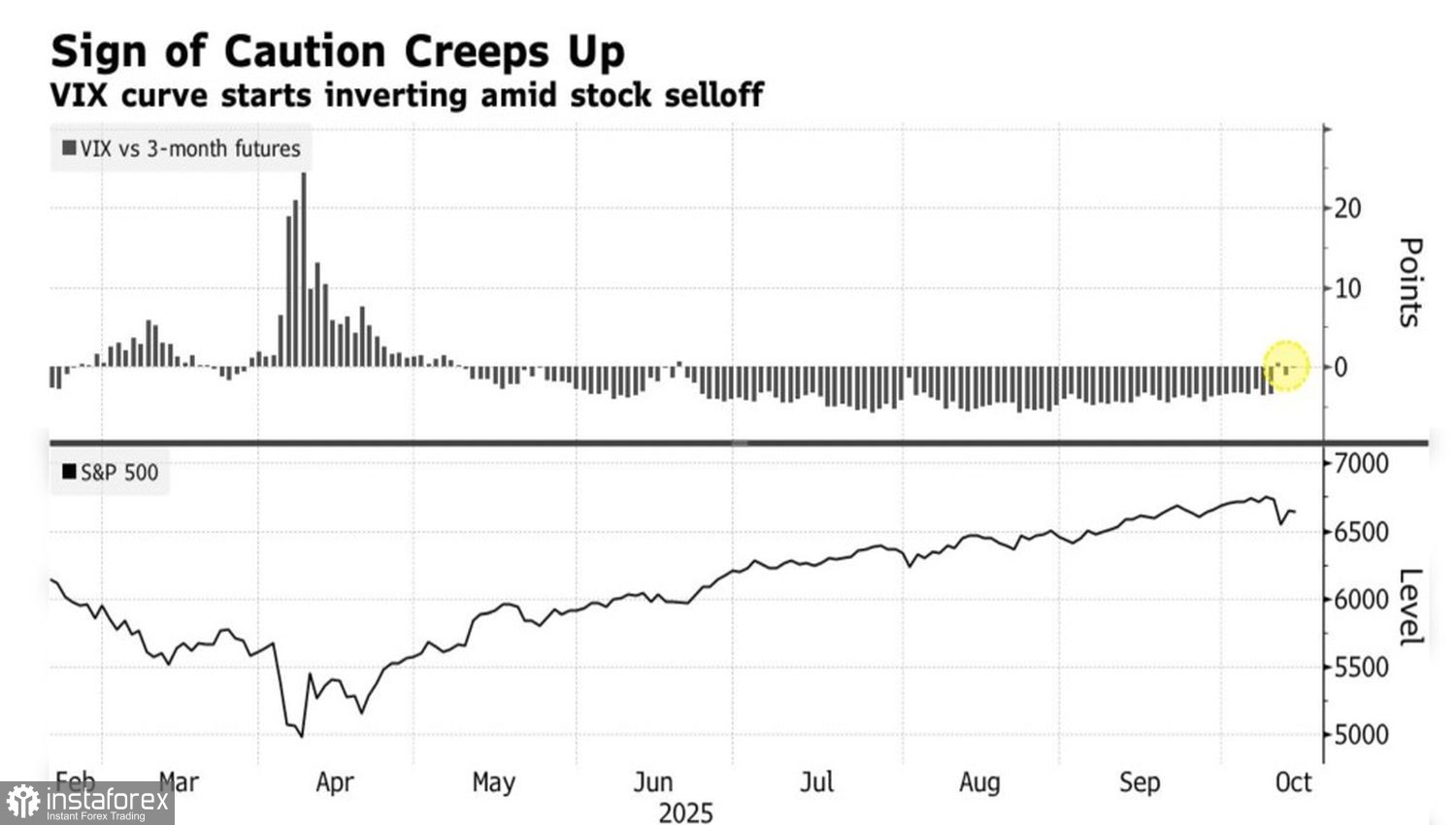

Динамика на S&P 500 и волатилност на VIX кривата

Несигурността със сигурност е висока. Инвеститорите предполагаха, че търговските конфликти са зад тях. Въпреки това, поредното избухване от страна на Доналд Тръмп донесе заплаха за увеличение на тарифите за Китай с 100% от ноември. Това доведе до обръщане на кривата на VIX. Нарастващото търсене на краткосрочни деривати може да показва, че по-висока волатилност ще продължи в близко бъдеще.

В същото време, фактът че S&P 500 остава близо до своите рекордни върхове е доказателство, че ескалацията на търговския конфликт между САЩ и Китай все още не сигнализира аларма. Това подсказва, че повечето от спекулативните излишъци са изчистени от пазара. S&P 500 е освободен от баласта си и сега е в позиция да продължи своето рали - изход, който Белият дом продължава да насърчава.

Според Скот Бесент, ако Пекин се въздържи от затягане на експортния контрол върху редкоземните минерали, Съединените щати може да продължат текущите ниски тарифи за повече от 90 дни. Ноември ще е време за преразглеждане на преди това наложените тарифи, а подобна реторика от Белия дом сигнализира за желание да се следва пътят на търговска деескалация.

Друг подкрепящ фактор за S&P 500 е назначаването на Стивън Миран, който бе назначен в FOMC от президента и е запазил своята роля в администрацията на САЩ. Миран заяви, че търговската война между Вашингтон и Пекин увеличава риска от забавяне на икономиката на САЩ, което изисква незабавни действия от страна на Федералния резерв за намаляване на лихвения процент по федералните фондове.

В обобщение, силните печалби на американските банки, индикациите на Белия дом за деескалация на търговския конфликт с Китай и очакванията за продължаваща парична експанзия от страна на Федералния резерв укрепват фондовия пазар. Въпреки това, обърнатата крива на волатилността усилва рисковете от близкосрочна консолидация на широкия пазарен индекс.

Технически, дневната графика показва, че бичите на S&P 500 се опитват да възстановят възходящата тенденция. Пазарът обаче остава в мъртва зона — клъстер от подвижни средни и справедлива стойност. Дългите позиции ще станат актуални от 6725, но неуспехът да се задържат над това ниво ще увеличи риска от консолидация и ще предостави възможност за продажба.