Дори и новите тарифи да имат положителен ефект върху търговския баланс на САЩ, самата търговска война, подобно на продължителна буря, може да причини повече вреди, отколкото ползи. Индексът S&P 500 рязко се понижи след съобщенията, че Белият дом обмисля въвеждането на ограничения върху износа на технологии и софтуер за Китай. Тази стъпка може да отбележи поредното ескалиране, като нова вълна на стара буря.

След месеци на стабилен растеж, изглежда, че фондовият пазар влиза в естествена пауза. Фазите на изтегляне на печалби се считат за здравословни и необходими за поддържане на устойчивост. Фондовият пазар в момента е в състояние на раздвоение, докато инвеститорите се приспособяват към корпоративните печалби на фона на продължаващото затваряне на правителството.

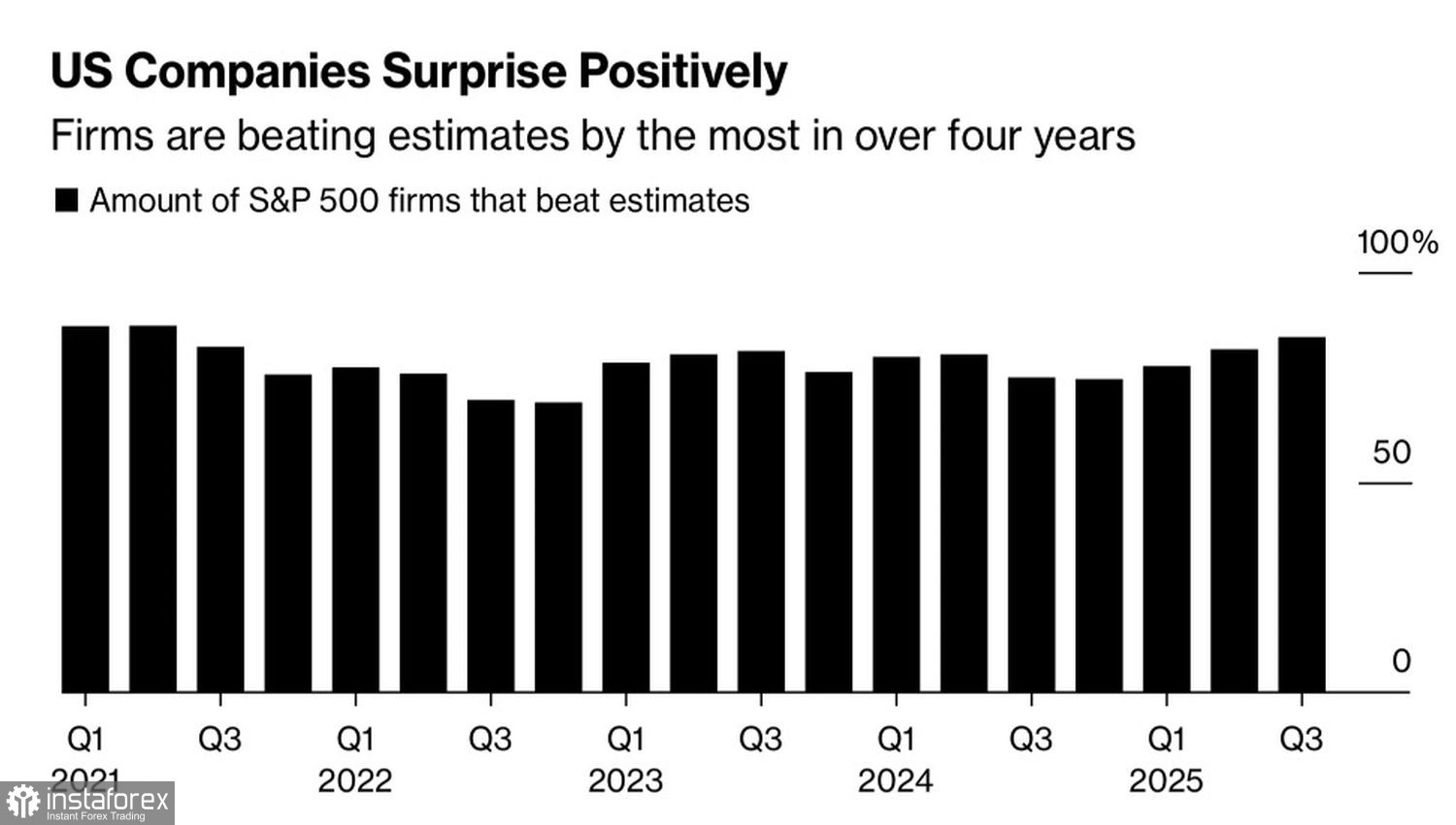

Представяне на корпоративните печалби на S&P 500

Корпоративните резултати вдъхват предпазлив оптимизъм. Около 85% от компаниите в S&P 500 вече са отчетили печалби за третото тримесечие, които надвишават очакванията на анализаторите, като това е най-доброто представяне от 2021 година насам. Въпреки че до момента само една пета от компаниите са публикували своите резултати, тенденцията сочи към устойчива корпоративна рентабилност въпреки тарифния натиск и икономическата несигурност.

Анализаторите на JPMorgan очакват компаниите от S&P 500 да затворят тримесечието с ръст на печалбите от приблизително 12%. Това е значително по-високо от пазарния консенсус, който прогнозира увеличение от само 7.7%.

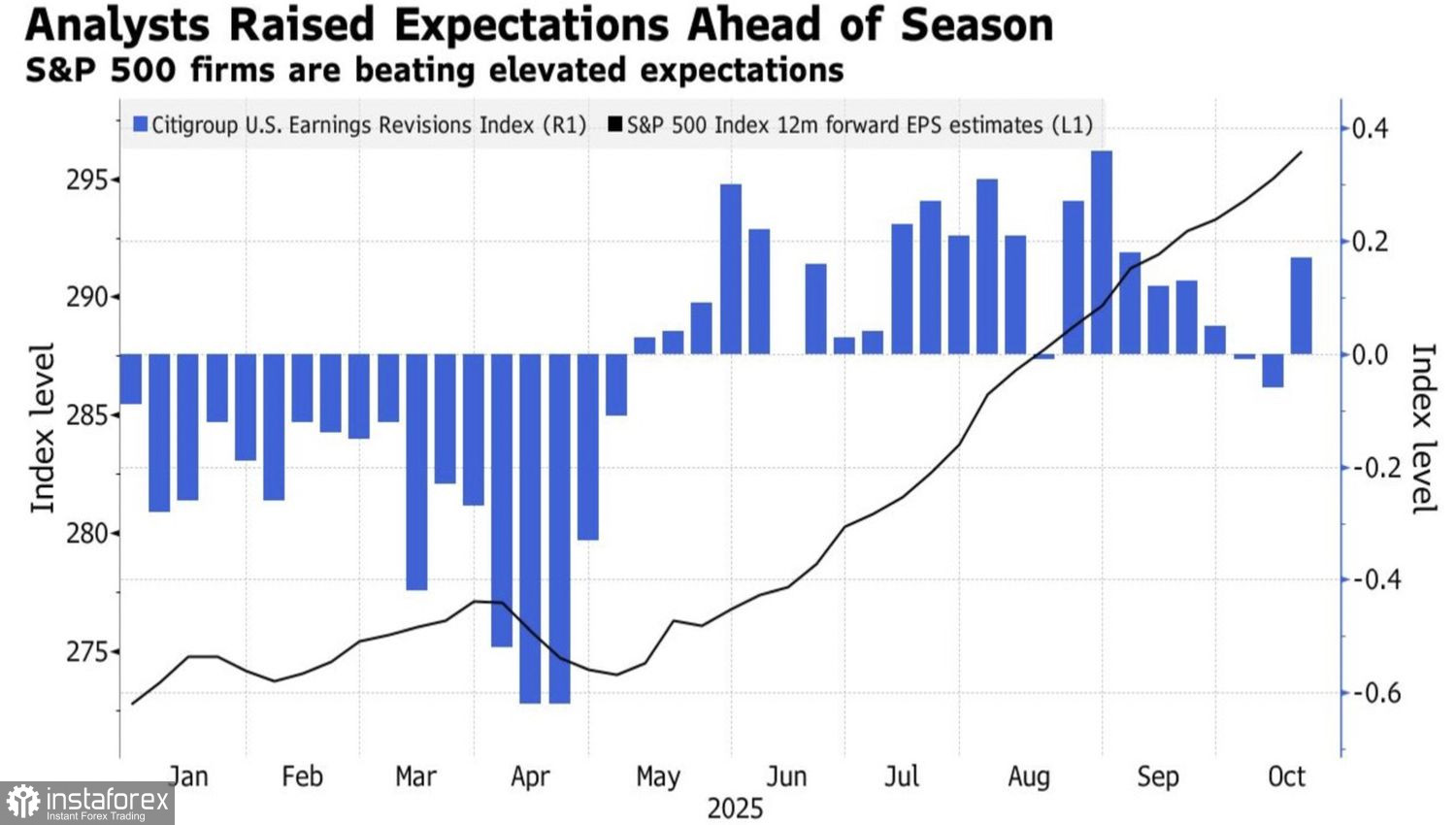

Тенденция на ревизиране на корпоративните печалби

Междувременно политическата несигурност в Вашингтон продължава. Спирането на американското правителство продължава вече 22 дни, което го прави второто най-дълго в историята - близо до рекордното затваряне от 35 дни по време на първия мандат на Тръмп. Застоят между партиите относно финансирането за здравеопазване е стигнал до задънена улица, а предстоящото пътуване на президента до Азия само увеличава опасенията, че кризата може да продължи до ноември.

Допълнителен натиск върху индекса S&P 500 дойде от спадането на акциите на Tesla. Въпреки рекордни продажби на електрически превозни средства, печалбата на компанията за третото тримесечие едва отговори на очакванията, което доведе до спад на акциите с около 1% в следборсовата търговия. Според Bloomberg, печалбите на Tesla са намалели с около 25% в сравнение с предходната година.

В същото време опасенията за инфлацията нарастват. Прогнозите предполагат, че годишният ръст на КПИ ще достигне 3.1%, което е най-високото ниво от май 2024 г. Но, за разлика от предишни епизоди на ускоряване на цените, Фед не изглежда забързан да промени своя курс. Подобно на опитен навигатор, той предпочита постепенното приближаване: базовият сценарий остава намаление на федералната лихва на 29 октомври, последвано потенциално от още едно намаление през декември. Все пак, силните макроикономически данни биха могли да подтикнат регулатора да коригира своята позиция още през 2025 г.

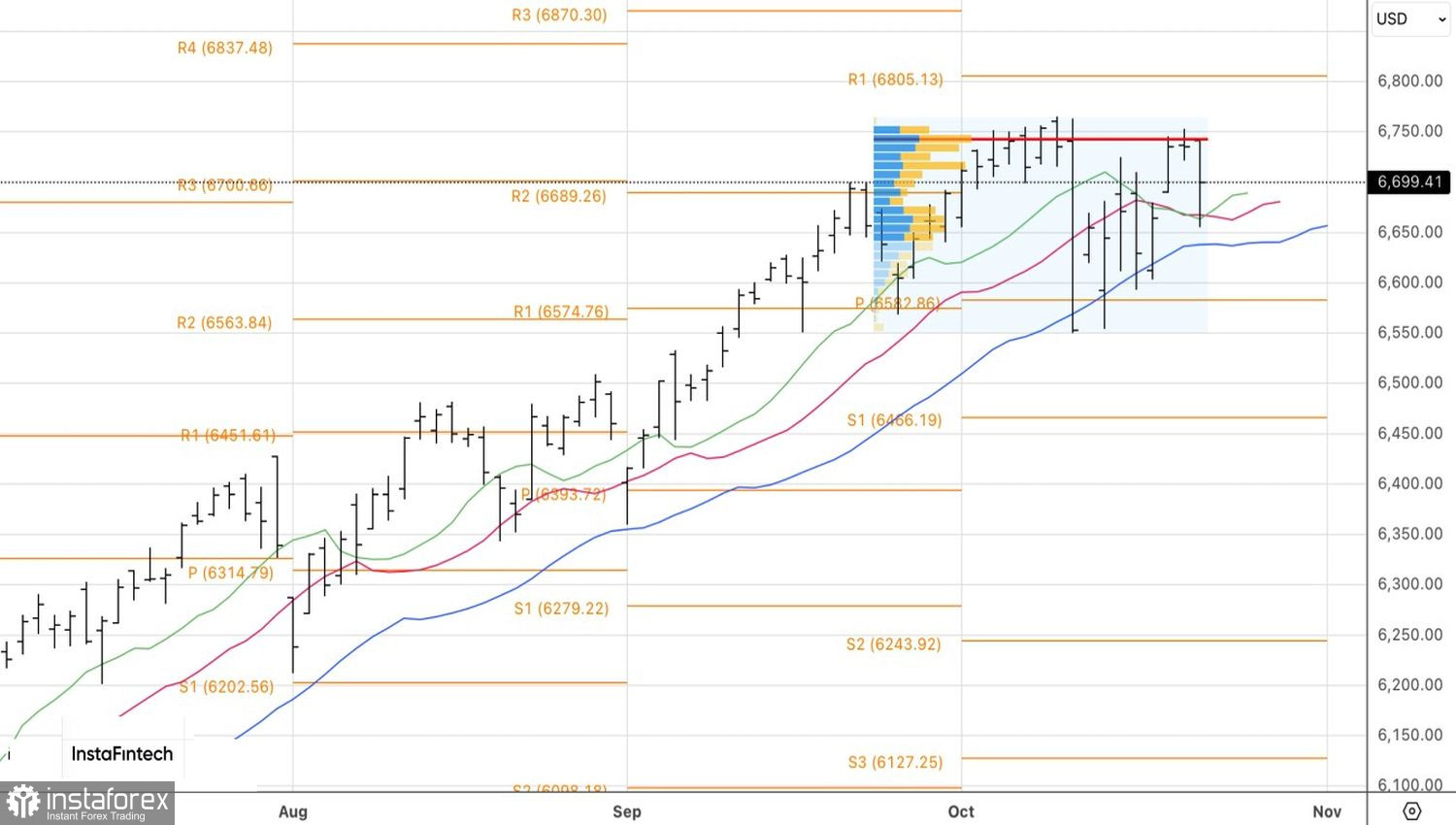

Технически, на дневната графика на S&P 500 се отчете "доджи" бар. Късите позиции, отворени от нивото 6,720, трябва да се задържат и периодично да се увеличават.