След като Bank of Canada (BoC) намали лихвения процент с една четвърт пункт и очакванията за политиката на лихвените проценти на Федералния резерв станаха по-строги, почти сигурно е, че ще се стигне до по-нататъшно отслабване на канадския долар. Придружаващото изявление от BoC показа, че банката е доволна от текущото ниво на лихвените проценти, което намалява вероятността за допълнителни намаления.

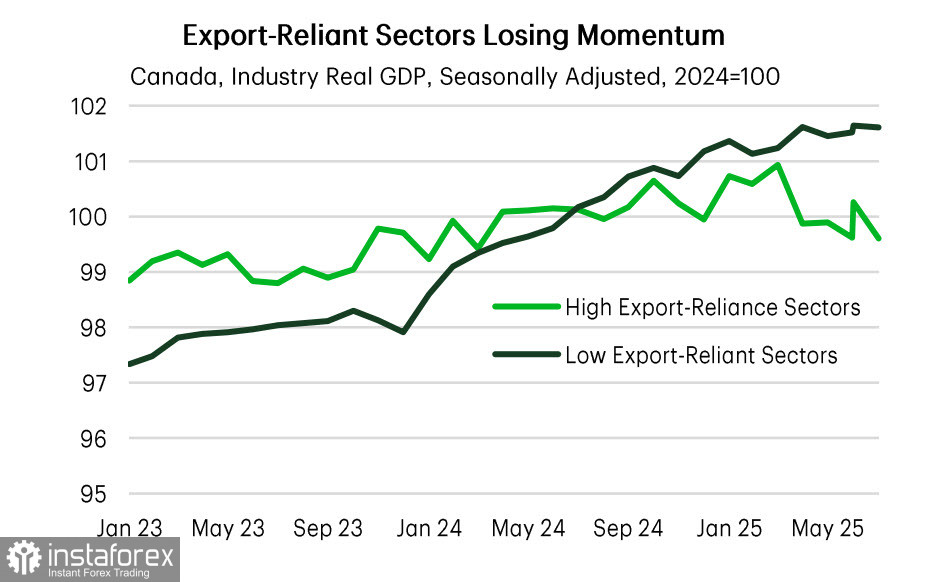

Сега цялото внимание е насочено към това как правителството под ръководството на премиера Карни възнамерява да изведе страната от структурната криза. Дългоочакваният бюджет беше публикуван на първо четене и неговата насока изглежда далеч от оптимистична за канадския долар. Стотици мерки за увеличаване на приходите, разпръснати из различни сектори и демографски групи, са изчезнали, и на тяхно място се акцентира върху ефективността на управлението и намаляването на оперативните разходи за инфраструктура, отбрана и жилищно строителство, като същевременно се подкрепят бизнес инвестициите. Всичко това се прави по необходимост, тъй като пренасочването на търговията с САЩ доведе до структурни проблеми в икономиката, която силно разчита на достъпа до американския пазар, причинявайки загуба на инерция в сектори, конкуриращи се с тези, ориентирани към вътрешния пазар.

Бюджетният дефицит за тази година е на най-високото си ниво от 1996 г. насам, с изключение на периода 2008/09 и периода на COVID-19. Общата сума от близо 141 милиарда долара нови разходи е включена в бюджета, което показва, че дефицитът ще продължи да расте, което ще наложи увеличаване на държавния дълг дори след като някои програми за субсидиране бъдат намалени.

Прогнозите показват, че реалният ръст на БВП през 2025/26 година ще бъде по-нисък, а дефицитът ще бъде по-висок, и всичко това на фона на търговска война. Въпреки че в момента е неясно колко успешно ще бъде правителството на Carney в изпълнението на програмата си, едно нещо е ясно: БВП ще бъде по-нисък и държавният дълг ще нараства по-бързо. Икономиката ще премине през трудна фаза, което означава, че лихвените проценти най-вероятно ще бъдат по-ниски, вместо по-високи. Следователно и доходността вероятно ще бъде по-ниска, а валутният курс на канадския долар се очаква да бъде по-нисък, вместо по-висок.

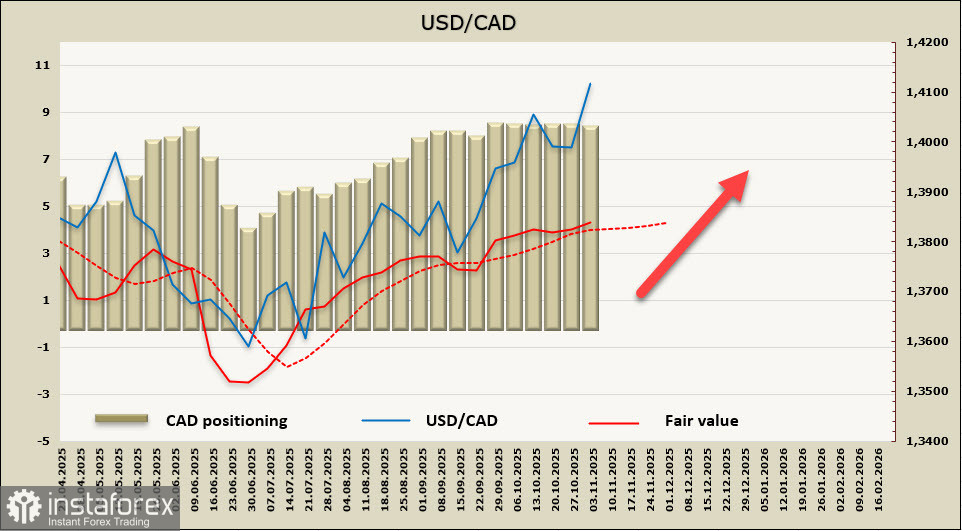

Пазарът реагира съответно на публикуването на бюджета и няма причини да се смята, че нещо ще се промени в близко бъдеще. Канадският долар среща допълнителен натиск, който ще тласне USD/CAD нагоре.

Изчислената цена остава над дългосрочната средна стойност, без признаци за обръщане към по-ниска посока.

Само преди седмица предвидихме бавно покачване до нивото на съпротива 1.4077, и бързото укрепване на долара позволи на USD/CAD да се консолидира над него. Освен това, растежът се ускори. Нивото 1.4077 сега се превърна в най-близката подкрепа и не очакваме връщане към нея; вероятно растежът ще продължи. Най-близката цел е 1.4150/70, и очакваме, че двойката ще се движи нагоре към 1.4311.