Еврото може да бъде критикувано и продавано, но не бива да се подценява. Според ING, EUR/USD е подценен с приблизително 1%, така че слабите данни за заетостта в САЩ ще позволят на основната валутна двойка да контраатакува. Намаляване на основната лихва на федералните фондове от 4% на 3.75% през декември отново ще се превърне в базов сценарий за пазарите. В резултат на това регионалната валута ще завърши 2025г. на $1.18.

В последните си прогнози за БВП и инфлация, Европейската централна банка отбеляза, че основните рискове за икономиката на Еврозоната все още включват висока несигурност, повишени американски мита и силно евро. Въпреки това, тези фактори могат да започнат да се разглеждат от различна перспектива. Споменаването на несигурност от европейски компании е спаднало под петгодишния среден показател. Пикът на вносните мита вече е отминал и те може само да намаляват. Накрая, регионалната валута едва ли се счита за силна, тъй като EUR/USD се търгува в диапазона 1.15-1.175 от няколко месеца насам.

Динамика на споменаванията на несигурност от европейски компании

Американският фондов пазар е водещ от доста време. Инвеститорите купуват американски фондови индекси поради технологиите на изкуствения интелект и очакванията за намаление на лихвения процент на Федералния резерв до края на 2025 г. Въпреки това, рискът от балон с изкуствения интелект сега изглежда най-сериозният въпрос, и централната банка може да не облекчи паричната си политика.

Инвеститорите се нуждаят от диверсификация и европейският фондов пазар предлага отлична възможност. Корпоративните печалби и очакваните приходи нарастват. Несигурността намалява, ставките на ЕЦБ са ниски в сравнение с тези в САЩ, а икономиката е на път да се ускори под влиянието на фискалния стимул на Германия.

Динамика на очакваните печалби на акция

Притокът на капитал от САЩ към ЕС създава сериозен аргумент за покупка на EUR/USD. Въпреки това, основната валутна двойка трябва първо да премине стрес тест през протоколите от октомврийската среща на FOMC и статистиката за заетостта в САЩ за септември. Експертите на Bloomberg прогнозират увеличение на броя на заетите извън селското стопанство от 22,000 до 50,000. Може ли това да се счита за напредък? Едва ли, особено след като данните за октомври не са налични и Федералният резерв няма да може да оцени динамиката.

Именно намерението на централната банка да бъде предпазлива, предвид липсата на данни, позволява на фючърсния пазар да присвоява по-малко от 50% шанс за разхлабване на паричната политика през декември. Това е помощна ръка за мечките на EUR/USD. Но за колко дълго?

Средносрочните перспективи за основната валутна двойка остават бичи. В началото на 2026 г. въпросът с натиска на Белия дом върху Fed за намаляване на лихвените проценти ще излезе отново на преден план. Също така, наскоро приключилото най-дълго замразяване в историята ще доведе до забавяне на ръста на БВП.

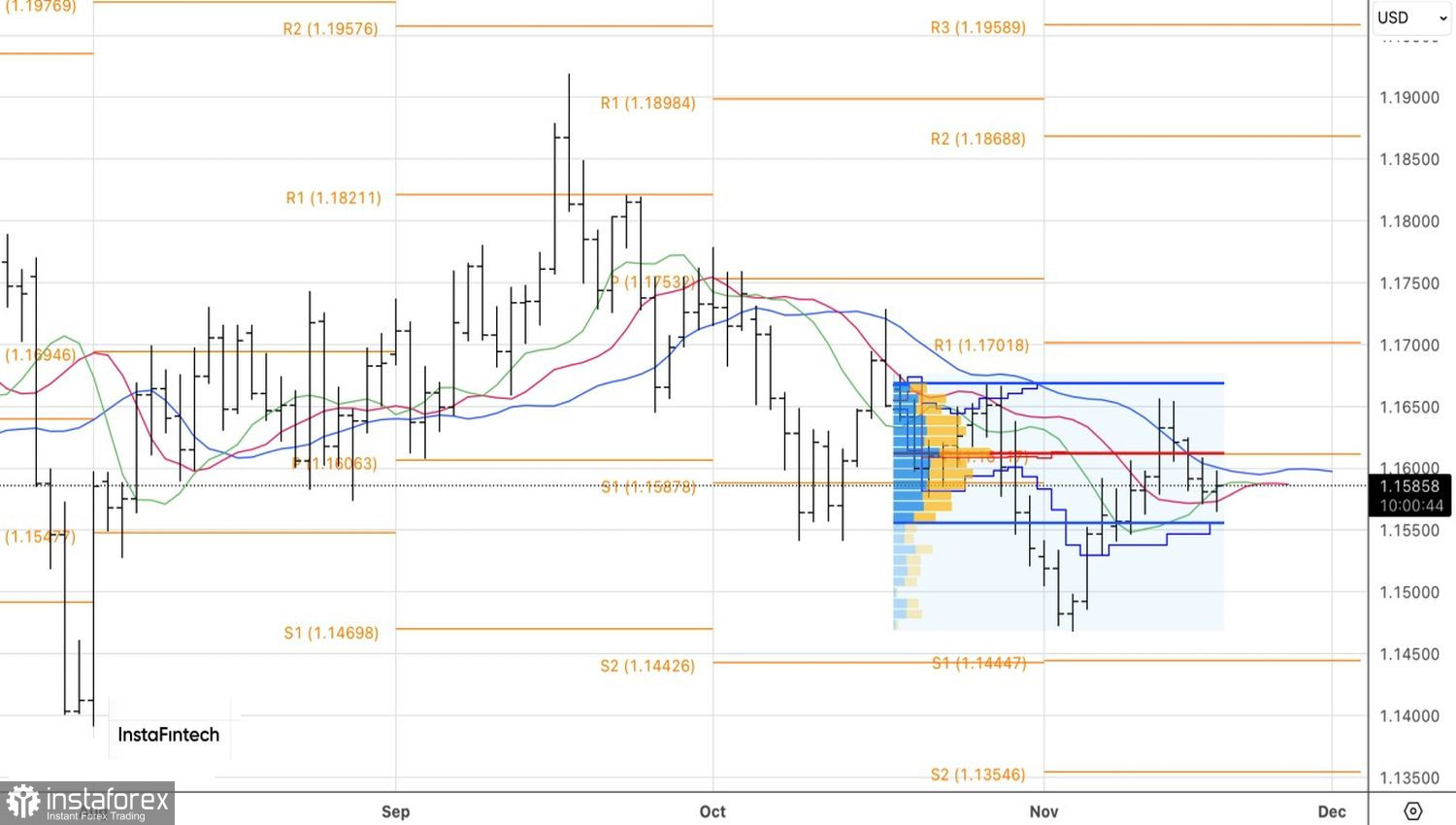

Технически, на дневната графика, неспособността на мечките да преодолеят динамичните съпротивления във формата на червените и зелените скользящи средни показва тяхната слабост. Позициите за покупка стават релевантни при пробив на нивото на обръщане при 1.0605 и справедливата стойност при 1.1610.