Както показват протоколите от октомврийската среща на Федералния резерв, публикувани в сряда, много от политиците изразяват опасения, че намаляването на лихвените проценти може да увеличи вероятността от проблеми, свързани със стабилността на цените, като увеличи рисковете от по-високи нива на инфлация. Въпреки това, някои от официалните лица признават, че малки стъпки към намаляване на лихвения процент до края на годината може да бъдат оправдани, като се вземе предвид цялостната икономическа ситуация. Значителна част от гласуващите членове отхвърля идеята за допълнително облекчаване през декември. Те настояват за поддържане на текущата парична политика, докато не се появят по-ясни сигнали за пазара на труда и нивата на инфлация.

Това разделение на мненията подчертава сложността на вземане на решения по този въпрос на този етап. Решението да се запазят лихвените проценти непроменени или да се продължи с облекчаване на политиката зависи от множество фактори, включително инфлационните показатели, нивата на безработица и общите икономически условия. Последиците от преждевременни или недостатъчни политически действия могат да повлияят на бъдещата траектория на икономиката на САЩ и световните пазари.

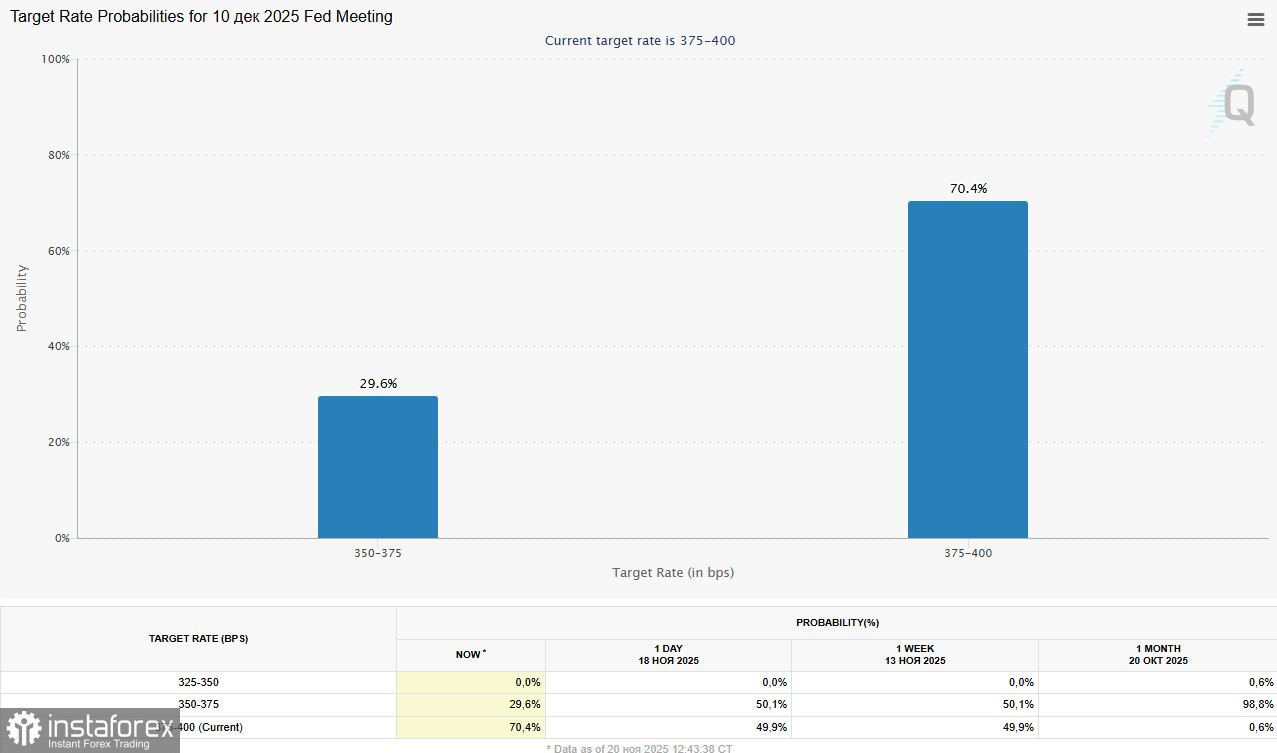

Според инструменти за мониторинг, като инструмента FedWatch на CME Group, вероятността за намаляване на лихвените проценти през декември намаля значително след публикуването на протоколите, като спадна до 30%. Преди това шансовете бяха оценени на 50%, а само преди седмица достигнаха 65%. Този рязък спад показва, че инвеститорите възприемат сигналите на Федералния резерв като признаци за запазване на предпазливост и готовност да се избегне радикално облекчаване в близко бъдеще.

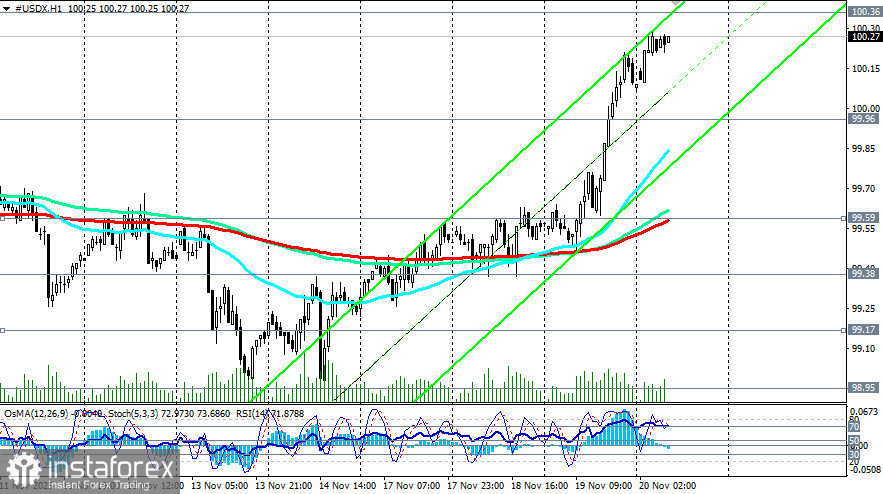

След публикуването на протоколите от заседанието на ФОМК в сряда и в очакване на предстоящите данни за пазара на труда в САЩ (планирани за 13:30 ч. GMT), щатският долар се търгува стабилно. Индексът на щатския долар (USDX), който отразява представянето на долара спрямо кошница от шест основни валути, показва стабилно възстановяване след последните колебания.

През последния месец USDX демонстрира лек растеж, достигайки 100.29 днес, което представлява увеличение с приблизително 0.53%. Днес е петият последователен ден на растеж за USDX.

Бичи фактори за американския долар:

- Изходът от заседанието на Федералния резерв: Последните решения за политиката потвърдиха предпазлив подход на фона на несигурността на финансовите пазари.

- Данни за заетостта, включително доклада на Automatic Data Processing (ADP), регистрираха увеличение от 42,000 работни места в частния сектор в САЩ през октомври, надминавайки скромните прогнози на анализаторите (25,000).

- ISM Services PMI индексът се повиши до 52.4 през октомври, въпреки спада в производствения сектор.

Тези фактори показват устойчив икономически растеж и подкрепа от американската централна банка, което насърчава напредъка на националната валута.

Прогнози и перспективи

Въпреки положителните тенденции, пазарът очаква доклада на Бюрото за трудова статистика на САЩ, който е насрочен за днес. Икономистите очакват броят на новите работни места в неселскостопанския сектор да се увеличи с около 50,000 през октомври, в сравнение с 22,000 през предходния месец. Очаква се безработицата да остане стабилна на 4.3%, а средната часова заплата да се увеличи с 0.3% на месечна база и с +3.7% на годишна база. Въпреки това, важно е да се отбележи, че все още съществува известна несигурност относно потенциалното влияние на корпоративния сектор върху общата заетост.

Допълнителен рисков фактор е инфлацията. Въпреки забавянето в определени сегменти, Федералният резерв остава чувствителен към всякакви признаци на влошаване на инфлационния натиск. Повечето членове на Комитета смятат, че всяко по-нататъшно намаляване на лихвените проценти трябва да отчита баланса на рисковете относно нарастващата инфлация и охлаждането на условията на трудовия пазар.

Възможни сценарии:

- Умерено позитивен сценарий: Увеличаване на броя на работните места и стабилни нива на безработица могат да намалят натиска върху американския долар, позволявайки на Фед да запази лихвените проценти без промяна.

- Негативен сценарий: Рязък спад в числата за заетостта или забележимо увеличение на инфлацията може да принуди Фед да понижи лихвените проценти, като по този начин окаже натиск върху американския долар.

Техническа картина: Към момента на публикуване на тази статия, USDX беше близо до своите седмични и петдневни върхове от 100.27, в близост до ключово ниво на съпротива при 100.36 (50-периодната подвижна средна на седмичната графика).

Възходящият импулс продължава, подкрепен от намаляващите очаквания за още едно намаление на лихвите от Федералния резерв през декември.

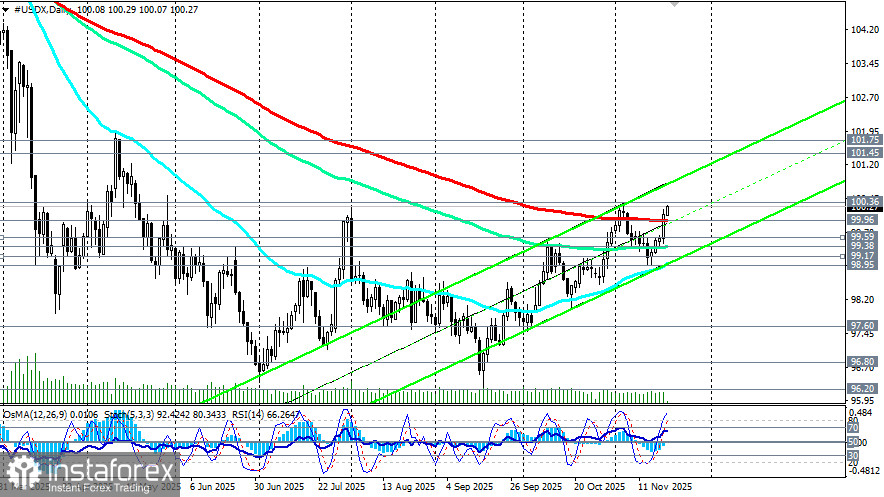

За да направи решителен пробив към средносрочен бичи пазар, индексът на долара трябва да се установи над ключовите нива от 99.96 (200-периодната пълзяща средна на дневния график) и 100.00. Пробив над 100.36 (50-периодната пълзяща средна на седмичния график) би потвърдил преминаване в средносрочен бичи пазар и би открил перспектива за растеж към ключовите дългосрочни нива на съпротива от 101.45 (200-периодната пълзяща средна на седмичния график) и 101.75 (144-периодната пълзяща средна на седмичния график).

При алтернативния сценарий, пробив под ключовото ниво на подкрепа от 99.96 може да сигнализира за възобновяване на спадовете на цените. Пробив на нивото на подкрепа при 98.95 (50-периодната пълзяща средна и долната линия на възходящия канал на дневния график) може да позволи на инструмента да се върне към средносрочни и дългосрочни мечи пазари.

Заключение: Така динамиката на американския долар зависи от цялостния анализ на макроикономическата ситуация и решенията на Федералния резерв. Внимателното наблюдение на ключови индикатори като заетостта и инфлацията ще бъде решаващ фактор за бъдещите движения на американската валута.

В заключение, пазарното настроение за американския долар остава относително стабилно; обаче, потенциални промени в икономиката и политиките на Федералния резерв може да доведат до съществени корекции на тази тенденция. Важно е да се следи икономическите данни и сигналите от Федералния комитет за отворен пазар, за да се реагира навременно на възможни промени в пазарната динамика.