Последната търговска сесия на ноември бе далеч от спокойна: повреда в CME Group прекъсна търговията с ключови фючърси - от стоки до валути и облигации. Това се случи точно когато американските участници се готвеха да се върнат на пазара след Деня на благодарността. Ликвидността достигна минимални нива, а търговските системи изведнъж се оказаха парализирани. На фона на вече нестабилния месец, този епизод се превърна в символ на ноември 2025 г.: тревожен и непредсказуем.

На пръв поглед пазарите изглеждаха изненадващо устойчиви. Европейският индекс STOXX 600 завърши деня почти без промяна и дори нарасна с 0.5% за месеца, макар че това беше най-слабото увеличение за последните шест месеца.

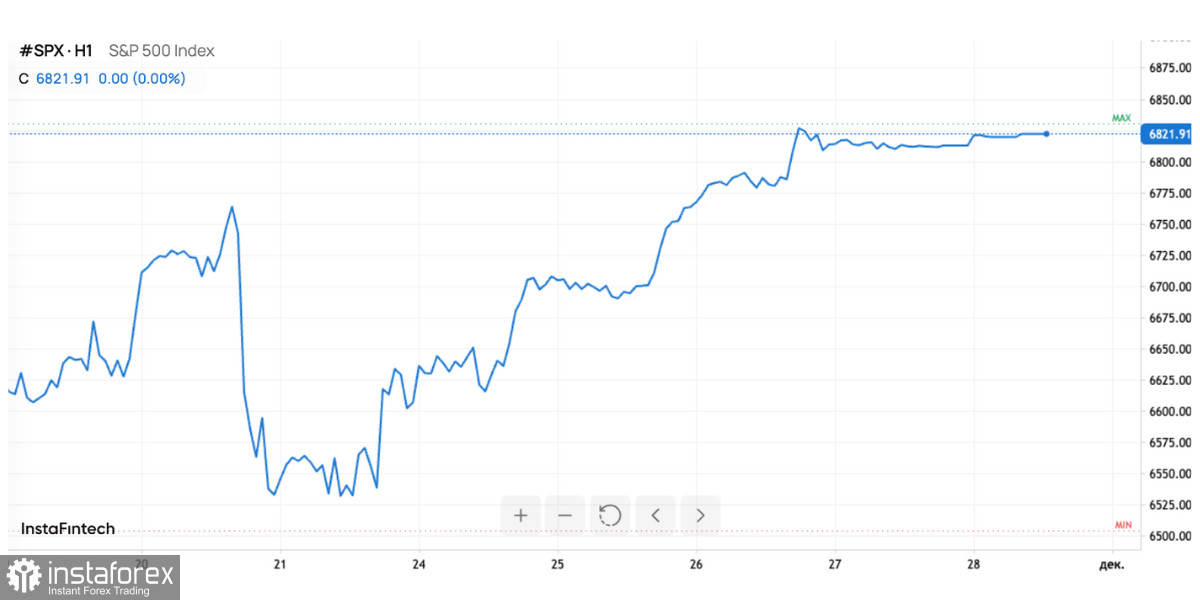

Индексът S&P 500 се понижи умерено, като намаля с 0.4% през ноември, но в сравнение с двуседмичното минимума, който индексът достигна преди седмица, това изглежда почти като победа. В един момент намалението достигаше 5% от началото на месеца — което прави днешното частично възстановяване още по-значимо.

Въпреки това, под тази повърхностна стабилност се крие много по-сложна картина, характеризираща се със значителни колебания в технологичния сектор, остри спадове в криптовалутите, промени в очакванията за лихвените проценти, валутни движения и пики в суровините.

Обикновено пазарите се подготвят за повишена волатилност през септември и октомври, но този път основните шокове настъпиха през ноември. Технологичните гиганти поставиха рекорди само за да се сринат рязко. Американското правителство беше частично затворено за рекордните 43 дни, което парализира публикуването на важни икономически данни и потопи пазара в ситуация на "сляп полет".

Липсата на статистически данни принуди Федералния резерв да действа особено предпазливо. Инвеститорите останаха неясни относно състоянието на потребителското търсене, динамиката на инфлацията и устойчивостта на пазара на труда — всичко това в момент, когато световната икономика преминава през преход след дълъг цикъл на строги лихвени проценти.

Въпреки това, именно Фед се превърна в ключовия фактор за стабилизиране на пазара. Коментарите от Кристофър Уолър и Джон Уилямс дойдоха като неочакван подарък за инвеститорите: и двамата подкрепиха намаление на лихвения процент през следващия месец. Това драматично промени апетита за риск — от предпазливо избягване на акции към постепенно завръщане на пазара.

Вероятността за намаляване на лихвения процент скочи от 30% на над 80% само за седмица. Тази рязка промяна в очакванията незабавно подхрани фондовите индекси, подпомагайки възстановяването в последните дни на месеца.

Валутни пазари

Валутният пазар също беше турбулентен. Американският долар, въпреки опитите си да се укрепи в последните дни, завърши седмицата почти без промяна и дори рискува да покаже най-големия си седмичен спад от юли насам.

На този фон японската йена особено се открояваше, възвръщайки си вниманието. След като падна до 10-месечно дъно, тя успя да се възстанови — тъй като пазарът все повече вярва, че Bank of Japan се готви да повиши лихвите през декември. Растежът на основната инфлация в Токио до 2.8% само засили тези очаквания.

За първи път от години насам, Bank of Japan има възможността да се откаже от своята политика на ултра-ниски лихви, която вече е оценена от пазара на около една трета. Ако последва такова решение, валутните двойки с йената могат да преживеят значителни движения, което прави това едно от ключовите събития през декември.

Междувременно, австралийският и новозеландският долар се покачват устойчиво. Инвеститорите вярват, че цикълът на повишаване на лихвите в тези страни е към своя край, което прави доходността на облигациите на Океания отново привлекателна. Еврото се държи по-спокойно, добавяйки 0,3% за месецa — почти символично увеличение, което отразява липсата на агресивни действия от страна на ECB.

Суровини

Пазарът на суровини също показва смесени сигнали. Brent суровият петрол се повиши до $63.55, но активът завършва месеца с повече от 2% спад, продължавайки серията на понижения за четвърти пореден месец. Цените са под натиск поради очаквания за увеличено глобално предлагане и усилията на САЩ да подкрепят инициативата за мир относно Украйна.

Потенциалната нормализация на руската енергийна търговия може рязко да увеличи наличните обеми петрол на пазара — и пазарът предварително оценява това.

Обратно, златото изглежда силно. Цената му се е повишила до $4,166 за унция, което отразява увеличение от почти 5% за месецa.

Металът се възползва от комбинация от:

- Слаб долар,

- Очаквания за намаляване на лихвените проценти в САЩ,

- Нервност поради прекъсвания на данни и политически рискове.

Въпреки че златото не достигна рекордния си връх от $4,381, устойчивото му представяне в такава турбулентност показва, че търсенето на сигурни активи остава силно и дори се увеличава.

Американски, Европейски и Азиатски пазари

Последната седмица на ноември донесе облекчение за азиатските пазари. След няколко седмици на турбуленции, акциите и облигациите успяха да възстановят част от загубите си.

Причината е проста: слабите икономически данни от САЩ увеличиха вероятността за намаляване на лихвения процент от Фед. За много азиатски икономики това означава:

- Подобрени условия за финансиране,

- Приток на капитали,

- Намален натиск върху местните валути,

- Стабилизация на разходите за дълг.

В Европа обаче ситуацията е по-сложна. STOXX 600, макар да остава близо до рекордни нива, ясно е загубил инерция. Инвеститорите започват да се съмняват дали европейските компании могат да продължат да растат със същите темпове на фона на слабото потребление и липсата на стимули от ЕЦБ.

В САЩ картината също е разнопосочна: технологичният сектор, който тласна пазара нагоре през цялата година, се натовари с очаквания и претърпя значителни корекции. Въпреки това, благодарение на обратни сигнали от Федералния резерв, индексите успяха да възстановят част от загубите.

Пазарите влизат в декември с надежди, но и с предпазливост.

Този ноември показа, че пазарите не винаги следват сезонните си модели. Турбулентността настъпи, когато беше най-неочаквано, а възстановяването стана възможно чрез няколко коментара от представители на Федералния резерв.

Неуредицата в CME Group се превърна в символичен край на месеца: днешната финансова система е толкова крехка, че технически неизправности могат да повлияят на ликвидността толкова, колкото и макроикономическите новини.

С настъпването на декември, се очертават важни очаквания:

- Съкращение на лихвите в САЩ е почти сигурно,

- Банката на Япония може да увеличи лихвите за първи път от доста време насам,

- Доларът може да продължи да отслабва,

- Златото ще запази подкрепа,

- Петролът ще остане под натиск поради увеличаване на предлагането.

Пазарите навлизат в новия месец с предпазлив оптимизъм - и с разбирането, че традиционно спокойният декември може също да се окаже изключение тази година.