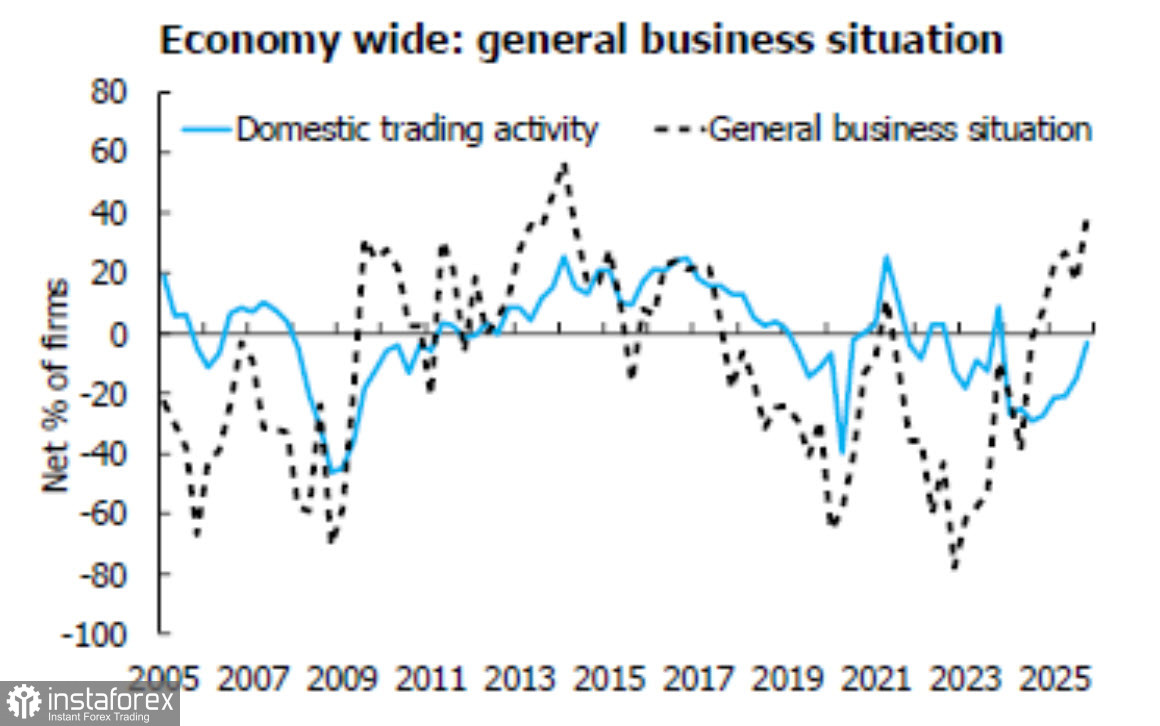

Тримесечният доклад на NZIER показа значителен ръст в бизнес доверието в края на 2025 г. Докладът посочи, че 39% от анкетираните компании очакват общите икономически условия да се подобрят в следващите месеци (в предишния доклад едва 17% от компаниите очакваха това), активността на компаниите е забележимо нараснала и има признаци за намаляване на резервите в капацитета в редица сектори.

Има и други позитивни сигнали — силен ръст в очакванията в производствения сектор, нарастващо вътрешно търсене и подобрена оценка на строителния сектор.

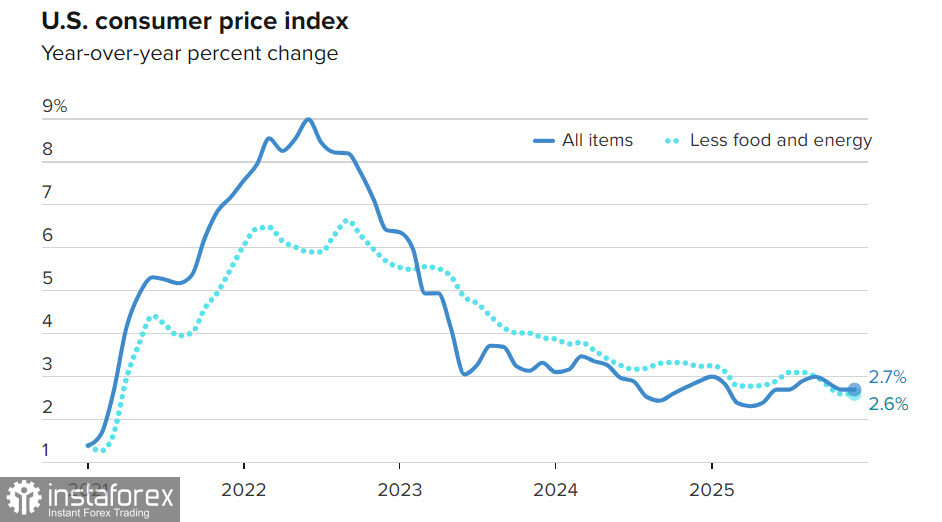

Що се отнася до ценовата динамика, докладът не позволява ясен извод дали цените се покачват или забавят. Очевидно, ключовият фактор, влияещ върху по-нататъшния курс на кивито, ще бъде отчетът за инфлацията за четвъртото тримесечие на 22 януари. След като инфлацията спадна до 2.2% през третото тримесечие на 2024 г. и се задържа там за известно време, тя възобнови растежа си през 2025 г., като достигна 3% на годишна база през Q3. Ако растежът на цените продължи, уверено състояние на икономиката на Нова Зеландия — заключение, което може да се направи от тримесечния доклад на NZIER — би позволило на RBNZ да започне покачване на лихвените ставки по-рано от текущите 2.25%. Пазарът в момента очаква началото на цикъла на затягане през втората половина на 2026 г., с три покачвания до май 2027 г.; ако отчетът за инфлацията през четвъртото тримесечие покаже резултат над 3.0%, RBNZ може да започне този цикъл по-рано, което без съмнение би било силен позитивен фактор за кивито в дългосрочен план.

Същевременно, отчетът за инфлацията в САЩ за декември не даде на долара основания за допълнително укрепване. Основният индекс се е увеличил с 0.2% месечно (сезонно коригирано) и с 2.6% годишно, като и двата показателя са с 0.1% под очакванията. Общата инфлация съвпадна с прогнозите и изглежда, че Фед може да продължи с паузата, но като се има предвид силния натиск върху Фед от страна на Тръмп, вече няма сигурност, че тази пауза може да бъде удължена до юни, както пазарите в момента очакват.

Към момента ще продължим с предположението, че не са се появили нови причини за укрепването на долара, докато причините за неговото отслабване стават все по-очевидни. Пазарът все още не е реагирал на увеличаващия се натиск от страна на Тръмп към Федералния резерв, като продължава да поддържа своята прогноза за лихвените равнища, но кой знае — това възприятие може да се промени на момента. Тръмп вече коментира след доклада за инфлацията, наричайки данните за инфлация отлични (ниски) и заяви, че Пауъл трябва значително да намали лихвените проценти.

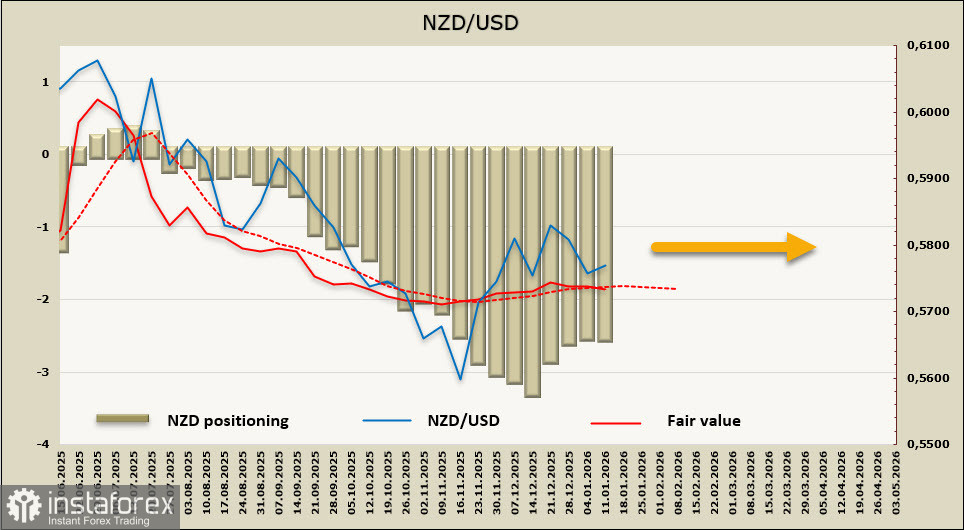

Въпреки значителното подобрение в настроението, спекулативните инвеститори все още се въздържат да излязат от своите негативни позиции относно новозеландския долар; нетната къса позиция не се промени през отчетния период и остава на -2.5 милиарда, което е доста голямо за малка икономика. Оценената цена се задържа над дългосрочната средна стойност от средата на ноември, но сега са видими опити да се премине под нея.

Двойката NZD/USD е влязла в страничен диапазон. В предишния преглед предположихме, че ако докладът на NZIER покаже устойчив икономически растеж и данните от САЩ (ISM и особено пазарът на труда) се окажат слаби, NZD/USD ще започне да формира нов възходящ импулс. Всъщност, повечето от тези условия са изпълнени: NZIER е много силен през четвъртото тримесечие, докладът за пазара на труда в САЩ е неубедителен, и само ISM все още не показва забавяне. "Кивито" се задържа над подкрепата на ниво от 0.5731; съществува вероятност за нов възходящ тренд, и ако скокът започне, първата значима цел ще бъде 0.5910. Има по-малко основания за по-нататъшно отслабване на "кивито", отколкото за растеж.