*) виж също: Индикатори на InstaForex за търговия с NASDAQ 100 (NDX)

Пазарът на акции в САЩ се възстановява след период на повишена волатилност, причинена от геополитически и търговски рискове. Основни индекси, включително NASDAQ 100, S&P 500 и Dow Jones, се повишиха, когато напрежението между САЩ и Европейския съюз намаля и страхът от разширяване на търговския конфликт се разсея. NASDAQ 100, който отразява представянето на най-големите технологични компании в САЩ, бе сред лидерите на възстановяването, като фючърсите (NDX на търговската платформа) се покачиха с около 0.75% към 25,600.0 в началото на четвъртъчната сесия в САЩ, подчертавайки продължаващия интерес на инвеститорите към технологичния сектор, въпреки съществуващите рискове.

Това движение бе реакция на комбинация от ключови фактори: намаляване на геополитическите заплахи и по-добри макроикономически данни в САЩ.

Основни двигатели на растежа

Геополитическата деескалация действа като основен катализатор. Пазарите си отдъхнаха след като президентът Доналд Тръмп заяви, че се отказва от заплахите да наложи 10% мита върху стоки от осем европейски страни и паузира плановете, свързани с Гренландия. Новината за "рамка на бъдеща сделка" с НАТО сериозно намали незабавните рискове от пълномащабна търговска война, която се възприемаше като основна заплаха за глобалния растеж и корпоративните печалби.

Силни макроикономически данни. В четвъртък данни потвърдиха устойчивостта на икономиката на САЩ:

- Ревизираните данни за БВП за третото тримесечие на 2025 нараснаха с 4.4% на годишна база, надминавайки началните оценки и пазарните очаквания (4.3%). Ръстът бе породен от по-висок износ и инвестиции.

- Трудовият пазар остава устойчив. Въпреки малкото увеличение на седмичните първоначални заявления за безработица до 200,000, 4-седмичната подвижна средна стойност намаля и продължаващите заявления спаднаха до 1.849 милиона, което показва стабилност.

Слабост на долара. Индексът на американския долар (USDX) спадна до 98.55, което е положително за приходите на американските мултинационални компании, особено в технологичния сектор, голяма част от чиито приходи се генерират в чужбина.

Фокус върху NASDAQ 100: технологичният сектор под прицел

Ръстът на NASDAQ 100 отразява по-общото увеличение на рисковия апетит, но секторът има своя собствена специфична програма:

- Корпоративни отчети. Пазарът очаква резултатите на технологичния гигант Intel, както и на Procter & Gamble и GE Aerospace. Резултатите и още по-важно, предстоящите прогнози на компаниите, ще бъдат ключов индикатор за оценка на здравето на корпоративна Америка.

- Инфлационни очаквания. Вниманието на инвеститорите в четвъртък ще бъде насочено към индекса на личните потребителски разходи (PCE), предпочитаният от Федералния резерв инфлационен показател. Това издание (15:00 GMT) ще формира пазарните очаквания за бъдещата парична политика. Всякакви индикации за устойчиво забавяне на инфлацията биха могли да подкрепят пазарите, докато неочаквано високите резултати биха създали напрежение.

- Инвестиции в изкуствен интелект. Въпреки умерения оптимизъм, инвеститорите остават предпазливи относно дългосрочната рентабилност на инфраструктурните инвестиции в изкуствен интелект поради високата капиталова интензивност. Това създава селективност в сектора: пазарът ще "пресява" компании без ясни пътища за монетизация и устойчиви финансови модели.

Перспективи и рискови фактори

В краткосрочен план настроението остава конструктивно, но устойчивостта на ралито ще зависи от няколко фактора:

- PCE данни за инфлация. Това е ключовото събитие на деня. Сигналите за продължаваща дезинфлация биха подсилили надеждите за евентуално облекчение от Фед и биха подкрепили оценките на капиталовите пазари.

- Корпоративни отчети. Сезонът на печалби достига своя пик. Слаби прогнози, особено в технологиите, могат бързо да охладят оптимизма.

- Геополитическа стабилност. Пазарите вече са оценили намаляването на напрежението, но всяко завръщане на твърда реторика относно Гренландия или други въпроси би било материална негативна изненада.

- Политиката на Федералния резерв. Въпреки силните данни, пазарът ще търси потвърждение, че Фед няма да затегне и ще запази опцията да облекчи по-късно. Следващият важен етап е срещата на 28 януари.

Основен сценарий

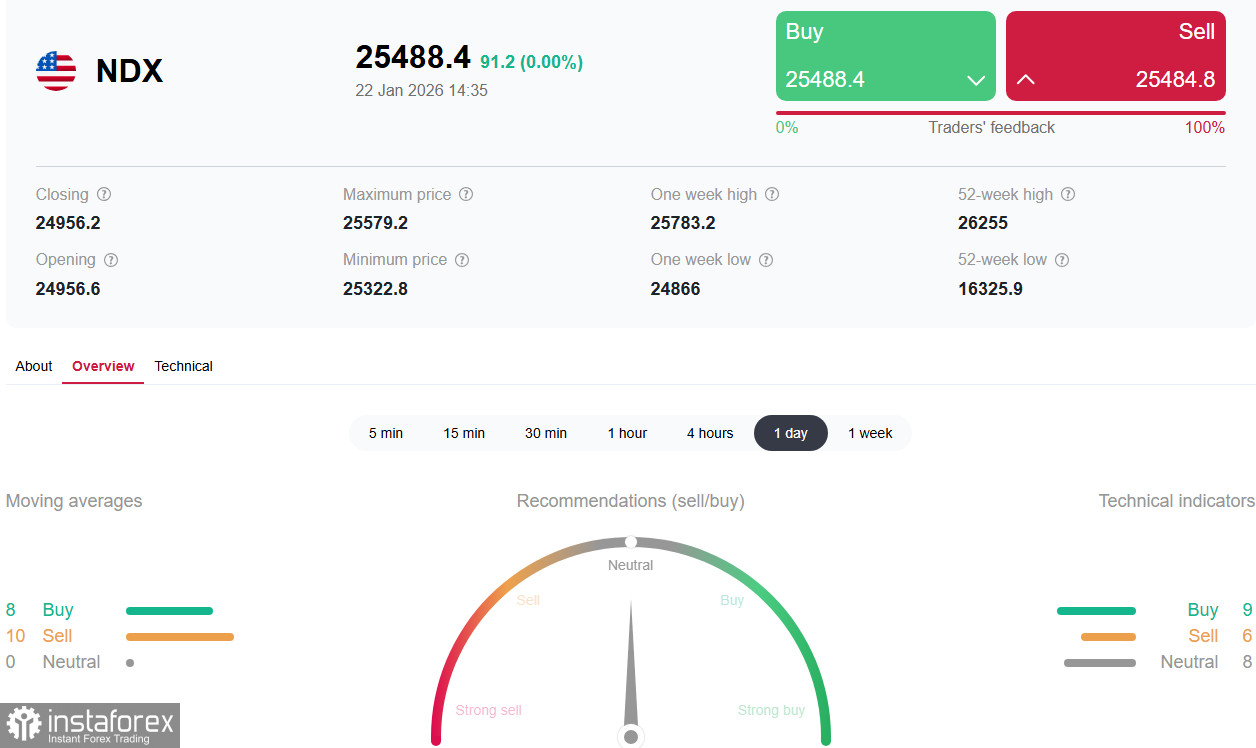

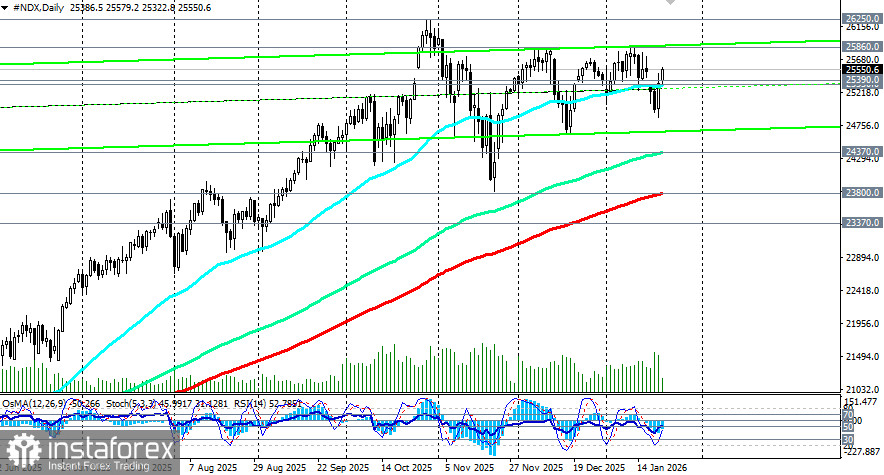

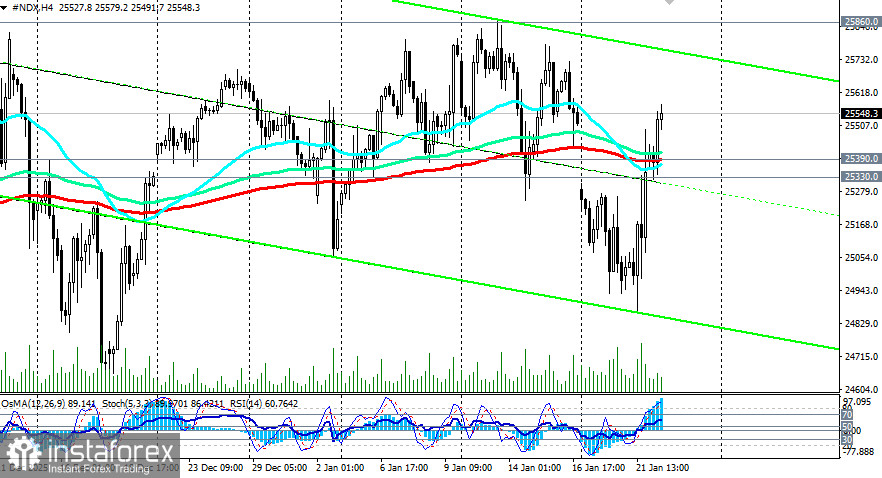

При умерен геополитически фон, стабилни макроикономически данни в САЩ и неутрална политика на Федералния резерв, се очаква американският фондов пазар да продължи да се възстановява, а NASDAQ 100 може да се търгува в рамките на диапазона 25,330.0 (EMA50 на дневната графика) – 25,860.0 (местно съпротивление, съответстващо на върховете от декември/януари).

Алтернативен сценарий

Ако търговската реторика на САЩ се изостри, корпоративните отчети разочароват, а доходността на облигациите се покачи, индексът може да се коригира към 24,370.0 (EMA144 на дневната диаграма) – 24,400.0. Пробив под 25,330.0 би бил спусъкът.

Заключение

Американският пазар на акции — и в частност технологичният сектор — е в етап на възстановяване, подкрепян от геополитическа деескалация и силни макроикономически данни. NASDAQ 100 отчита уверени печалби в съответствие с общите настроения.

Въпреки това, оптимизмът е предпазлив. Инвеститорите внимателно следят корпоративните печалби и данните за инфлация, за да преценят дали фундаментите подкрепят по-нататъшно покачване. В следващите дни посоката на пазара ще зависи от баланса между надеждите за меко приземяване на американската икономика и опасенията относно бъдещите корпоративни печалби и политиката на Фед. Настоящият импулс е положителен, но задържането на нови върхове ще изисква свежи потвърждаващи сигнали.