*) вижте също: Индикатори за търговия на InstaForex за S&P 500 (SPX)

Както заяви външният министър на Султаната Оман Бадр бин Хамад бин Хамад ал?Бусайди, последните разговори в Швейцария между Съединените щати и Ислямска република Иран относно ядрената програма показаха значителен напредък.

Участниците планират да проведат допълнителни вътрешни консултации, преди да възобновят обсъждането на ключовите въпроси на следващия кръг от преговори, насрочен за следващата седмица във Виена.

В същото време експертите смятат, че страните все още не са постигнали реален напредък или консенсус. Въпреки обнадеждаващите сигнали, изявлението на министъра досега е оказало ограничено влияние върху пазарите на рискови активи, където настроенията остават нестабилни.

Въпреки това водещите американски фондови индекси, и по-специално S&P 500, може да приключат седмицата с малко, но положително повишение.

Геополитическото напрежение около Иран продължава, но разговорите в Женева постигнаха „значителен напредък“, което намалява риска от ескалация.

Текуща ситуация: макроикономическа подкрепа

Фондовите индекси се подпомагат и от позитивните макроикономически данни от Съединените щати, публикувани през нощта. Седмичният доклад на Министерството на труда отчете леко увеличение на първоначалните молби за помощи при безработица от 208 хил. до 212 хил., под прогнозата за 215 хил. Общият брой на хората, получаващи помощи, спадна до 1,833 милиона (от 1,864 милиона), а четириседмичната плъзгаща се средна стойност се коригира до 220,25 хил.

Друг положителен сигнал дойде от Mortgage Bankers Association (MBA): средната лихва по 30?годишните ипотечни кредити спадна до 6,09% от 6,17%, което увеличи ипотечните заявления с 0,4% след ръст от 2,8% през предходната седмица. Стабилността на пазара на труда и жилищния пазар засилва аргументите на Федералния резерв да остави паричната политика без промяна на заседанието през март.

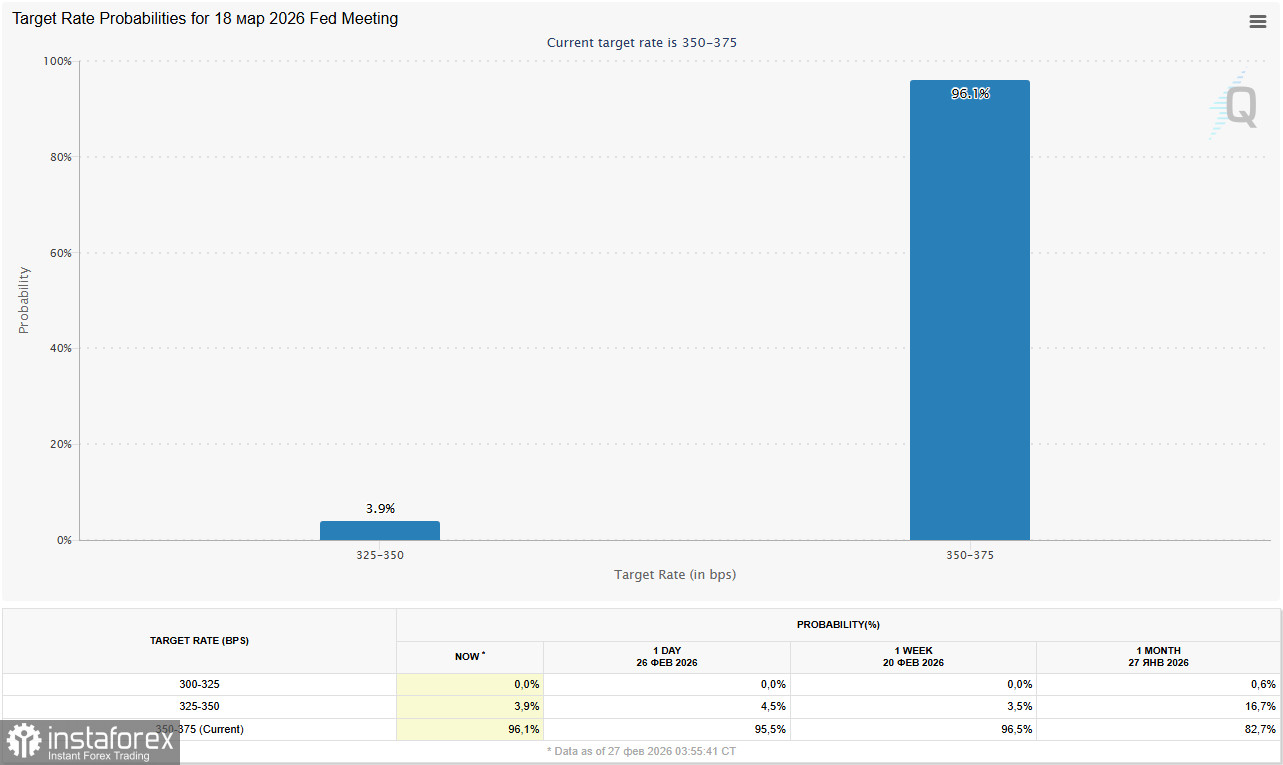

Според инструмента CME FedWatch пазарът днес оценява на 96,0% вероятността основният лихвен процент да остане в диапазона 3,50%–3,75% на заседанието на 18 март. Трейдърите не очакват промени в условията на паричната политика до средата на лятото, когато изтича мандатът на Jerome Powell като председател на Фед. Самият Powell ще запази двугодишен мандат като член на Board of Governors, което може съществено да повлияе на баланса на силите при бъдещи гласувания.

Данните на CME FedWatch показват, че вероятността за понижение на лихвата през юни е спаднала до 40%; юли вече се разглежда като по-вероятен момент за първото понижение (65%), както беше отбелязано във вчерашния обзор „USD/CHF: геополитика и перспективи“.

Корпоративен сектор: техгигантите задават тона

Ръководството на NVIDIA Corp. отчете приходи от 68,1 милиарда долара, значително над 57,0 милиарда долара за предходното тримесечие и 39,33 милиарда долара година по-рано. Печалбата на акция беше 1,62 долара, надхвърляйки съответно 1,30 и 0,89 долара. Въпреки силните резултати, акциите на Nvidia спаднаха с 5,5% след отчета, тъй като инвеститорите остават предпазливи за потенциален AI балон и са загрижени относно възможността да се възвърнат значителните инвестиции.

Salesforce Inc. потвърди приходи от 11,2 милиарда долара (спрямо 10,3 милиарда и 9,99 милиарда долара), а печалбата на акция достигна 3,81 долара, надминавайки предходните нива от 3,25 и 2,78 долара. Компанията също така обяви програма за обратно изкупуване на акции на стойност 50 милиарда долара и увеличение на дивидента с 5,8%.

Сред най-силно поскъпналите компании в индекса бяха Caesars Entertainment Inc. (+19,11%), Paramount Skydance Corp. (+10,04%), GoDaddy Inc. (+8,95%) и J.M. Smucker Co. (+8,82%).

Техническа картина

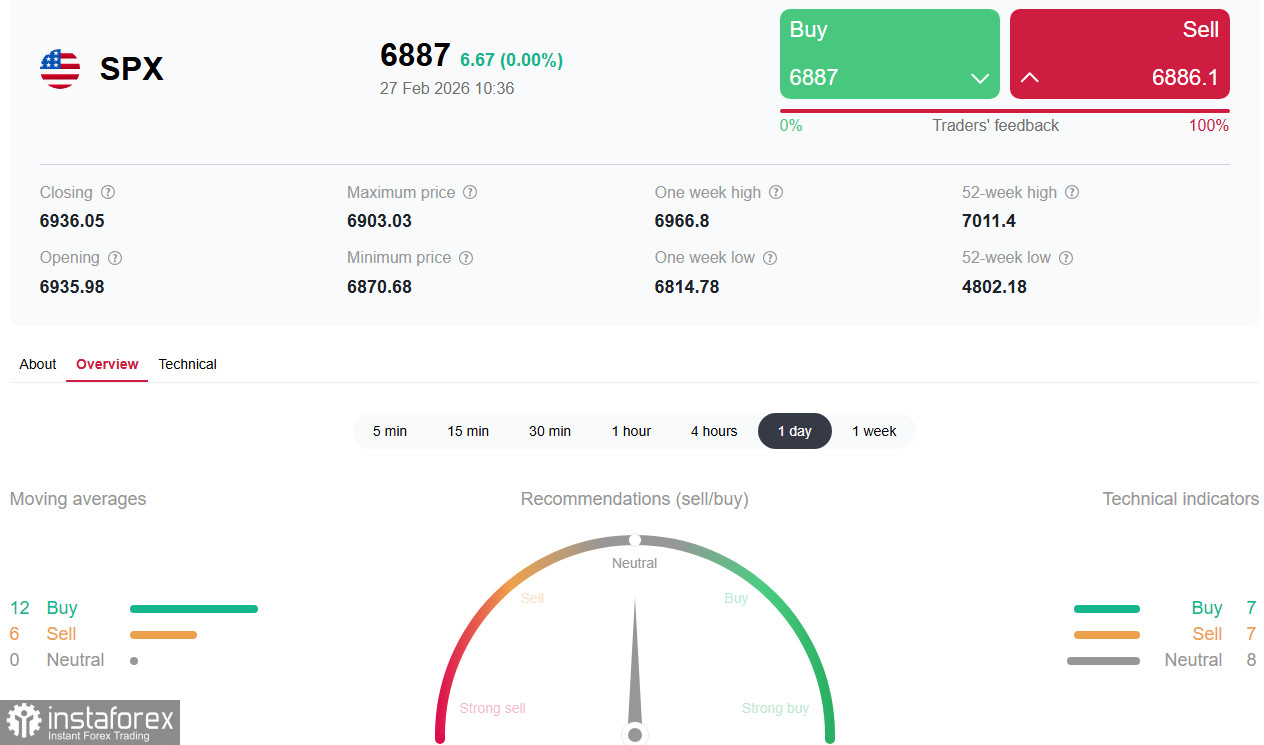

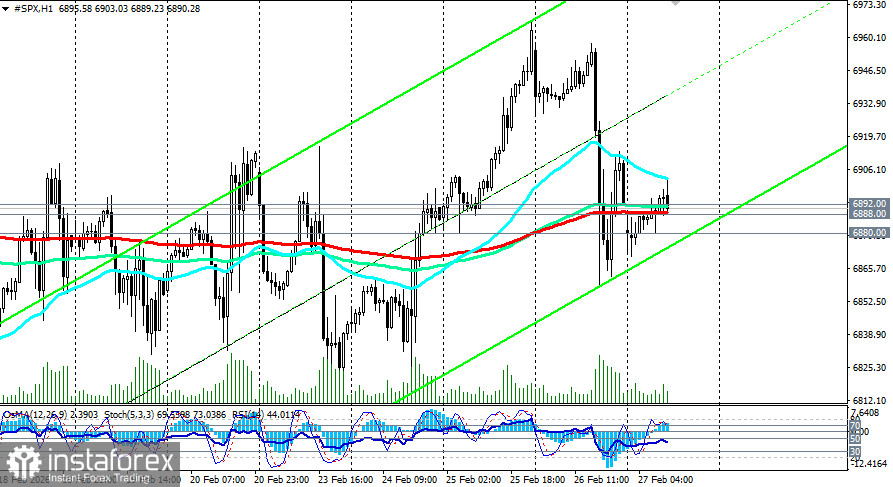

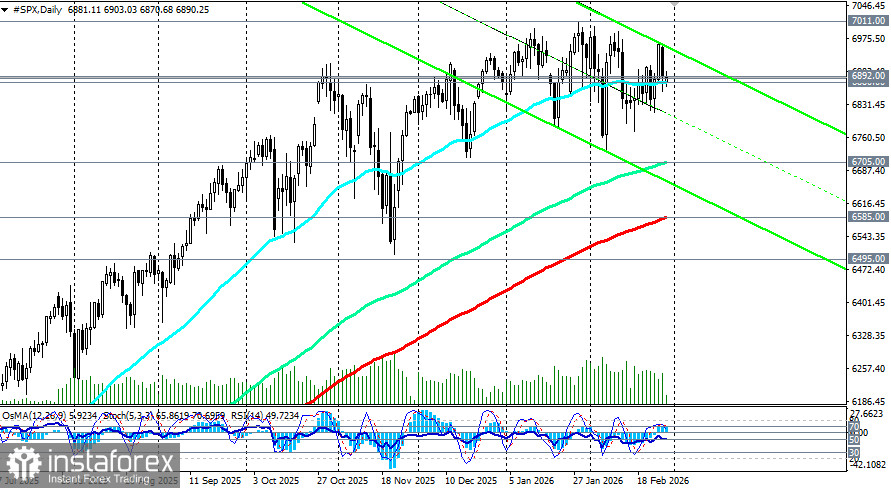

Малко преди отварянето на търговската сесия в САЩ и към момента на публикуване на този анализ фючърсите върху S&P 500 се търгуват около ключови краткосрочни нива на подкрепа при 6 888.00 (EMA200 на 1-часова графика) и 6 892.00 (EMA200 на 4-часова графика), докато индексът остава в устойчив възходящ режим – средносрочен, дългосрочен и глобален (вижте повече в обзора „S&P500 (SPX): динамични сценарии за 27.02.2026“).

Индексът S&P500 запазва бичата си позиция, като се търгува над ключовите подвижни средни. Непосредствената съпротива е в зоната 6 970,00–7 000,00, а подкрепата е в диапазона 6 870,00–6 800,00. Пробив над 7 000,00 би отворил пътя за тест на историческите върхове, докато пробив надолу под зоната на подкрепа може да предизвика корекция към диапазона 6 700,00–6 650,00.

Заключение

Американският фондов пазар завършва седмицата с умерен оптимизъм, подкрепен от солидни макроикономически данни и впечатляващи корпоративни резултати. Въпреки това, продължаващата несигурност около политиката на Fed, геополитическите рискове и въпросите относно възвръщаемостта на инвестициите в изкуствен интелект създават предпоставки за повишена волатилност през март.

Някои икономисти предупреждават, че корекция от 10% при акциите може да свали около 0,5 процентни пункта от прогнозите за БВП, а спад от 20% би намалил ръста с близо 1 процентен пункт. Въпреки това, те остават по принцип позитивно настроени към икономиката на САЩ, като прогнозират растеж на БВП от 2,5% през четвъртото тримесечие, подкрепен от фискални стимули и очаквано парично облекчаване.

Ключовият фактор в близък план ще бъде смяната на ръководството на Fed и сигналите от новия председател относно бъдещата траектория на лихвените проценти. Днешният икономически календар включва публикуването на индекса на цените на производителите (PPI) за САЩ в 13:30 GMT. Ако инфлацията излезе над прогнозите, доларът ще получи подкрепа. Ако данните потвърдят забавяне на ценовия натиск, пазарите могат по-активно да започнат да калкулират до три понижения на лихвите тази година, което би засилило натиска върху щатския долар и би подкрепило фондовите индекси.