*Вижте също: InstaForex търговски индикатори за DJIA (INDU)

Фючърсите върху индекса Dow Jones (DJIA) се сринаха с 1,74% в понеделник, понижавайки се под 46 300,00 по време на азиатската сесия. Разпродажбата беше пряко следствие от рязкото поскъпване на петрола, като Brent надхвърли $113,00 за барел, и ескалацията на конфликта в Близкия изток, който вече навлезе във втората си седмица. Пазарът е обладан от страхове от стагфлация, при които по-високите енергийни разходи заплашват както с по-бавен растеж, така и с нов натиск върху инфлацията.

Ескалацията на кампанията на САЩ и Израел срещу Иран, която вече навлиза във втората си седмица, продължава да доминира пазарните настроения.

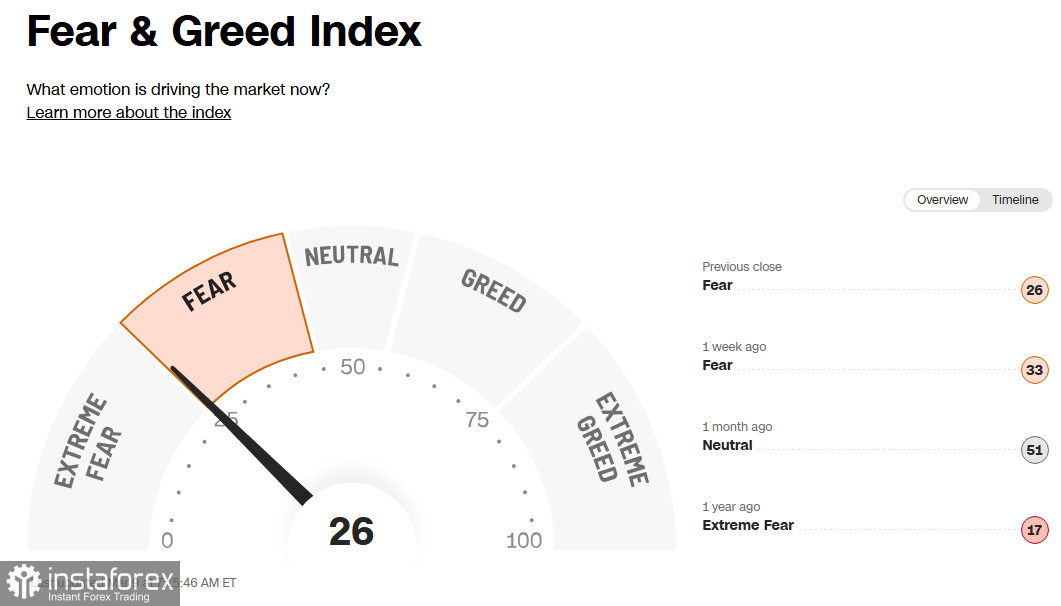

Т.нар. индекс „страх и алчност“ на инвеститорите остава в зоната на „страх“ на ниво 26 (от 100), практически на границата с „краен страх“.

На този фон индексът на щатския долар (USDX) нарасна с 0.5% за деня до 99.30 и след повишение от над 1% миналата седмица достигна нов връх от ноември 2025 г. насам.

Доларът се подкрепя не само като актив убежище, но и от преоценка на очакванията за лихвените проценти на Fed: поскъпването на петрола засилва опасенията за инфлация и принуждава инвеститорите да отложат във времето очакваното парично облекчаване, както отбелязахме в днешния обзор „USD/CAD: в хватката на геополитиката и ралито при петрола.“

Текуща ситуация: перфектна буря

Безпрецедентен петролен шок

Цените на суровия петрол скочиха рязко в понеделник: WTI се изкачи над 110.00 долара за барел (деветмесечен връх), а Brent премина над 114.00 долара. Цените нараснаха с над 25% само за един ден на фона на страхове от прекъсване на доставките през Ормузкия проток.

До средата на европейската сесия цените се бяха коригирали до около 100.00 и 105.00 долара съответно, след информации, че Г7 може да координира спешни освобождавания от стратегическите петролни резерви.

Реакция на пазара: бягство от риск

Фючърсите върху S&P 500 и Nasdaq 100 спаднаха съответно с 1.61% и 1.75%, като паднаха под 6,600.00 и 24,000.00 по време на азиатската сесия (миналата седмица Dow Jones вече загуби 3%, S&P 500 – 2%, а Nasdaq 100 – 1.2%).

Индексът на волатилността CBOE (VIX) скочи с близо 13%, достигайки нива, невиждани от април 2025 г.

Азиатските пазари също понесоха сериозни загуби: японският Nikkei 225 се понижи с 5.2%, хонконгският Hang Seng – с 1.4%, а шанхайският Shanghai Composite – с 0.7%.

Икономисти не изключват възможността за борсов срив до 35% през оставащата част от годината, притеснявайки се, че продължителен петролен шок може да изправи Fed пред двойно предизвикателство: нарастваща инфлация и увеличаваща се безработица.

В същото време много анализатори смятат, че ако цените на петрола не отбележат нов рязък скок и останат повишени само временно, конфликтът с Иран едва ли ще провали очакванията за щатските акции в следващите 6–12 месеца. Исторически погледнато, геополитическите рискове рядко водят до продължителна волатилност на американските пазари.

Междувременно доходността по 10-годишните щатски държавни облигации се повиши до 4.180% (в момента), тъй като инвеститорите започнаха да калкулират по-висока инфлация. По-скъпата енергия подхранва тези очаквания: управляващият директор на IMF Кристалина Георгиева предупреди, че устойчиво повишение на цените на петрола с 10% може да повиши глобалната инфлация с около 0.4 процентни пункта.

Президентът на Cleveland Fed Лорета Местър наскоро заяви, че паричната политика трябва да остане непроменена за доста дълго време, докато не се появят ясни доказателства за по-ниска инфлация и стабилизиране на пазара на труда. Инфлационният натиск остава широкообхватен, а митата са само един от няколкото проблеми, които тревожат бизнеса.

Според инструмента CME FedWatch инвеститорите сега очакват първо понижение на лихвата с 25 б.п. едва през септември, докато преди ескалацията на конфликта пазарите напълно калкулираха подобен ход още през юли. Някои трейдъри дори залагат, че Fed може изобщо да не намали лихвите тази година.

Кратък технически анализ

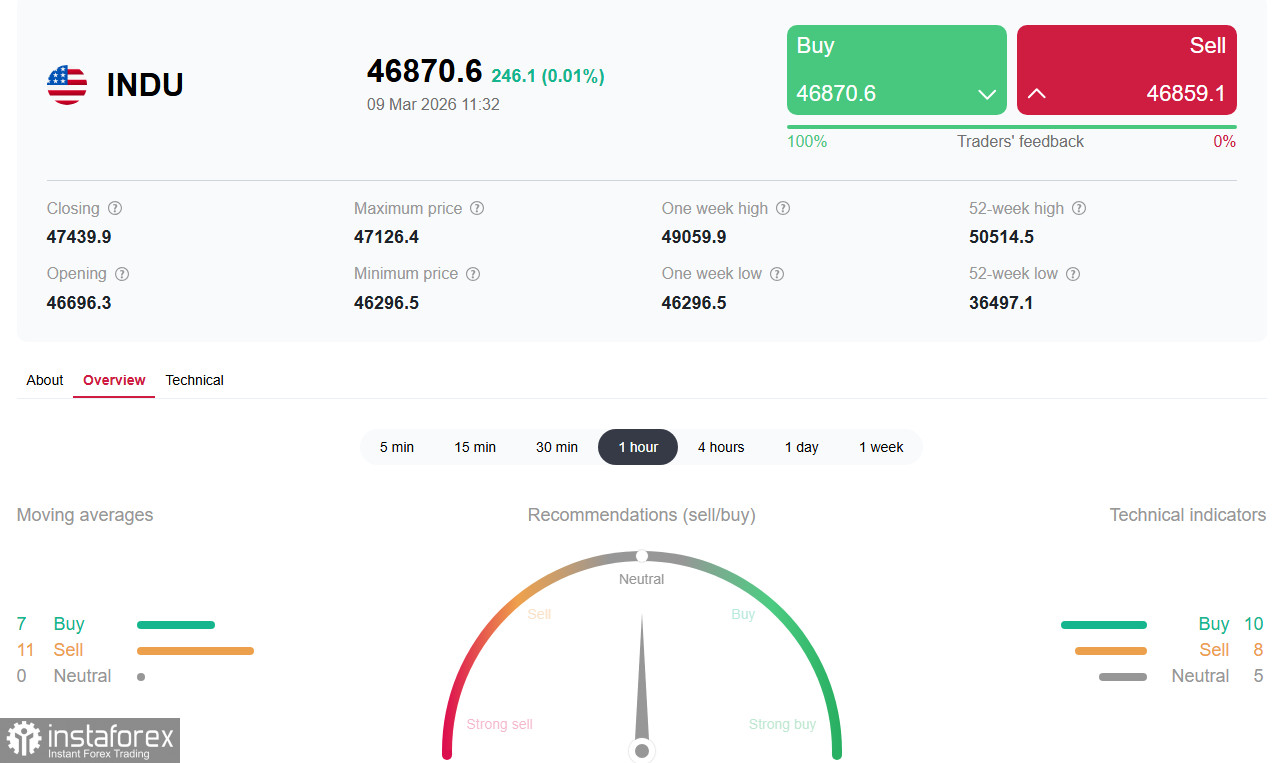

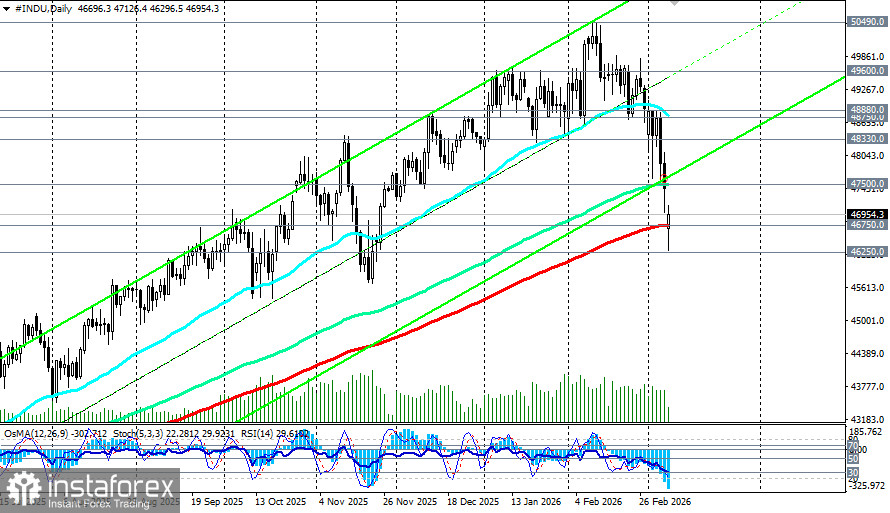

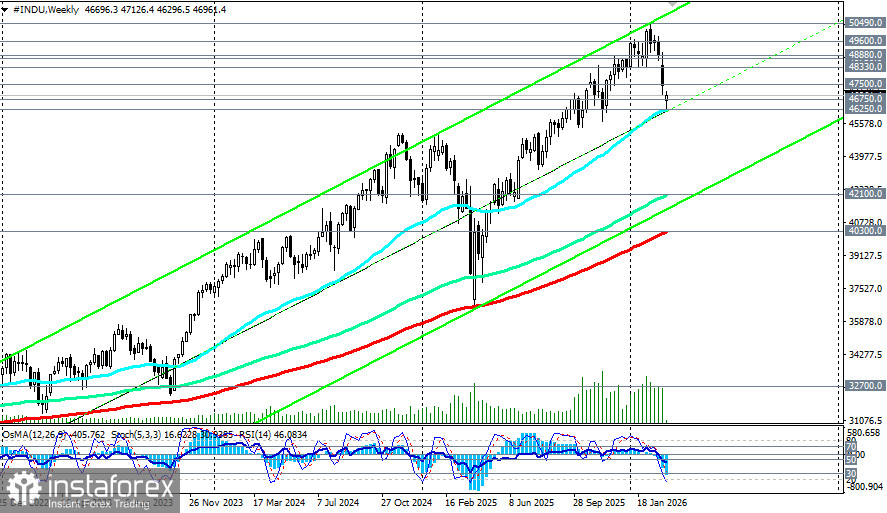

Днес фючърсите на DJIA (INDU в търговския терминал) тестваха ключова подкрепа при 46 750,0 (EMA200 на дневната графика), която отделя средносрочния бичи пазар от мечи пазар, и се доближиха до важната средносрочна подкрепа при 46 250,0 (EMA50 на седмичната графика).

Техническите индикатори (RSI, OsMA, Stochastic) на дневната и седмичната графика благоприятстват къси позиции, а на месечната графика индикаторите също са се обърнали към продажба.

Дневен RSI (14): преминава под нивото 30, запазвайки низходящия уклон (силен отрицателен моментум).

Дългосрочният и глобален тренд на DJIA остава възходящ. Въпреки това пробив под зоната на подкрепа 46 250,0–46 000,0 би открил пътя към по-нататъшни спадове.

Ключови нива

Подкрепа: 46 750,0, 46 250,0, 46 000,0, 45 000,0

Съпротива: 47 500,0 (EMA144 на дневна графика), след това зоната 48 750,0 (EMA50 на дневна графика)–49 000,0

Краткосрочен сценарий (1–5 дни)

Ключовата зона остава 46 750,0–47 500. По-нататъшното развитие ще бъде определено от дипломатическите процеси и евентуални мерки на G7 за стабилизиране на петролния пазар. Всеки сигнал за деескалация може да предизвика техническо възстановяване, докато ескалация на конфликта би могла да тласне индексите към нови дъна.

Краткосрочни драйвери:

· Сряда: CPI на САЩ за февруари

· Петък: PCE (предпочитаният от Fed инфлационен индикатор) и данни за свободните работни места

· Корпоративни отчети: Oracle, Adobe, Hewlett-Packard Enterprise

Средносрочна перспектива

Инвеститорите ще търсят насока в публикуваните тази седмица CPI и PCE данни. Икономистите очакват инфлацията да остане около 2,4% на годишна база. Всяка изненада нагоре би засилила натиска върху пазарите, докато по-слаби данни биха укрепили надеждите за облекчаване от страна на Fed.

Заключение

Американският фондов пазар е навлязъл във фаза на изключителна волатилност, доминирана от геополитически риск. Петролен шок, породен от блокада на Ормузкия проток и прекъсвания на производството в региона, създава стагфлационни страхове, които поставят Fed в трудна позиция и принуждават инвеститорите да преразгледат прогнозите си.

Ключовата зона 46 750,0–47 500,0 ще бъде решаваща през следващите дни – запазването ѝ би позволило на „биковете“ да насочат усилия към възстановяване до 48 750,0–49 000,0, докато пробивът ѝ би отворил пътя към по-дълбока корекция. При всички сценарии волатилността ще остане висока, а инвеститорите трябва внимателно да следят новините от Персийския залив, инфлационните данни от САЩ и реакциите на централните банки на енергийната криза.