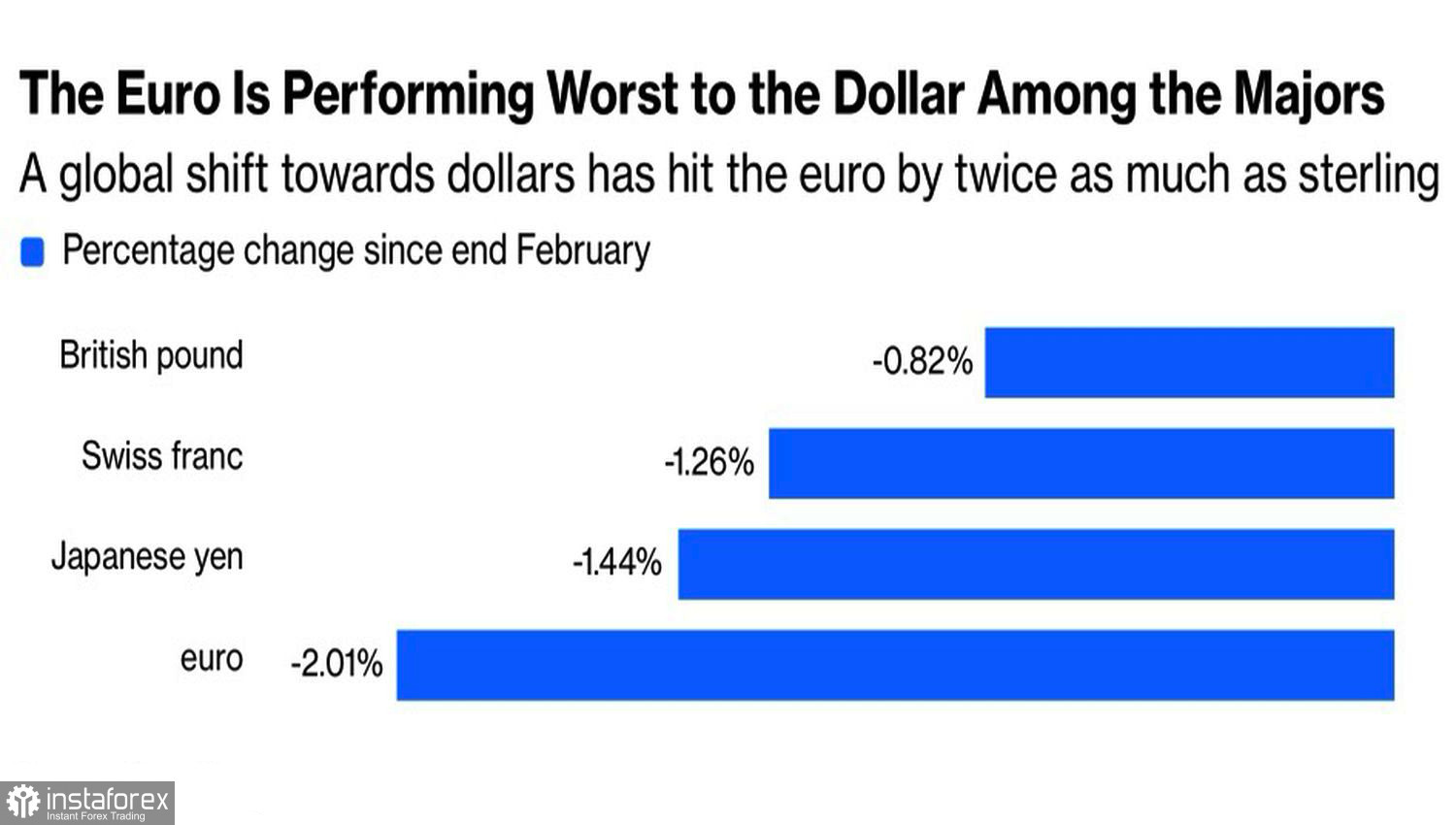

Според Deutsche Bank поскъпването на петрола действа като данък върху европейските потребители – данък, който те плащат на производителите на „черно злато“ в щатски долари. Не е изненада, че еврото се превърна в една от основните валути от Г10, които пострадаха най-силно заради конфликта в Близкия изток, изтласкал цената на Brent до 120 долара за барел. Именно изявленията на Trump за скорошно прекратяване на бойните действия върнаха „мечките“ на земята при EUR/USD.

Динамика на валутите от Г10 спрямо щатския долар

Societe Generale отбелязва, че външните шокове на петролния пазар обикновено траят сравнително кратко — около една-две седмици — но цената на „черното злато“ обичайно достига своя връх след около три месеца. Намаляването на производствените обеми е лесно, но възстановяването им е трудно. На пазара се засилва убеждението, че дори прекратяването на военните действия между САЩ, Израел и Иран няма да успее да върне цените до нивата отпреди войната до края на 2026 г.

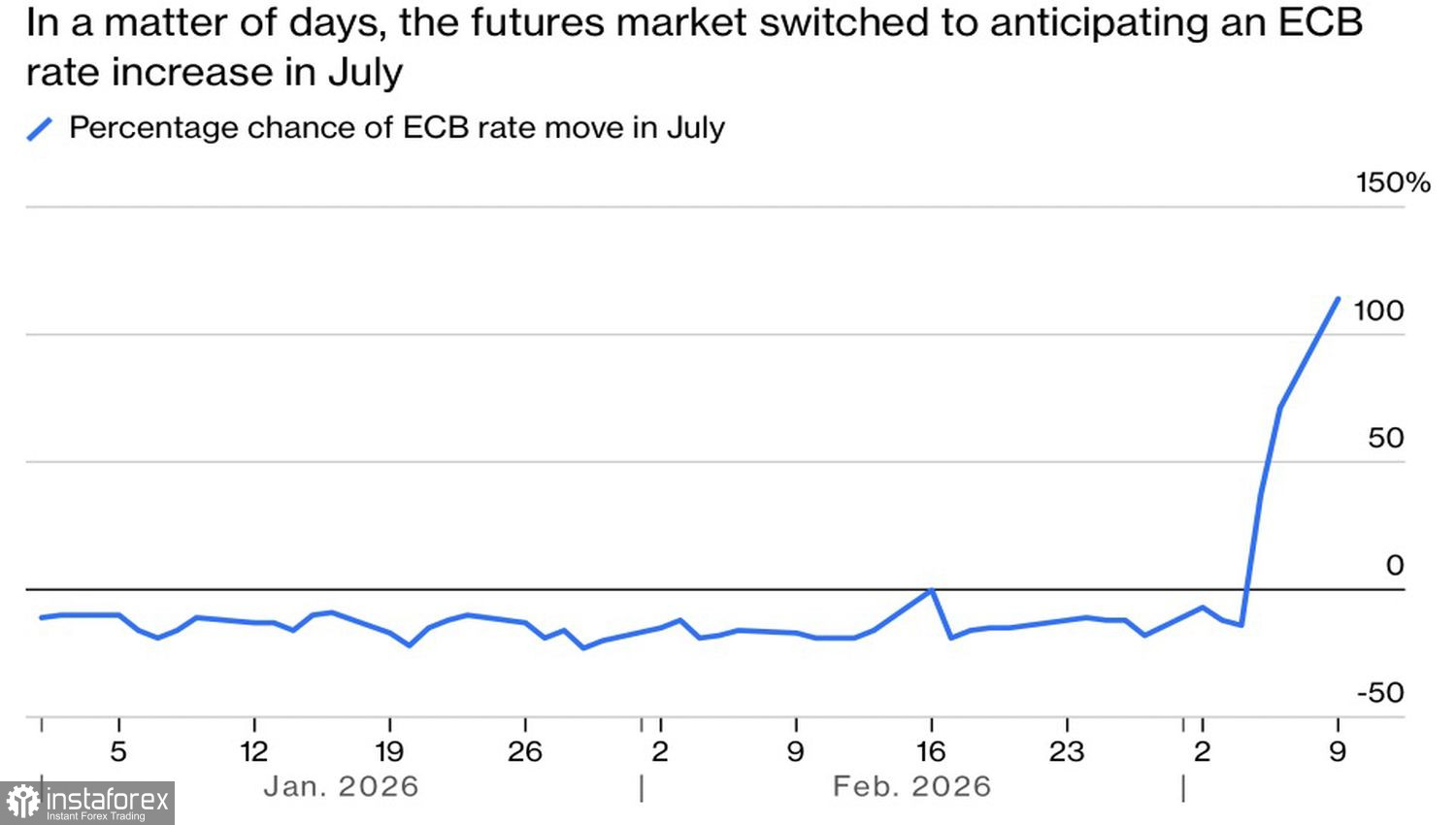

Икономиката на еврозоната е особено уязвима към високите цени на Brent. Това ще подхрани инфлацията, а пазарът на фючърси вече залага на повишение на депозитната лихва на ЕЦБ още през юли.

Динамика на очакванията за депозитната лихва на ЕЦБ

Въпреки това лично се съмнявам, че икономиката на еврозоната може да издържи на затягане на паричната политика. Европейската централна банка прогнозира растеж на БВП от 1,2% през 2026 г., движен от вътрешното търсене, нарастващите доходи на домакинствата и подобрените условия за финансиране. Скокът в цените на петрола обаче помрачава този сценарий.

Затова в настоящата ситуация повишението на депозитната лихва трябва да се разглежда като негативен фактор за EUR/USD. В крайна сметка забавянето на икономиката на валутния блок ще принуди ЕЦБ да понижи цената на заемите. В този случай е по-добре да не се прави нищо, отколкото да се прибързва с действия.

От друга страна, ако събитията се развият по различен начин от исторически очаквания, ситуацията може да се промени. Преди въоръжения конфликт в Близкия изток на петролния пазар доминираха мечките. В момента в света има повече от достатъчно петрол; просто трябва да се позволи той да потече, основно през протока Хормуз. Неговото повторно отваряне ще позволи на страните от Залива бързо да възстановят производството, което ще срине цените на Brent и WTI. Еврото ще поскъпне също толкова бързо, колкото преди това поевтиня.

Следователно пазарите отново се връщат към въпроса колко дълго ще продължи всичко това. Ако приключи скоро, както обеща Тръмп, има смисъл да се купува регионалната валута. Ако се проточи до май, както прогнозира Polymarket, очаквайте неприятности за еврото. Във всички случаи трябва да се вземе предвид и перспективата на Иран.

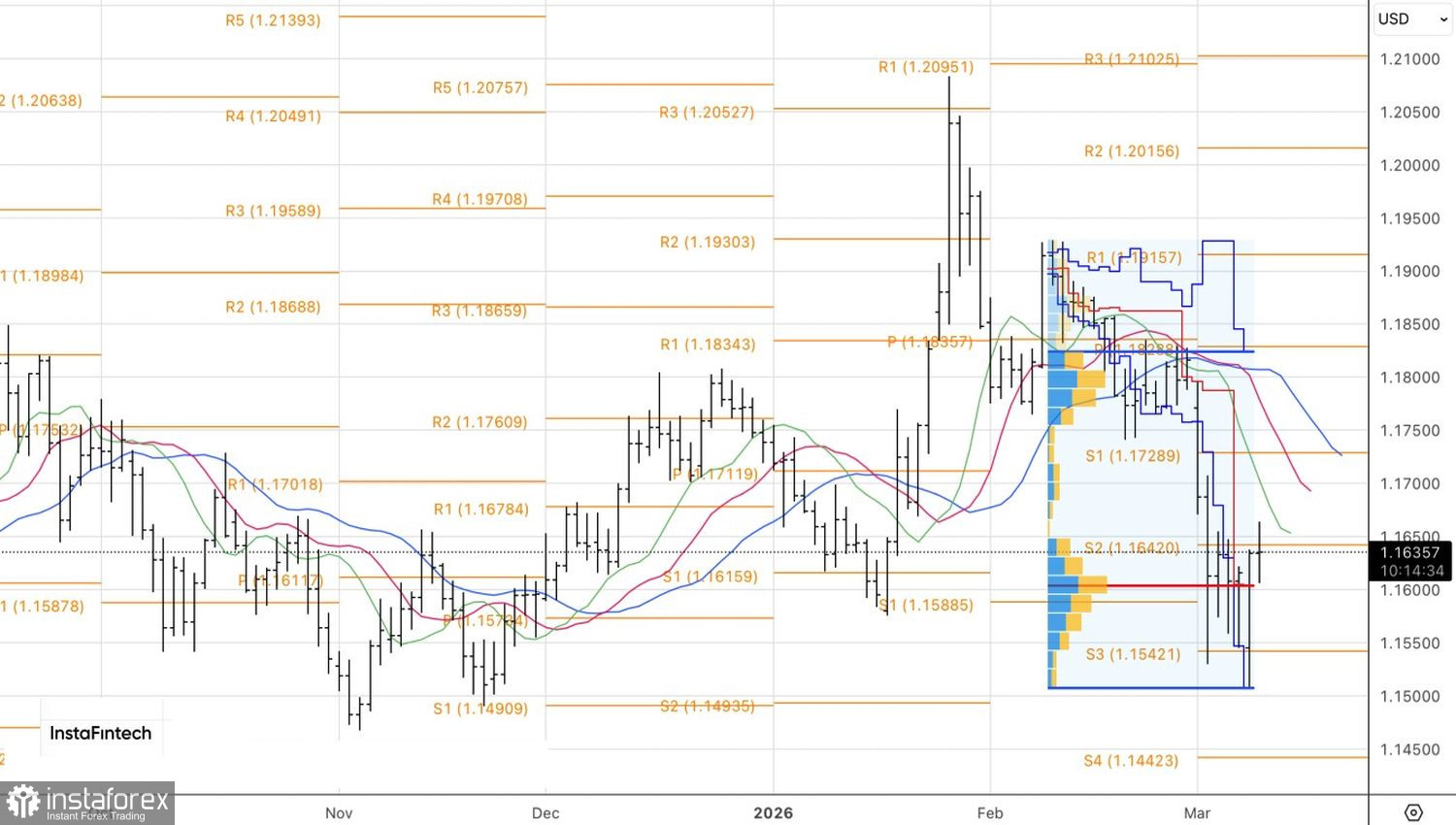

От техническа гледна точка дневната графика на EUR/USD показва битка за ключовото опорно ниво от 1.164. Ако „биковете“ надделеят и това ниво остане под контрола на купувачите, фокусът трябва да бъде върху дългите позиции. Обратно, ако цената падне под това ниво и мине под контрола на мечките, това ще отвори възможност за продажби на евро срещу щатския долар.