*вижте също: Индикатори за търговия на InstaForex за SILVER (XAG/USD)

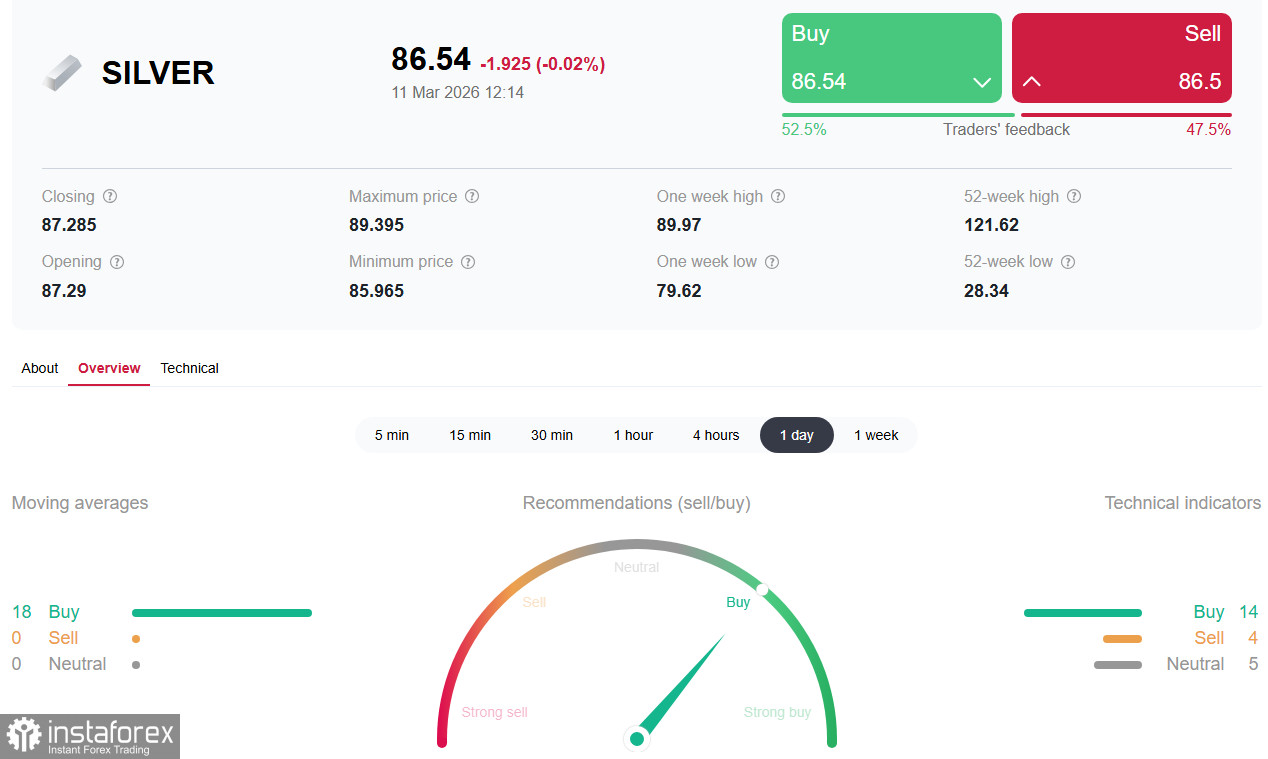

Пазарът на сребро преминава през един от най-драматичните периоди в съвременната история. Цената на метала се повиши със 161% на годишна база, достигайки исторически връх в близост до 121.60 долара за тройунция през януари, следван от рязка корекция до 71.25 долара през януари и 64.10 долара през февруари, преди да се възстанови до 95.00–96.00 долара в началото на март. В момента среброто (XAG/USD) се търгува около нивото от 86.30 долара, като се понижава към ключово краткосрочно ниво на подкрепа при 85.98 долара (200 EMA на 1-часовата ценова графика) и консолидира след четири дни на ръст. Междувременно участниците на пазара се питат дали механизмът за ценообразуване на „хартиеното“ сребро е повреден или сме свидетели на изключителна, но временна компресия.

Ключови фактори: Перфектната буря

1. Геополитически фактор: Войната в Иран

Непосредственият катализатор за текущото възстановяване остава ескалацията на конфликта между САЩ, Израел и Иран. Военните действия навлязоха във втората си седмица с интензивни въздушни удари и ответни ракетни атаки. Потенциалната блокада на Ормузкия проток, през който преминават около 20% от световния петролен трафик, създава заплаха от глобална енергийна криза. Президентът Тръмп заяви, че войната може да приключи „много скоро“ и обяви, че американски танкери ще бъдат ескортирани през протока, за да се защитят транспортните маршрути. Въпреки това представители на САЩ посочват, че военните операции се засилват и перспективите за дипломатически преговори са ограничени. Корпусът на ислямската революционна гвардия (IRGC) предупреди, че блокадата ще продължи, докато атаките не спрат.

Всяка нова ескалация поражда допълнително търсене на „убежища“ в благородните метали. Златото вече се повиши над 5 400 долара за тройунция – над 100% на годишна база – а среброто, което исторически следва златото и в двете посоки, го догонва.

2. Структурен дефицит: Физическо търсене срещу книжна наличност

На COMEX се развива дълбока структурна динамика в наличностите. Само за седем дни бяха физически изтеглени 33,45 милиона тройунции сребро за доставка през януари – около 26% от всички регистрирани запаси на COMEX изчезнаха само за една седмица. До края на февруари регистрираните запаси от сребро бяха спаднали до около 86,1 милиона тройунции – понижение с 31% спрямо нивата отпреди няколко месеца.

Доставъчният цикъл за март 2026 г. се определя като „стрес тест“ за цялата глобална система за ценообразуване на среброто, като търсенето на доставка представлява над 60% от общите регистрирани запаси – оставяйки практически нулев резерв за грешка. Отговорът на CME – повишаване на маржин-изискванията от 15% на 18% в средата на февруари – предизвика рязък еднодневен спад от 10%, третото по големина понижение в цената на среброто от 2020 г. насам. Макар увеличението на маржина да помогна временно за ограничаване на ливъриджа, то не решава проблема с физическия недостиг.

„Тази система все още не се е срутила поради една проста презумпция: че никой няма да поиска доставка едновременно. В началото на 2026 г. тази презумпция се оказа погрешна“, казват експерти на пазара на благородни метали.

3. Изток срещу Запад: Сигналът от Шанхай

Едно от най-съществените технически събития на пазара на сребро е разминаването между ценообразуването на Изток и Запад. Среброто се търгува по-скъпо в Шанхай, докато западната цена на COMEX изостава. Тази разлика се дължи на физическото търсене, което нарушава „хартиения“ пазар, и на неотслабващото индустриално търсене от китайските производители.

Предишни експертни анализи на поскъпването на среброто отбелязват, че златото не последва среброто, когато движението подсказва индустриален, а не чисто защитен характер. Двойната роля на среброто – едновременно монетарен метал и индустриална суровина – означава, че то е под натиск от страна на търсенето, на който златото не е изложено. Данните на Silver Institute показват годишен дефицит в предлагането от 110–300 милиона тройунции – структурен дисбаланс, който лежи в основата на всяка дългосрочна прогноза за цената.

4. Инфлационен фактор и петрол

Поскъпването на петрола вследствие на блокирането на Ормузкия проток засилва опасенията за глобална инфлация. В понеделник цените скочиха над 110,00 долара за барел, но коригираха надолу след съобщения, че IEA обмисля най-голямото аварийно освобождаване на петрол в историята, за да стабилизира пазарите. Предложеното количество ще надхвърли 182 милиона барела, освободени през 2022 г. след началото на военната операция в Украйна.

Това подобри настроенията на пазара и доведе до оптимизъм, че конфликтът може да окаже по-малко въздействие върху инфлацията, отколкото първоначално се опасяваше. Все пак рискът остава: енергийният министър на Катар предупреди, че спиране на износа от Персийския залив може да повиши цената на петрола до 150,00 долара за барел.

5. Факторът Федерален резерв: Лихви и инфлация

Индексът на потребителските цени (CPI) в САЩ за февруари ще бъде ключов тест. Очаква се общият CPI да остане на ниво от 2,4% на годишна база, докато базовият CPI се очаква да се задържи на 2,5%. Въпреки това, данните за февруари няма да отразяват влиянието от поскъпването на петрола, предизвикано от ескалацията на конфликта на 28 февруари, което означава, че реакциите на пазара може да останат ограничени.

Като актив, който не носи доходност, среброто има тенденция да поскъпва, когато лихвените проценти спадат. Въпреки това, рязкото покачване на цените на енергията отново разпали инфлационните опасения, което може да принуди Fed да поддържа по-дълго време твърда политика, оказвайки натиск върху метала. Пазарите в момента калкулират следващо понижение на лихвите едва през септември, докато преди ескалацията на конфликта очакванията бяха за юли.

Краткосрочната динамика на среброто ще се определя от:

- Данните за CPI в САЩ — резултати под очакванията могат да отслабят долара и да подкрепят метала.

- Геополитическите новини — всяка ескалация около Ормузкия проток ще засили търсенето на активи-убежища.

- Реакциите на петролния пазар — по-нататъшно понижение в цените на петрола след съобщения за освобождаване на стратегически резерви може да намали инфлационните очаквания.

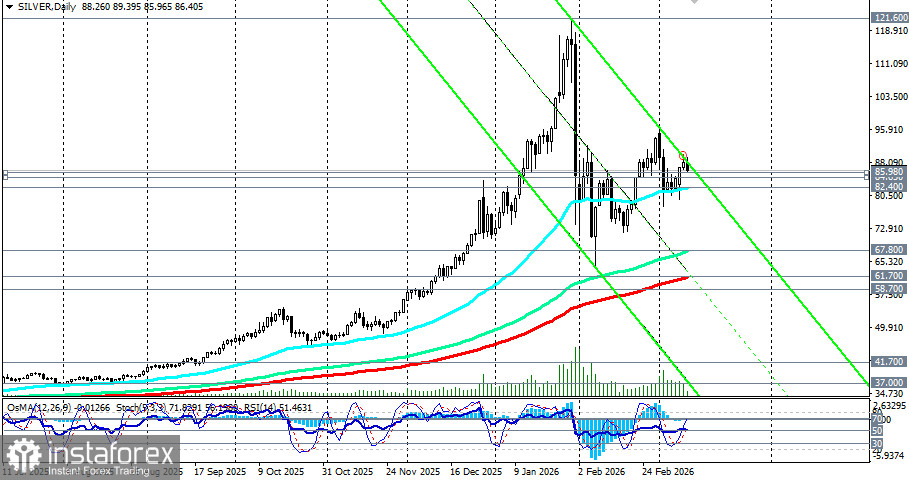

Ключовата зона 86.00–89.70 (горната граница на рейнджа 80.70–89.70) ще остане от решаващо значение. Задържане над това ниво ще отвори път за тестване на $90.00 и по-нататък към $94.00, докато пробив под 86.00 ще насочи цената към $84.00, $82.40 (50 EMA на дневната графика) и към $81.00–80.70.

Заключение

Среброто преживява исторически момент, в който краткосрочната волатилност, задвижвана от кризата в Близкия изток, се наслоява върху структурен дефицит на физически метал и нарастващо индустриално търсене. Ключовата зона 86.00–89.70 ще бъде решаваща за „биковете“ в идните дни — пробив над това ниво отваря вратата за ретест на историческите върхове при 118.00–121.00, докато пробив под 82.40–80.70 може да задълбочи корекцията към 70.00–67.80 (144 EMA на дневната графика).

Инвеститорите трябва внимателно да следят развитието на дипломатическите контакти, данните за инфлацията в САЩ и, най-важното, динамиката на физическите запаси на COMEX. Успехът ще бъде на страната на онези, които могат да отделят краткосрочния „шум“ от дългосрочните тенденции — структурните фактори (дефицити, индустриално търсене, изчерпване на запасите) продължават да сочат потенциал за растеж към $120.00 и нагоре през втората половина на годината, както се прогнозира от някои от най-големите банки и независими експерти на пазара на благородни метали.