Вижте също: InstaForex търговски индикатори за EUR/GBP

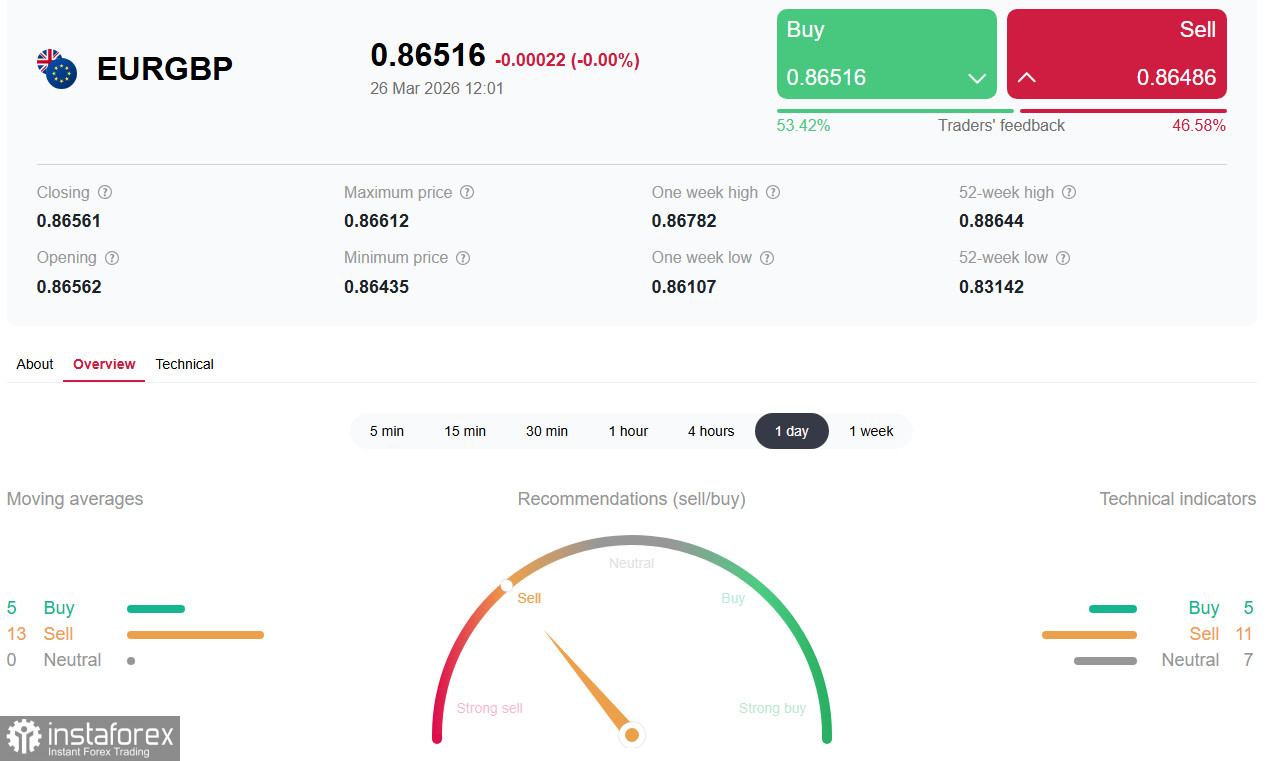

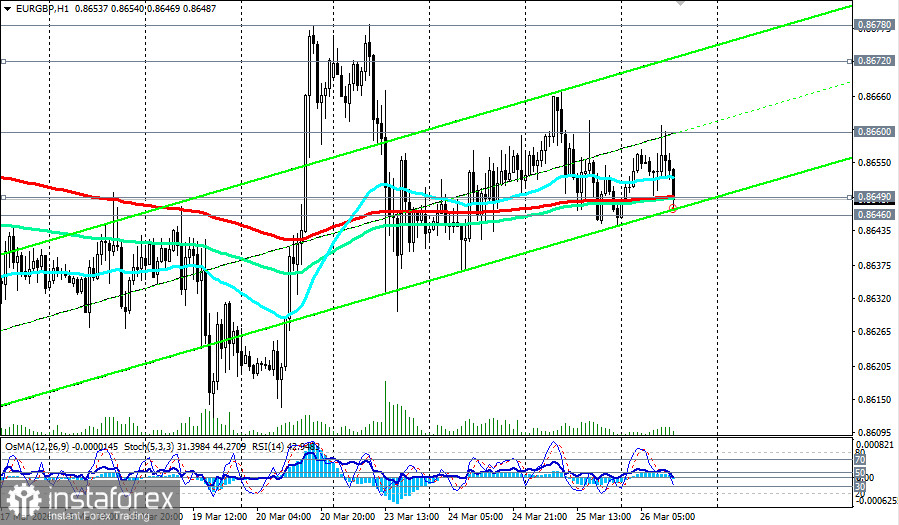

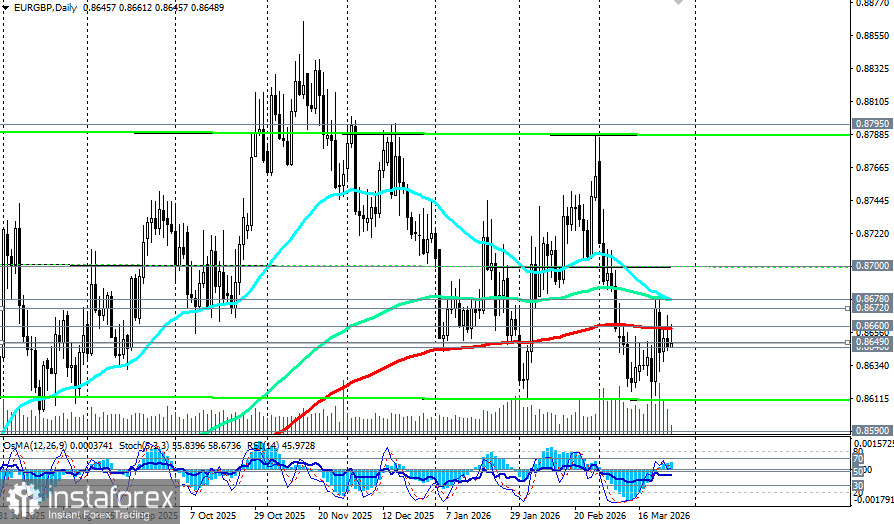

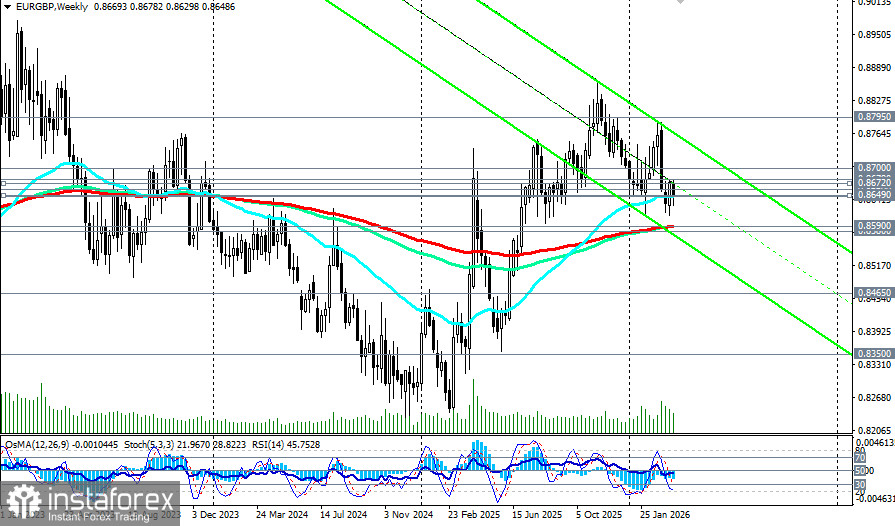

В ранните часове на американската търговска сесия в четвъртък EUR/GBP се консолидира около 0.8649 (EMA200 на 1-часова графика)–0.8646 (EMA50 на седмична графика), което отразява несигурността на фона на ескалацията в Близкия изток и разминаващите се очаквания за паричната политика от двете най-големи централни банки в Европа. Единната валута демонстрира относителна устойчивост, като получава подкрепа от ястребовите сигнали на ЕЦБ, докато паундът остава под натиск заради стагфлационни рискове и политическа нестабилност.

Текуща ситуация: дипломатически застой

Надеждите за деескалация, които се появиха по-рано през седмицата след информации за 15-точков американски мирен план, се изпариха до четвъртък. Иран официално отхвърли американското предложение, отказа преки преговори с Вашингтон и издигна свои условия, включително суверенен контрол над Ормузкия проток (вижте днешния ни преглед "XAG/USD (SILVER): structural deficit versus a hawkish dollar").

Медии потвърждават, че Техеран е заявил, че Иран няма да приеме прекратяване на огъня и няма да влезе в преговори с нарушителите.

В отговор президентът Тръмп заплаши с още по-силни удари, а военното напрежение продължава да нараства. САЩ и Израел нанасят удари, ирански сили изстрелват ракети по Израел и военни бази в Кувейт, Йордания и Бахрейн, а Ормузкият проток остава на практика блокиран за четвърта поредна седмица. Този фон подкрепя щатския долар и оказва косвен натиск и върху европейските валути, засилвайки уклонa към избягване на риска.

Монетарна дивергенция: ястребов ЕЦБ срещу стагфлационна BoE

Ключов фактор в подкрепа на еврото е решителната позиция на ръководството на ЕЦБ. На конференцията "ECB and Its Watchers" във Франкфурт президентът Кристин Лагард заяви, че централната банка е готова да действа „на всяко заседание“ и че ангажиментът за постигане на 2% инфлация е „безусловен“. Главният икономист Филип Лейн подчерта, че ако предстоящите анкетни данни се окажат обезпокоителни, ЕЦБ може да бъде принудена да повиши лихвите „по-скоро по-рано, отколкото по-късно“.

Членът на Управителния съвет Йоахим Нагел изрично посочи, че повишение на лихвите през април ще бъде вариант на следващото заседание, ако рисковете от ускоряване на инфлацията се материализират. Пазарното ценообразуване вече предполага около 16 базисни пункта затягане през април и почти 65 базисни пункта кумулативно затягане до края на 2026 г.

Така ЕЦБ сигнализира значително по-твърда линия на затягане, отколкото при предишните енергийни кризи, което прави еврото по-устойчиво.

Позицията на Bank of England изглежда значително по-сложна. Данните за инфлацията за февруари, публикувани в сряда, показаха обща CPI от 3,0% на годишна база, докато базисната инфлация се повиши до 3,2%. Тези стойности обаче не отразяват рязкото поскъпване на енергията през март.

Заместник-управителят Сара Брийдън предупреди, че настоящият енергиен шок „се различава съществено от последния енергиен шок през 2022 г.“, и че паричната политика трябва да остане стабилна, докато банката не разполага с достатъчно информация за мащаба и продължителността на шока.

За разлика от ЕЦБ, BoE е изправена пред по-крехка икономика. Бюджетният дефицит на Обединеното кралство през февруари беше 14,3 млрд. паунда, вторият по големина в историята след пандемията от Covid‑19, а публичният дълг остава близо до 93,1% от БВП — най-високите равнища от началото на 60-те години. Това увеличава чувствителността на икономиката към повишения на лихвите и ограничава пространството за маневри на регулатора.

Икономически данни: уязвимостта на Великобритания и еврозоната на ръба на рецесия

Последните проучвания показват, че инфлационните очаквания във Великобритания са скочили от 3,3% до 5,4% — 20-годишен максимум. Това повишава риска от вторични ефекти чрез индексиране на заплатите, което може да принуди BoE към по-агресивни действия дори за сметка на по-бавен растеж.

Търговията на дребно през февруари вече се забави до 3,6% на годишна база (от 3,8% преди това), като не оправда прогнозите и сигнализира за отслабване на потребителската активност.

В еврозоната данните също будят тревога. Индексът на потребителското доверие GfK за Германия се срина до -28 през април — най-слабото ниво от повече от две години. Президентът на IFO Клеменс Фюст отбеляза, че кризата в Близкия изток „на практика е заличила перспективите за растеж на германската икономика“. Пазарът обаче тълкува тези данни като фактор, който засилва аргументите за ускорено затягане от страна на ЕЦБ с цел борба с вносната инфлация.

Заключение

EUR/GBP е в епицентъра на фундаментално разминаване. ЕЦБ показва готовност за превантивно затягане, разглежда повишение на лихвите през април като реална възможност и подчертава безусловния си ангажимент към ценовата стабилност. Bank of England, обратно, е изправена пред класическа дилема на стагфлацията: инфлационните очаквания са скочили до най-високото ниво за последните 20 години, но икономиката е твърде крехка за агресивно повишаване на лихвите.

Ключовата зона 0.8600–0.8660 ще бъде арената на решителна битка през следващите дни. Устойчивото задържане над нея ще запази шансовете за движение към 0.8700–0.8750, докато пробив надолу ще върне фокуса върху дъната от март.

Вижте повече в: EUR/GBP — сценарии за движение на 26.03.2026

При всички сценарии волатилността ще остане висока. Инвеститорите трябва отблизо да следят развитието на дипломатическите контакти около Ормузкия проток и, не на последно място, реториката на официални представители на ECB и Bank of England преди априлските им заседания. Успехът ще бъде на страната на тези, които могат да претеглят решимостта на ECB да се бори с инфлацията спрямо нарастващата стагфлационна уязвимост на британската икономика на фона на продължаващата геополитическа несигурност.