Златото отбеляза най-големия си дневен спад от две седмици насам на фона на провала на преговорите между САЩ и Иран, ястребовата реторика на Kevin Warsh пред Senate Banking Committee и рязкото покачване на продажбите на дребно в САЩ през март с най-бързия темп от поне година. Икономиката на САЩ изглежда здрава, Federal Reserve вероятно няма да понижи лихвените проценти, така че поскъпването на петрола подкрепя щатския долар. В тази среда XAU/USD се чувства не на място.

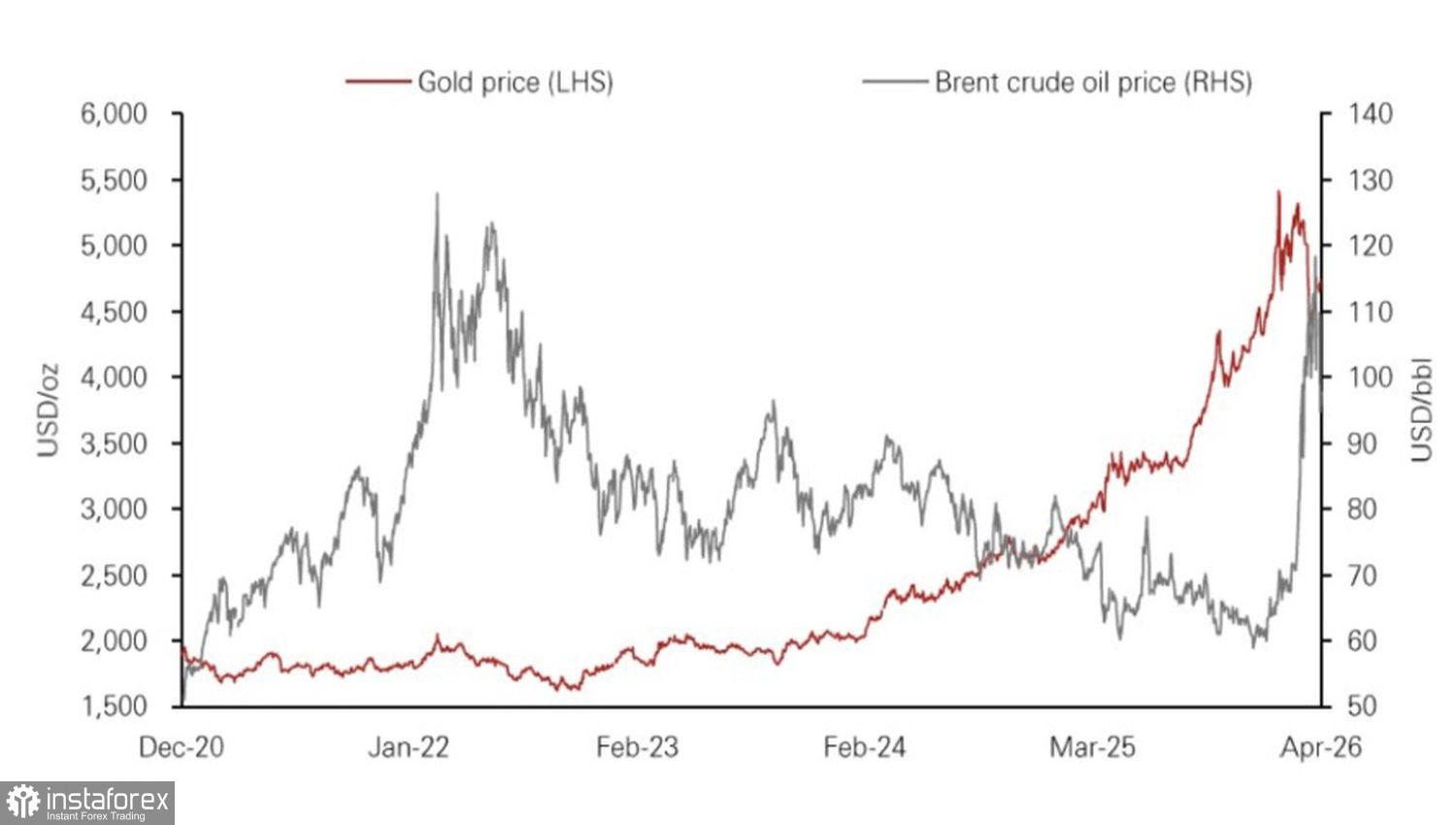

Динамика на златото и петрола

Натискът върху благородния метал, породен от ръста на пазара на петрол, идва от две посоки. По-високите цени на петрола засилват риска от ускоряване на инфлацията, което принуждава централните банки – водени от Федералния резерв – или да поддържат лихвените проценти на високи нива, или да ги повишават. Глобалното затягане на паричната политика подхранва ръст на доходността по облигациите. Златото, което не носи лихва, не може да се конкурира с дългови ценни книжа, когато доходността им се повишава.

Колкото по-високо се покачват Brent и WTI, толкова по-големи са рисковете от стагфлация, а след това и от рецесия в световната икономика. Това от своя страна може да принуди централните банки да продават предварително натрупани кюлчета, за да поддържат БВП над водата. Например, Русия се е освободила от 22 тона злато от началото на годината, включително 6,2 тона само през март. Постъпленията помогнаха за запълване на бюджетните дупки. В резултат на това резервите намаляха до 2 304,76 тона.

Завръщането на централните банки към покупки на злато, в комбинация с опасенията за финансовата стабилност на САЩ и подновен цикъл на облекчаване от страна на Федералния резерв, подкрепят бичата прогноза на HSBC за златото. Standard Chartered, напротив, очаква средната цена на метала да падне до 4 605 щ.д./унция през второто тримесечие заради ускоряващия се ръст на потребителските цени в световен мащаб и масовото затягане от централните банки. Въпреки това тя предвижда цените да се повишат до средно 4 850 щ.д./унция през третото тримесечие.

Пред златото наистина стоят трудни времена. Съпротивата в Сената може да попречи на Kevin Warsh да стане председател на Федералния резерв почти до края на юни. Jerome Powell вероятно ще запази поста си, което – в съчетание с потенциално ускоряване на инфлацията заради по-скъпия петрол – може да възроди разговорите за повишаване на федералния лихвен процент по федералните фондове. Лоша новина за XAU/USD.

Не е сигурно, че Kevin Warsh ще намали лихвените проценти, както иска Donald Trump. В изказването си в Сената той обвини Фед, че е подхранил инфлацията през 2020–2021 г., като твърди, че централната банка е възприела правило, което допуска повишение на цените над 2% заради по-ниските стойности в предходни периоди. В резултат на това Фед беше принуден да затегне агресивно паричната политика през 2022–2023 г.

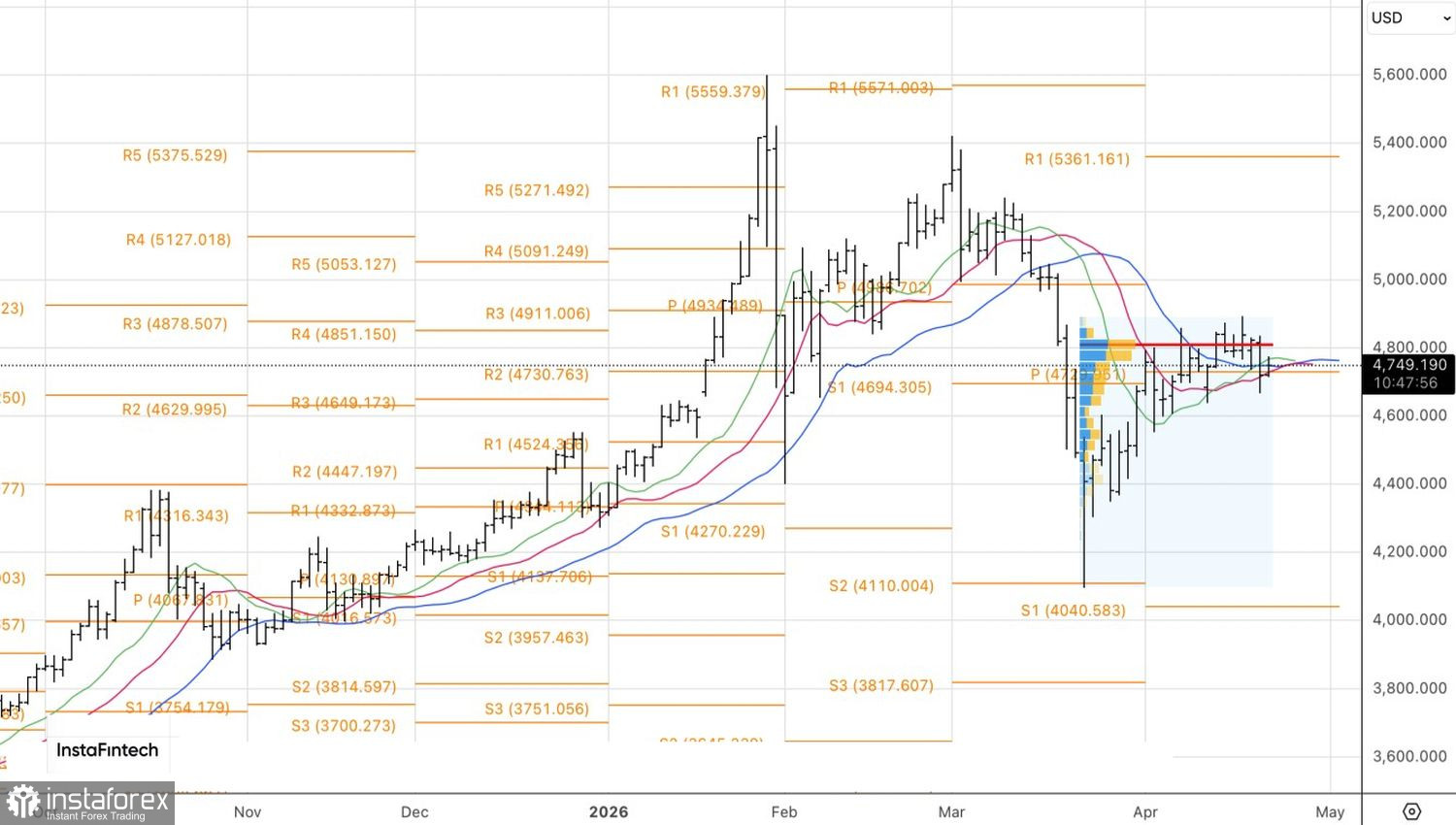

Технически, дневната графика показва, че златото консолидира в диапазона $4 670–4 860 за тройунция. Пробив под долната граница около $4 670 би бил сигнал за продажба на XAU/USD. Обратното, успешен пробив на съпротивата при $4 860 би бил основание за покупка на метала.