Отстъплението на петрола от четиригодишните върхове, ускоряването на инфлацията в Европа от 2.6% до 3% на годишна база през април и тревожните прогнози на Bank of England дадоха възможност на „биковете“ в EUR/USD да преминат в контранастъпление. След обявяването на резултатите от заседанието на FOMC позициите им изглеждаха безнадеждни, но пазарът винаги се променя с калейдоскопична скорост.

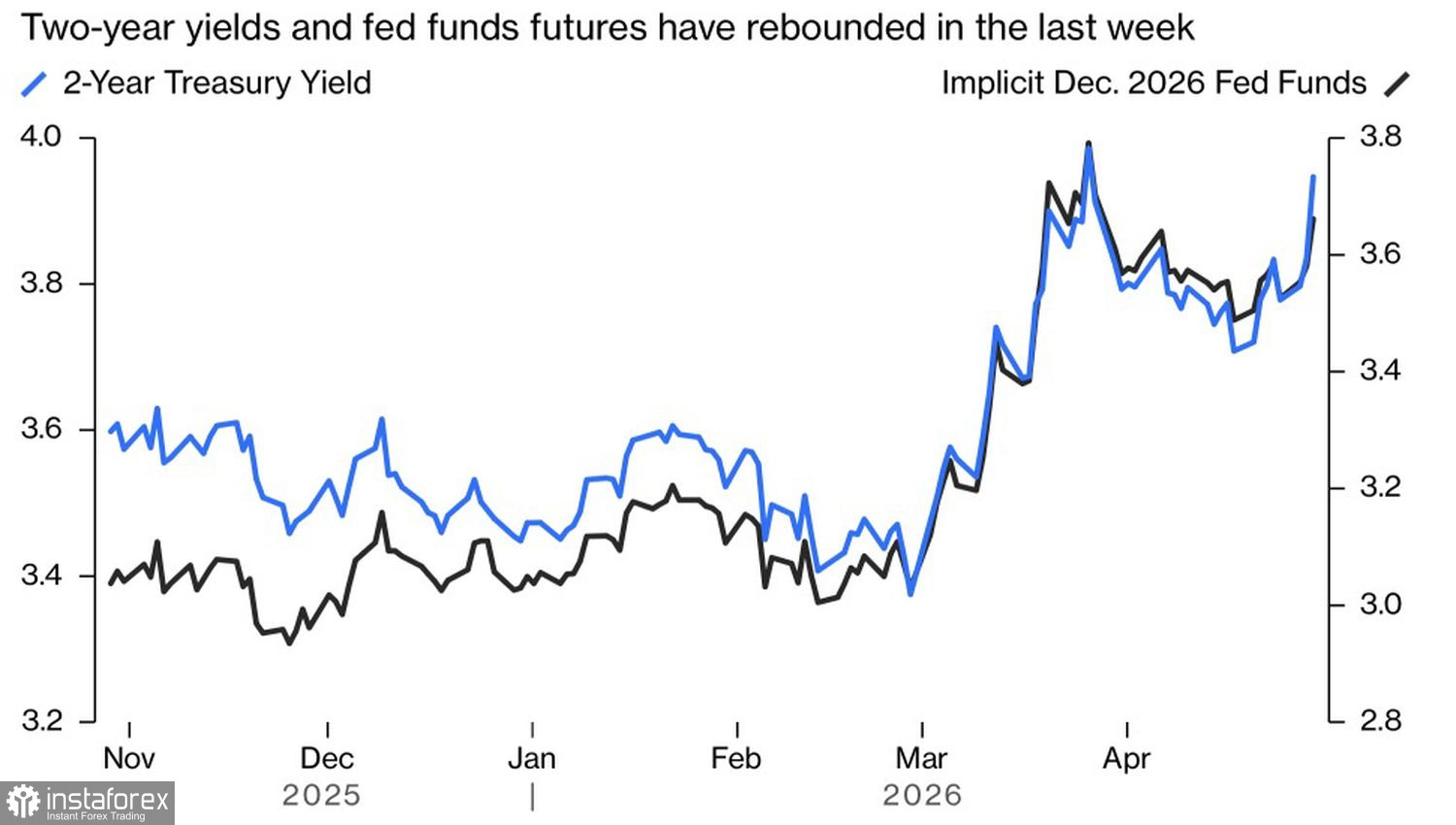

Основният фактор остава петролът. Покачването на Brent над 120 долара за барел, каквото не е имало от 2022 г. насам, в комбинация с намерението на Джером Пауъл да остане във FOMC и след края на мандата си като ръководител на централната банка, доведе до най-бързото поскъпване на доходността по американските държавни облигации за последните четири години. Едновременно с това се увеличиха шансовете за повишение на лихвения процент по federal funds през 2026 г., което подкрепи щатския долар.

Динамика на доходността по държавните облигации и очакванията за лихвените проценти на Fed

Въпреки това, още по време на азиатската Forex сесия петролът започна да поевтинява, което понижи доходността на американските държавни облигации и позволи на „биковете“ при EUR/USD отново да надигнат глава.

И това не е всичко. BoE, макар и да направи очакваното от пазарите — да запази основния лихвен процент (repo rate) на ниво 3.75% — изненада инвеститорите с ревизирани прогнози. Представени бяха три сценария. Ако Brent се търгува около 130 долара за барел, ще е необходимо затягане на паричната политика с 50–150 базисни пункта.

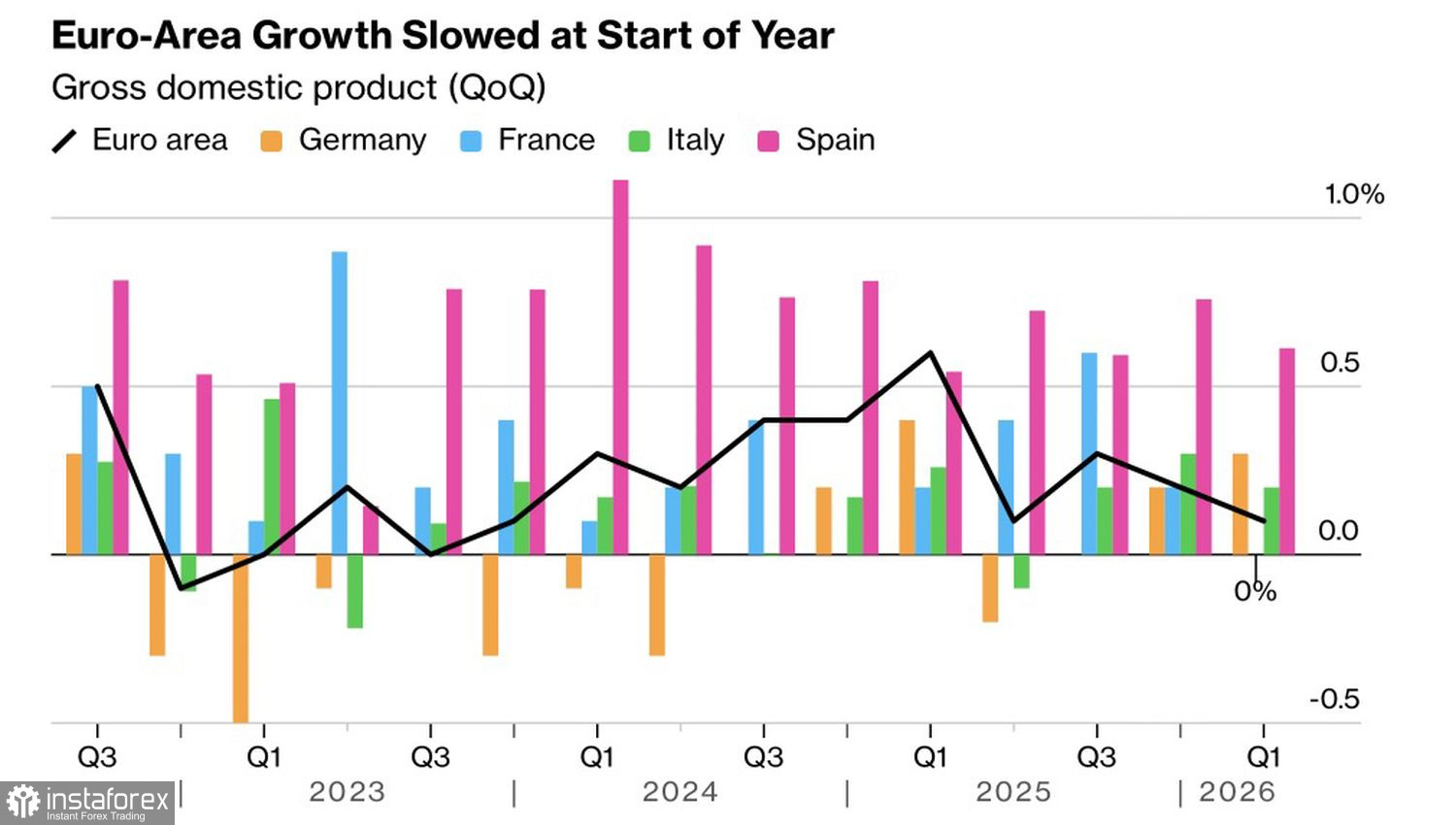

Пазарите очакват, че Европейската централна банка ще поеме по подобен път. Още повече че потребителските цени в еврозоната са се повишили до 3%, най-високото ниво от септември 2023 г. Въпреки това икономическият растеж през първото тримесечие не оправда очакванията. Изразеният стагфлационен фон затруднява вземането на решение от страна на ЕЦБ относно лихвения процент. Експертите на Bloomberg прогнозират едно повишение на лихвата през юни, докато фючърсният пазар залага на две действия по затягане на паричната политика.

Динамика на БВП в еврозоната и отделните страни

По мое мнение понижението в цената на Brent изглежда необичайно на фона на слуховете, че САЩ възобновяват бомбардировките над Иран, за да тласнат Техеран към преговори. Протокът Хормуз остава затворен и според прогнозите на Polymarket вероятно няма да бъде отворен преди началото на юли. При такива условия дефицитът на петрол на пазара ще нараства, което по логика би трябвало да тласка цените още по-нагоре. Нима инвеститорите наистина вярват, че нова вълна от бойни действия ще направи Ислямската република по-сговорчива и ще доведе до край на конфликта в Близкия изток?

Тази теория трябва да бъде тествана. Само бих отбелязал, че инфлацията се предава чрез цените на петрола с определено закъснение. Ако инфлацията остане висока, това ще проправи пътя за налагане на парични ограничения от страна на Fed.

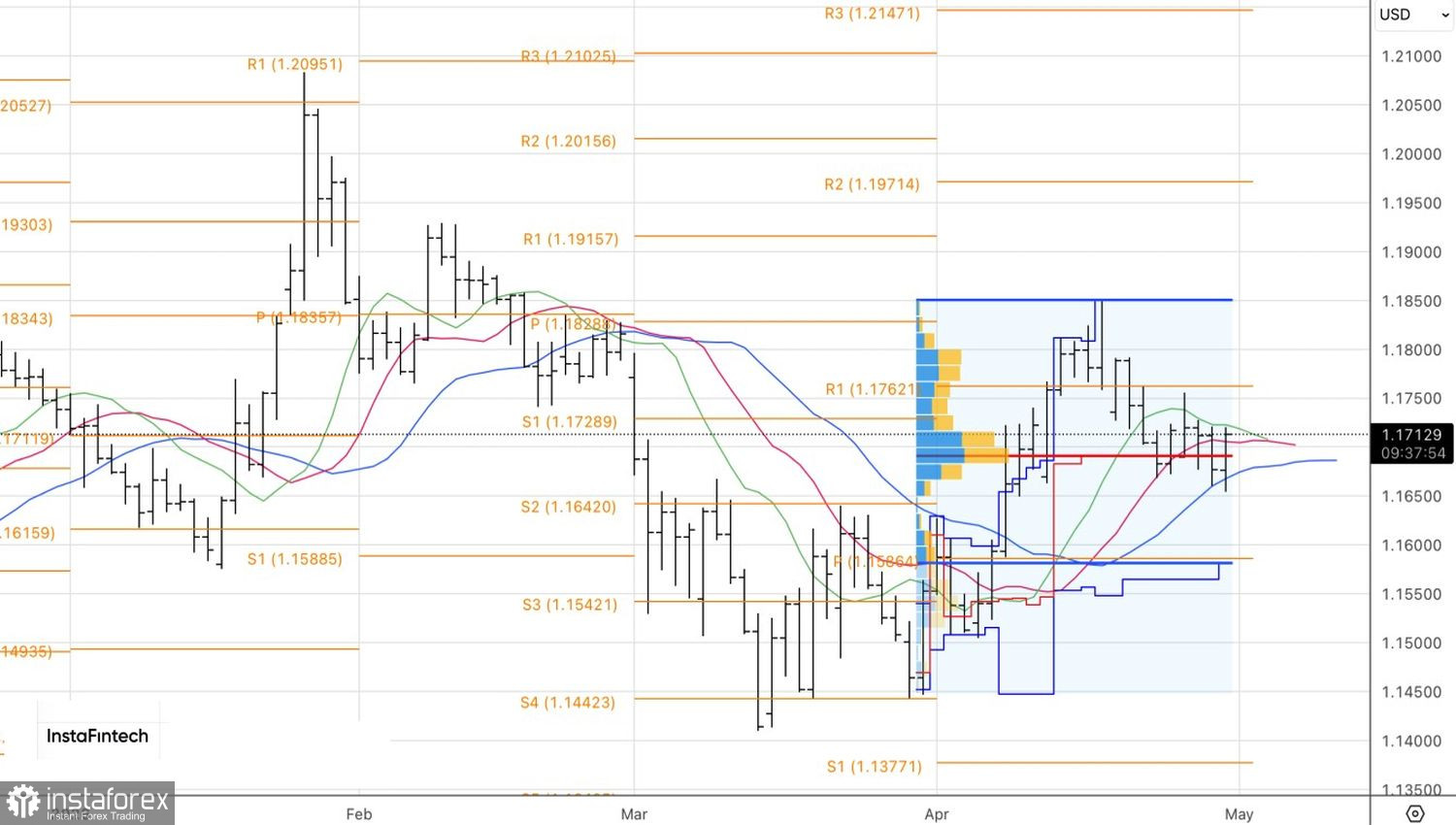

Технически, на дневната графика EUR/USD се оттласна от две от трите пълзящи средни. Пробивът на третата пълзяща средна, който би изтласкал еврото до 1,173 долара, би бил „бичи“ сигнал за еврото. Въпреки това, отскок от това ниво на съпротива или връщане под справедливата стойност при 1,169 би дал основание за формиране на къси позиции в основната валутна двойка.