Празниците предотвратиха фалшиво рали в S&P 500. Коментарите на президента на САЩ Доналд Тръмп за напредък в преговорите с Иран можеха да предизвикат нова вълна от покупки на акции. Вместо това американски военни кораби откриха огън по ирански лодки, които поставяха мини в Ормузкия проток, последвано от ответни удари по военни цели — действия, които приличат повече на ескалация, отколкото на деескалация. Това едва ли ще се хареса на широкия фондов пазар.

На пръв поглед S&P 500 изглежда игнорира конфронтацията между САЩ и Иран. Ралито на американските акции се опира на впечатляващи корпоративни печалби и икономическа сила, докато геополитиката е изтласкана на заден план. Въпреки това, колкото по-дълго се проточва конфликтът в Близкия изток, толкова по-силно се усещат ефектите му на пазара на акции.

Доходност по държавните облигации и динамика на цените на петрола

Геополитиката влияе основно върху S&P 500 през пазара на облигации. Поскъпването на Brent повиши инфлационните очаквания и изтласка доходността по американските държавни облигации нагоре. Теоретично това би трябвало да увеличи разходите за финансиране на компаниите, да свие печалбите и да предизвика корекция в широкия индекс. На практика решаващият фактор ще бъде доколко емитентите могат да набавят финансиране от други източници — а тук изкуственият интелект помага съществено.

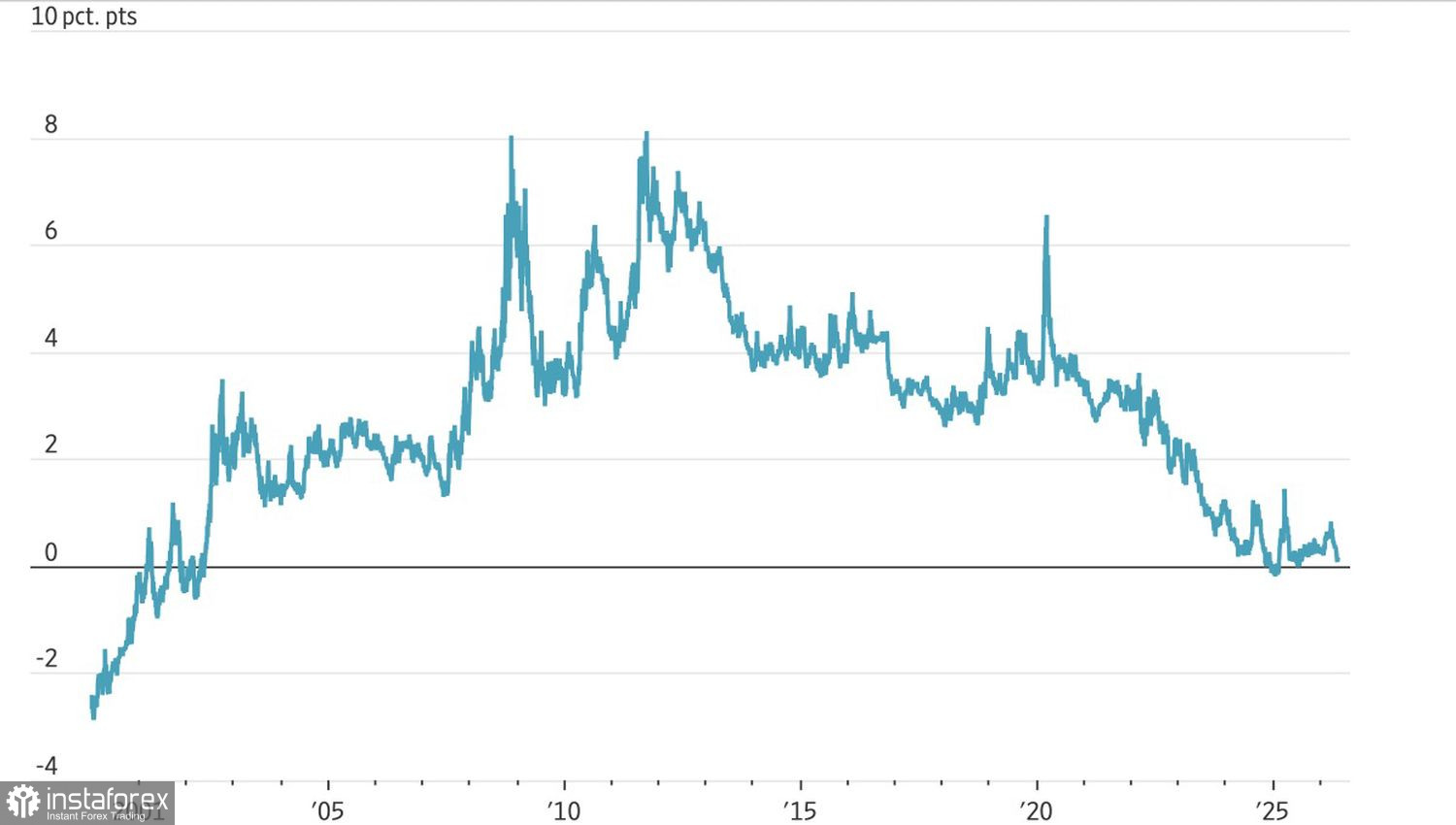

Оценките разказват друга история. С покачването на доходността по държавните облигации акциите стават по-скъпи на база коригиран риск. Премията за риск при акциите в момента е близка до нулата, приблизително на равнище с доходността по държавните облигации. Държавните облигации се възприемат като най-сигурните активи, а акциите — като рискови, така че би трябвало да съществува риск премия; липсата ѝ увеличава вероятността за балон в S&P 500.

Динамика на премията за риск при акциите

Фактът, че S&P 500 до голяма степен пренебрегва геополитическите фактори, може да означава ограничен потенциал за повишение, ако в Близкия изток бъде постигнат траен мир. На много пазари реакцията би била пълно обръщане на посоката на движение, но не непременно и при акциите.

Основните печеливши от напрежението между САЩ и Иран бяха петролът и щатският долар, а губещите – US Treasuries и златото. Ако мирът се възстанови, Brent и доларът вероятно ще бъдат подложени на силен натиск за продажби, доходността по американските държавни облигации би се сринала, а търсенето на злато би се възстановило. S&P 500 вероятно също би се повишил, но всеки ръст по-скоро ще бъде умерен – пазарът вече е калкулирал очакванията за разрешаване на конфликта и голяма част от движението би било по-скоро препотвърждение на този факт.

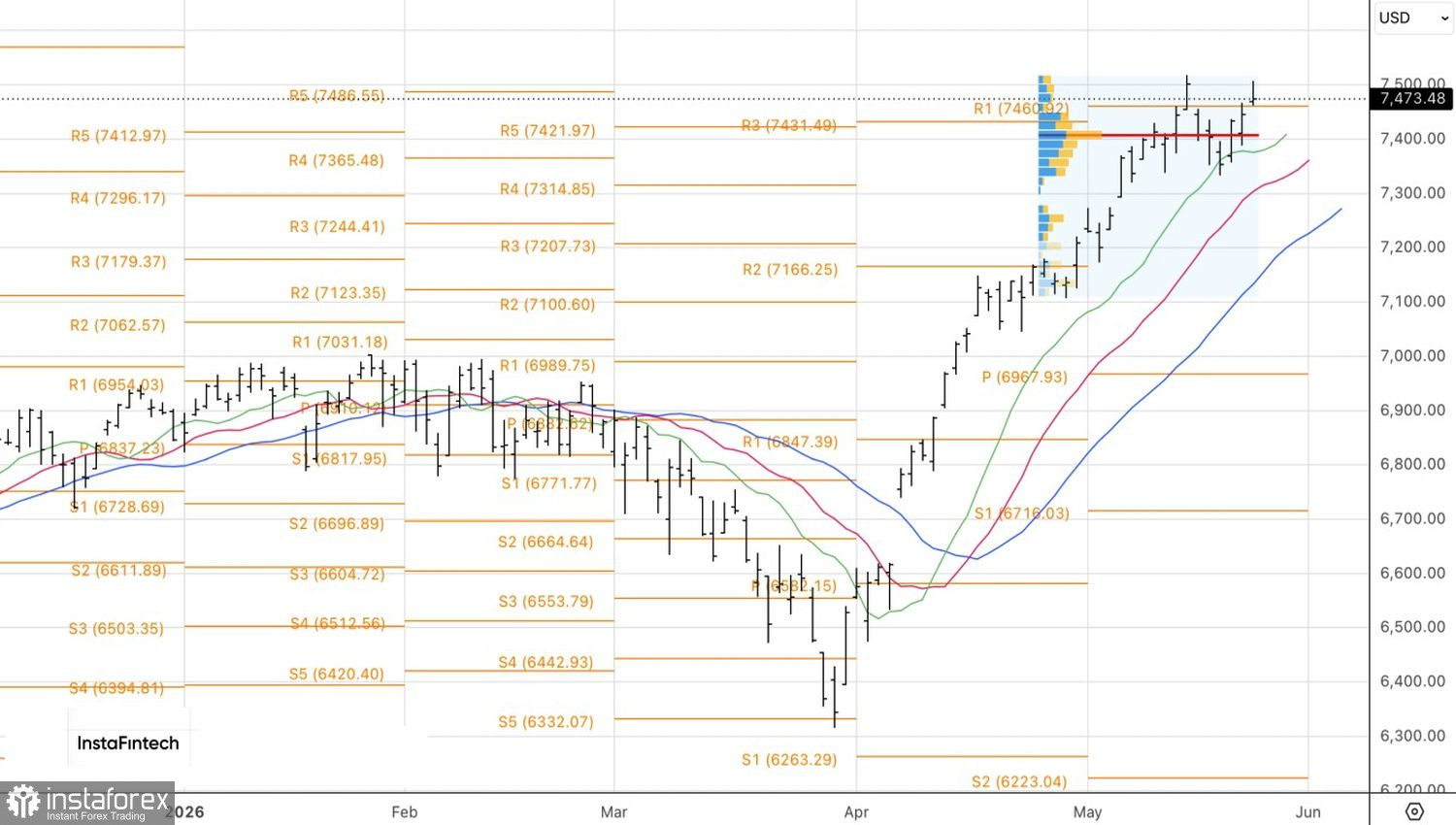

От техническа гледна точка си струва да се следи за обръщащи модели на дневната графика на S&P 500 – формации 1–2–3 и потенциален двоен връх. При такъв сценарий корекция би била вероятна. Обратното – ако „биковете“ успеят да задържат цените над нивото на пивота при 7 460 пункта, това би подкрепило по-нататъшно натрупване на дълги позиции.