Конфликтът в Близкия изток в момента е по-близо до края си, отколкото до началото. Това обстоятелство допринася за спада в цената на Brent. Май беше най-лошият месец за сорта от Северно море от март 2020 г. насам. Намаляването на геополитическата рискова премия на фона на слухове за предстоящо споразумение между САЩ и Иран оказва съществен натиск върху Brent. Въпреки това Goldman Sachs вижда двустранни рискове.

„Биковете“ за Brent все още не губят надежда. Колкото по-дълго Вашингтон и Техеран преговарят, толкова по-малко време остава, преди световните запаси от суров петрол да спаднат до критично ниски нива. Това би трябвало да доведе до повишение на цените. Страните са в етап на размяна на предложения относно детайлите на предстоящата сделка. Съществува риск едната страна да остане неудовлетворена и преговорите да бъдат провалени. Накрая, въпреки примирието, сблъсъците между противниците продължават.

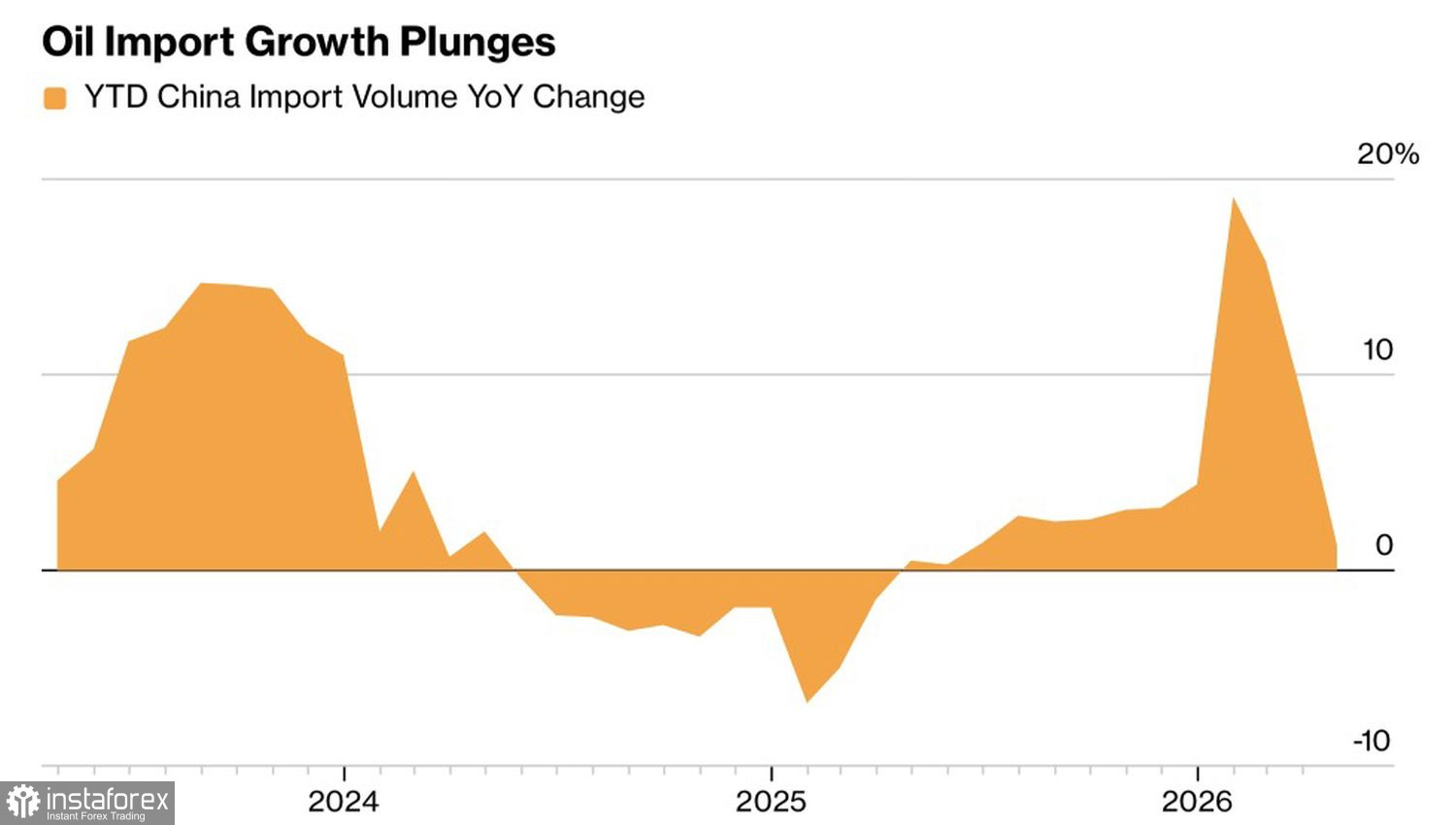

Динамика на вноса на петрол в Китай

Goldman Sachs не изключва възможността проблемите от страна на предлагането да продължат да се задълбочават, което да доведе до поскъпване на Brent. Възможен е обаче и друг сценарий: спад в търсенето, който напротив – би натиснал цените надолу. Най-доброто „лекарство“ за високите цени са самите високи цени, тъй като водят до ограничаване на потреблението. Този процес протича особено бързо в Китай, който значително е намалил вноса си на черно злато.

Преди конфликта в Близкия изток Китай, с неговото ненаситно търсене на петрол, действаше като буфер срещу поскъпването. Сега обаче настъпи моментът, в който фокусът на страната върху електрическите автомобили направи ненужно закупуването на толкова много черно злато, особено при тези ценови нива. Нефтените рафинерии значително съкратиха покупките и производството, тъй като по-рано работеха при обеми, значително надхвърлящи реалното потребителско търсене.

В резултат на това, благодарение на рязкото свиване на китайския внос и съществения ръст на американския износ, ралито при Brent беше овладяно. Ако Китай не се върне към предишните обеми на закупуване, петролът рискува да падне под нивата от преди войната. Необходимо условие за това би било уреждането на конфликта в Близкия изток.

Въпросът е: колко бързо? Goldman Sachs дава предпазлива прогноза за средна цена на северноморския сорт от 90 долара за барел през 2026 г., като подчертава, че рисковете са в двете посоки.

Така цената на петрола би могла да се повиши, ако САЩ и Иран не успеят да излязат от задънената улица и световните запаси спаднат до критични нива. Обратно, черното злато може да поевтинее, ако глобалното търсене се свие заради прекалено високите цени и намаляване на нуждата на Китай от суров петрол.

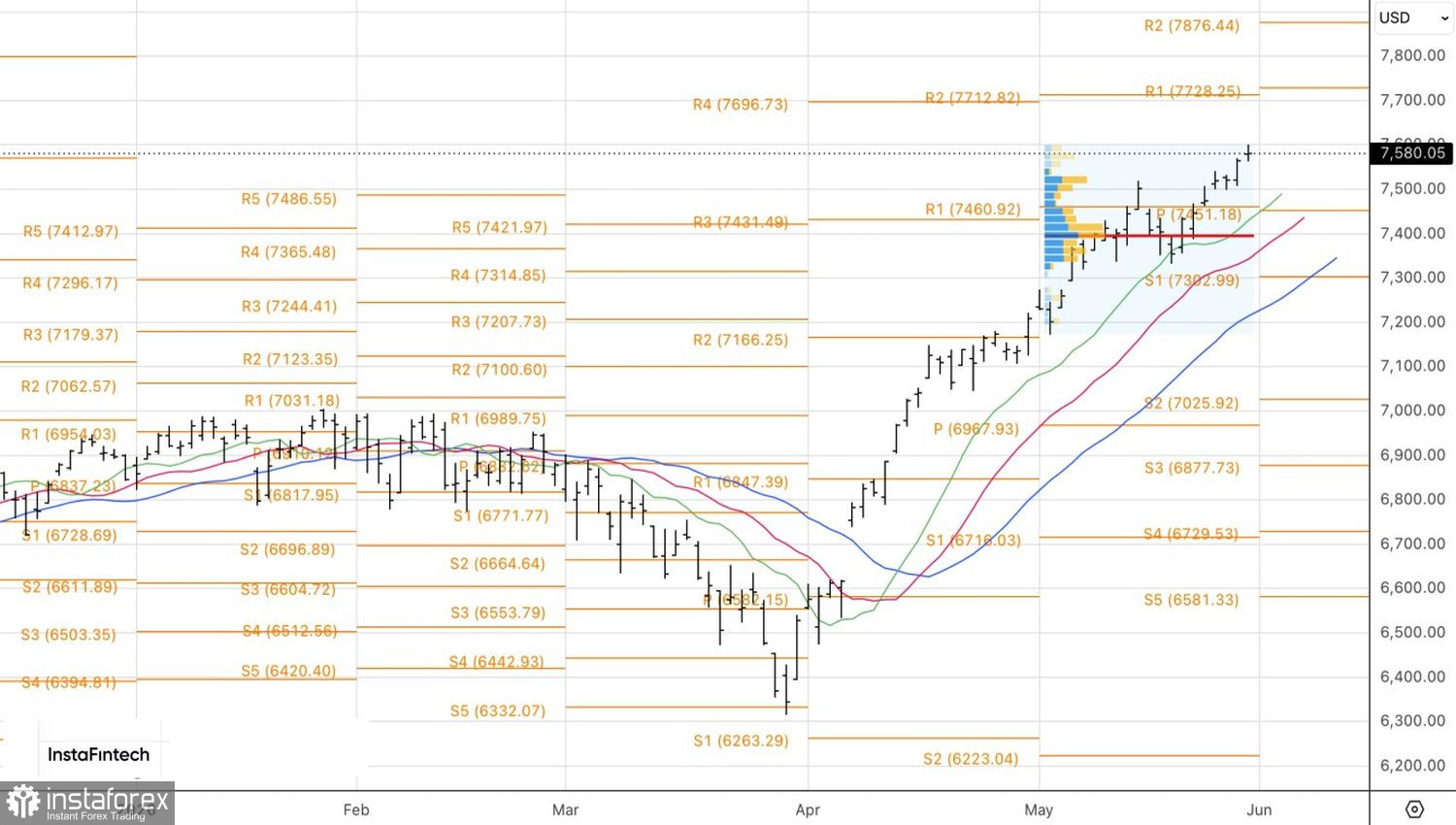

Технически, на дневната графика Brent показва, че „биковете“ се опитват да реагират на doji bar и да започнат контраатака. Въпреки това пазарните настроения остават мечи. Това дава основания за продажби на сорта от Северно море при покачване на цената с последващ отскок от съпротивата при 99 долара за барел или за спад към подкрепата при 92,9 долара с последващ успешен тест.