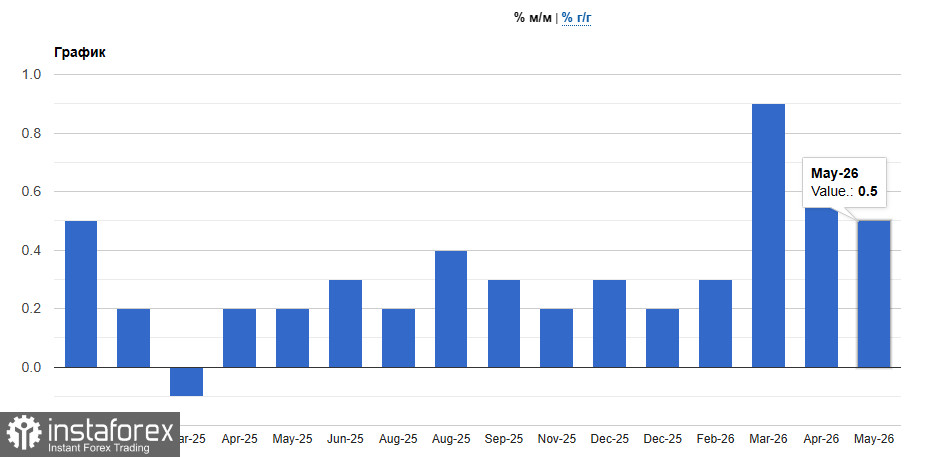

Доларът се повиши леко, след като докладът за CPI за май потвърди най-лошите опасения на пазара. Инфлацията в САЩ се ускори до 4,2% на годишна база — най-високото равнище от началото на 2023 г. На месечна база цените се повишиха с 0,5%. Реалното средно почасово заплащане спадна с 0,7% на годишна база — най-големият спад за последните над три години. Всичко това показва, че американците обедняват на фона на рекордно ниско потребителско доверие.

Повече от половината от нарастването на общия CPI беше обусловено от енергията – бензинът скочи със 7% на месечна база. Това е обяснимо: затвореният проток Хормуз, войната с Иран и повишените цени на петрола. Единствената положителна страна в отчета обаче беше базисният показател: изключвайки храните и енергията, цените се повишиха само с 0,2% на месечна база – под прогнозите. Цените на храните се увеличиха едва с 0,1%; цените на говеждото, доматите и сиренето всъщност се понижиха. Услугите в транспорта, здравните застраховки и цените на новите автомобили също отбелязаха спад. Това дава на Fed формално основание за пауза – но само формално.

Проблемът е, че дори войната да приключи бързо, инфлационният натиск няма да изчезне. Икономистите предупреждават за вълна от вторични ефекти: сътресенията на пазара на торове в крайна сметка ще повишат цените на храните, по-високите транспортни разходи ще се прехвърлят по цялата верига за потребителски стоки, а възстановяването на запасите от петрол ще отнеме месеци. С други думи, повторното отваряне на протока Хормуз няма да донесе бързо облекчение за бюджетите на домакинствата.

Това е изключително неудобен сценарий за Fed. Срещата на 16–17 юни – първата под ръководството на Kevin Warsh – с голяма вероятност ще завърши с пауза, имайки предвид геополитическата несигурност. В същото време пазарите вече калкулират повишение на лихвите до края на годината, а отчетът за май само засили това очакване.

Базисната инфлация, която се движи под очакванията, дава на Warsh възможност да подхожда предпазливо, но общият CPI от 4.2%, в комбинация със спадащите реални заплати, представлява политически и икономически токсична смес.

Всичко това подсказва, че въпреки умереното нарастване на търсенето на рискови активи, щатският долар все още вероятно ще остане търсен сред големите трейдъри и пазарни участници.