Bank of Canada запази основния си овърнайт лихвен процент без промяна на ниво 2,25%, напълно в съответствие с очакванията на пазара. Общият тон на изявлението и въвеждащите коментари на гуверньора Macklem на пресконференцията бяха неутрални. Bank of Canada премина в режим на наблюдение, избягвайки резки промени в паричната политика и целейки да придобие по-ясна представа за ключовите рискове, които влияят върху инфлационните перспективи. В резултат на заседанието пазарът не получи нова информация, което се отрази в сдържена реакция.

Решението на Bank of Canada беше взето на фона на данните за БВП за първото тримесечие, показващи начало на техническа рецесия. Очевидно този фактор не можеше да бъде пренебрегнат. В подобни условия повишаване на лихвения процент би било нелогично; понижение на лихвите обаче също не е възможно заради устойчиво високия риск от нарастване на инфлацията.

Другите канадски икономически показатели също не наложиха незабавни промени в политиката. Докладът за пазара на труда за май беше особено силен – създадени бяха 88 000 нови работни места, което значително надхвърли очакванията на анализаторите за 10 000. Равнището на безработица спадна от 6,9% на 6,6%, тъй като ръстът на заетостта изпревари предлагането на труд. Средното почасово възнаграждение се увеличи с 3,0% на годишна база през май, при 4,5% през април, което също може да се оцени положително от гледна точка на овладяване на инфлацията.

Този силен отчет позволи на Bank of Canada да потвърди валидността на настоящата си стратегия на въздържане от действия. Предварителните данни за БВП за април показаха ръст от 0,4%, а силните показатели на пазара на труда подсказват, че икономическата активност може да се възстанови през второто тримесечие.

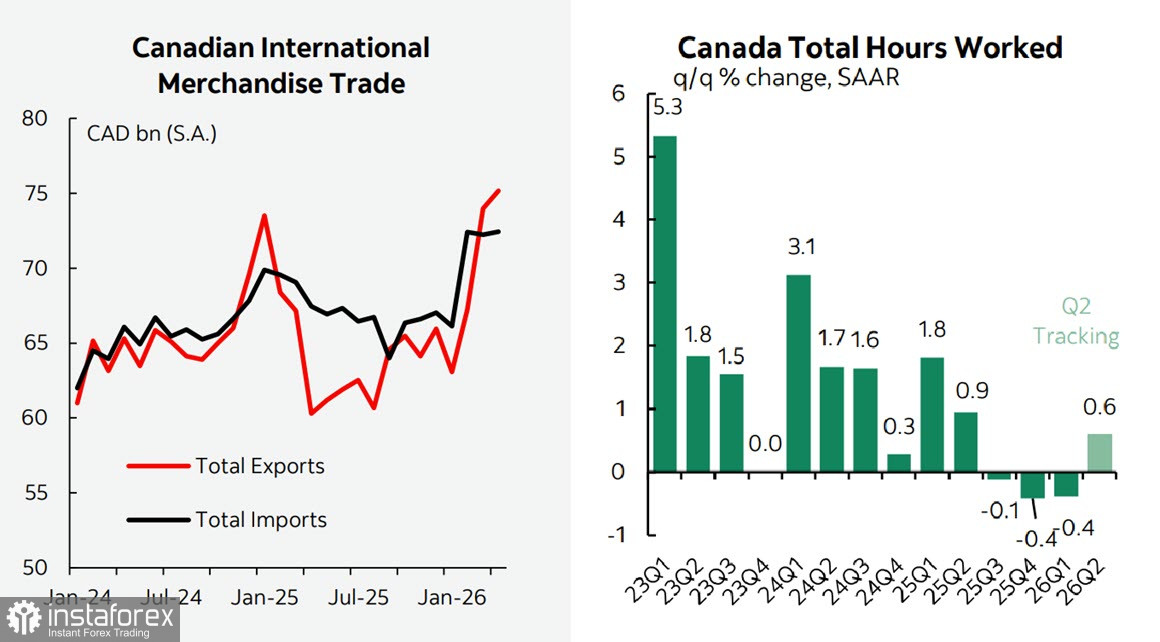

Търговският баланс на Канада за април също показа положителна динамика, като беше отчетен излишък от 2,7 млрд. CAD в сравнение с 1,8 млрд. CAD през предходния месец. За това допринесоха нарастващите цени на петрола, но трябва да се отбележи и силното представяне в други категории износ. Търговският излишък със Съединените щати също се увеличи, което показва, че опасенията относно търговските условия, породени миналата година от повишенията на тарифите от епохата на Trump, не са оказали съществено въздействие върху канадската икономика.

Към момента може да се приеме, че за значимо укрепване на канадския долар е необходимо устойчиво икономическо възстановяване. Все още обаче има ограничени основания за такъв импулс.

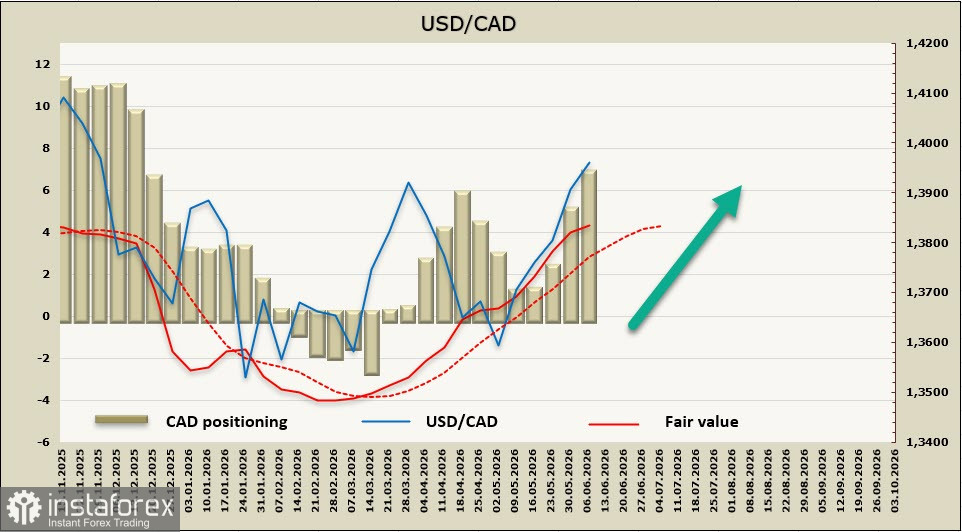

Нетната къса позиция в CAD се увеличи през отчетната седмица с 1,81 млрд. до -6,8 млрд. Негативното настроение (bearish bias) се засилва, като справедливата стойност остава над дългосрочната средна и продължава да нараства.

USD/CAD достиг нивото на съпротива 1.3930–1.3965, което в предишния анализ беше определено като основна цел. Трендът остава възходящ. От техническа гледна точка, след опита за пробив над 1.3965 е възможна лека корекция, която може да се използва за откриване на нови дълги позиции. По-вероятният сценарий обаче е устойчив пробив над 1.3965 и продължение към следващата цел при 1.4139.