Дяволът е в детайлите. Въпреки уверенията на Donald Trump, че САЩ няма да плащат репарации на Иран, споменаването на икономическа програма за възстановяване на Ислямската република на стойност 300 милиарда долара сериозно разтревожи инвеститорите. В нея ще участват както американски, така и близкоизточни държави. Като цяло сделката изглежда неблагоприятна за Белия дом, тъй като предполага отваряне на Ормузкия проток и възстановяване на трафика до предвоенното равнище в рамките на месец, заедно с неясни обещания от Техеран относно ядрената му програма. Предстоят преговори, а нарастващата несигурност подкрепя низходящото движение на EUR/USD.

Еуфорията около края на конфликта в Близкия изток постепенно отшумява. Не се наблюдава бързо отслабване на щатския долар на фона на спадащите доходности по държавните облигации и цените на петрола. Освен това изказванията на представители на Европейската централна банка за негативните последици от напрежението между САЩ и Иран оставят смесени впечатления.

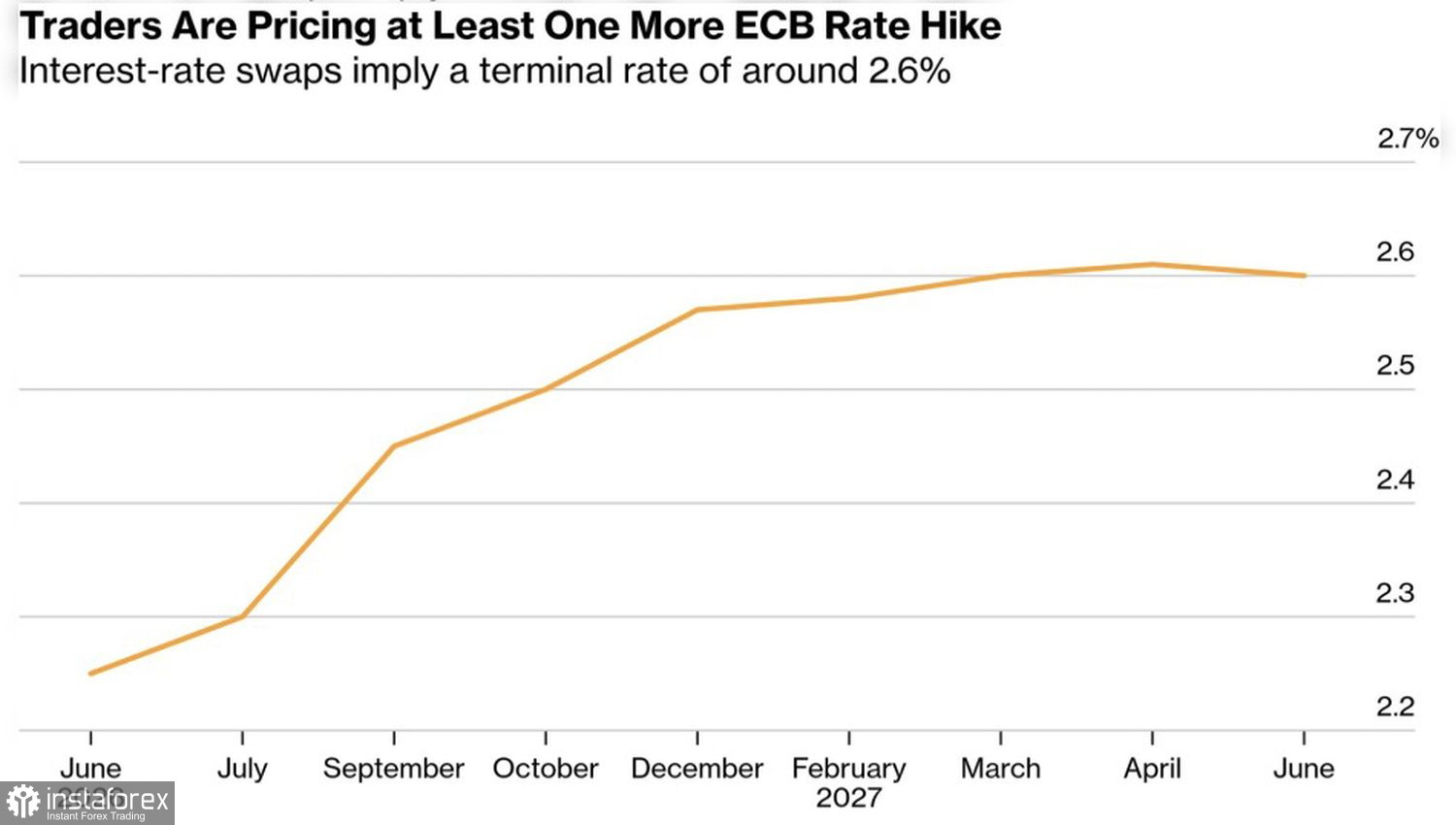

Динамика на пазарните очаквания за лихвения процент на ЕЦБ

Според представители на управителния съвет високите цени на енергията вече са се пренесли в базисната инфлация. Затова инвеститорите трябва да са подготвени Европейската централна банка да продължи цикъла на повишаване на лихвените проценти.

На пръв поглед това е „бичи“ фактор за EUR/USD. Въпреки това, продължително затягане на паричната политика в слаба икономика може да доведе до рецесия в еврозоната.

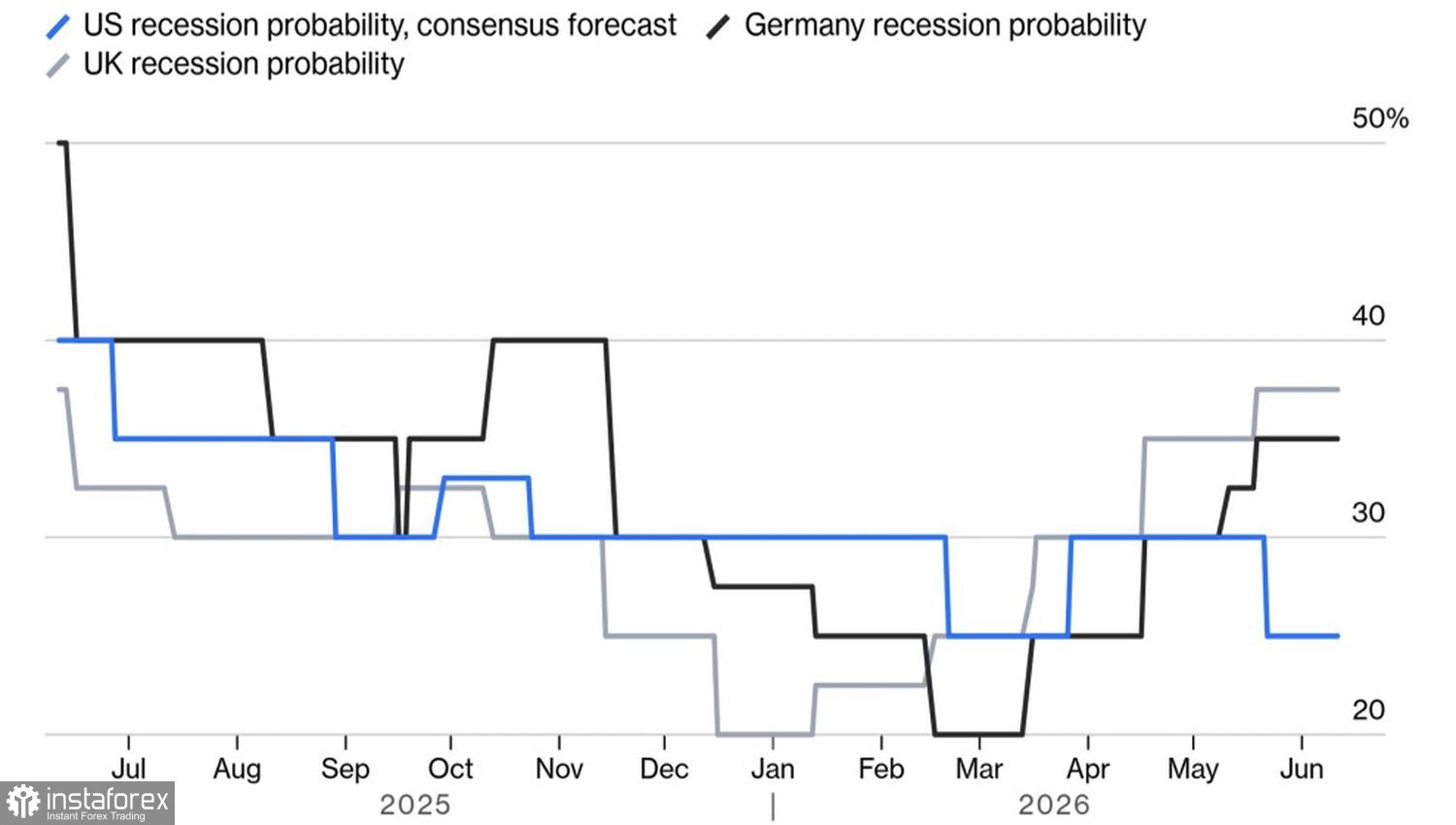

Динамика на вероятността от рецесия в САЩ и европейските страни

За разлика от това, ситуацията в САЩ е напълно различна. Пазарът на труда показва най-силните си резултати от 2023 г. насам, а потребителските цени са нараснали до 4,2%. Икономиката е силна като бик, подпомогната от рекорден износ на енергийни ресурси, а Федералният резерв не планира да повишава лихвите. Напротив – Белият дом настоява централната банка да разхлаби паричната политика. В тази посока Trump назначи Kevin Warsh за председател на Fed.

Ситуацията напомня за 70-те години с петролния кризис, загубата на независимост на Fed и цикъла на понижения на лихвите, който доведе до двуцифрена инфлация. Повторение на тази история заплашва да извади инфлацията извън контрола на централната банка и да доведе до т.нар. трансатлантическа стагфлация – когато потребителските цени в Северна Америка растат, докато Европа се люлее на ръба на рецесия.

Кое от двете злини е по-голямото? Смятам, че тази комбинация може да доведе до временно укрепване на щатския долар; но загубата на независимост на Fed може да предизвика неконтролируем срив на „зелената“ валута, независимо от състоянието на икономиката на валутния блок в онзи момент.

Юнското заседание на FOMC ще помогне да се изясни съдбата на EUR/USD. Не се очакват промени в паричната политика, но актуализираните прогнози за лихвения процент по федералните фондове и пресконференцията на Warsh ще имат голямо значение.

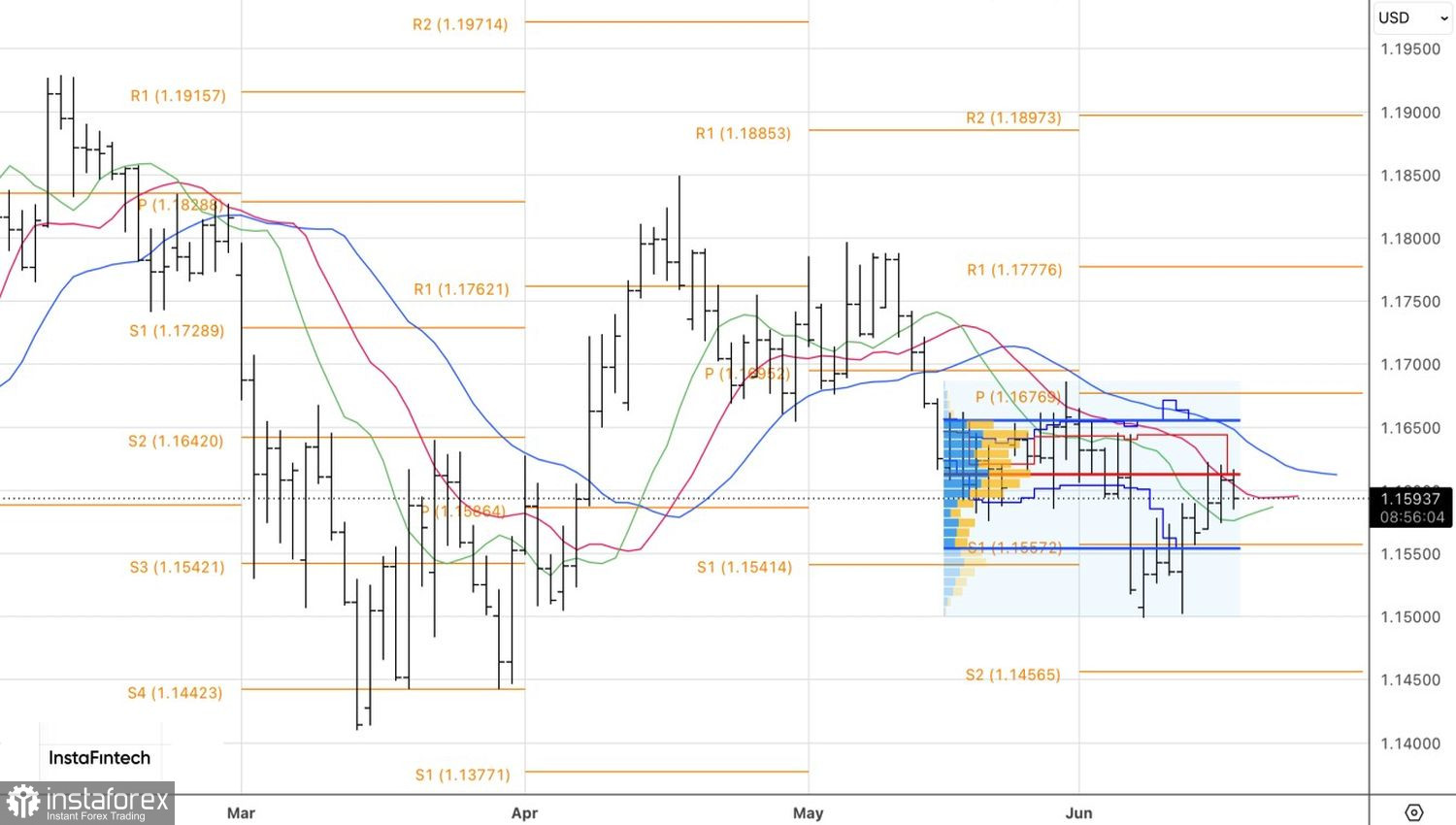

От техническа гледна точка, дневната графика на EUR/USD показва продължаваща битка за справедлива стойност при 1.1615. Пробив нагоре над това ниво представлява възможност за покупки на еврото.