Вчера златото проби под психологическото ниво от 4 000 долара и продължава да се понижава. Днес металът губи още 0,5% до около 3 981 долара за тройунция, след близо 3% срив в предходната сесия. За първи път от ноември 2025 г. насам златото падна под границата от 4 000 долара. Среброто се срина заедно със златото, като в сряда поевтиня с почти 7% и спадна под 60 долара за първи път от декември. Изглежда, че многогодишният възходящ тренд при благородните метали е към своя край.

Мащабът на обръщането е впечатляващ. През последните три години златото отбелязваше двуцифрени годишни ръстове и повече от удвои стойността си, движено от покупки от централни банки, управляващи активи и индивидуални инвеститори. Металът достигна пик от около 5 600 долара за тройунция в края на януари и оттогава е паднал с повече от 20% от върховата си стойност. Този праг традиционно бележи началото на мечи пазар. С други думи, златото технически премина от възходящ към низходящ тренд – и този преход се разигра пред очите ни.

Причините зад това обръщане се вписват в ясен и познат наратив. Основният спусък беше конфликтът между Съединените щати и Иран, който повиши цените на енергията и подхрани инфлацията. Повишената инфлация принуди Федералния резерв да поддържа висок лихвен процент, а перспективата за допълнителни повишения на лихвите под ръководството на новия „ястребски“ председател на Федералния резерв, Kevin Warsh, допълнително подкопа привлекателността на актив без доходност като златото.

Особено внимание заслужава т.нар. „currency debasement trade“. Тази тема дълго време подкрепяше бичия пазар, тъй като инвеститорите предпочитаха злато и Bitcoin пред валути, считани за уязвими заради фискални проблеми. Сега и този тренд губи инерция. Масови инвестиции в изкуствен интелект и относително изгодната позиция на Съединените щати на енергийните пазари укрепиха долара спрямо валутите на икономики в Европа и Азия, които са нетни вносители на енергия. Всичко това подсказва, че наративът за цикличния изключителизъм на Америка е изместил опасенията за дългосрочното структурно обезценяване на долара. Силен долар и устойчива инфлация в момента са двата най-сериозни насрещни вятъра пред златото.

Прави впечатление, че дори най-убедените „бикове“ за златото започват да отстъпват, както вече съм писал. Goldman Sachs понижи годишната си прогноза за края на годината с 500 долара – до 4 900 долара за тройунция, а Deutsche Bank намали целевата си цена за четвъртото тримесечие с 17%. Формално тези прогнози все още предполагат потенциал за ръст спрямо текущите нива, но фактът, че толкова много институции ревизират очакванията си надолу, сигнализира за ясно обръщане в настроенията.

Ако повторното отваряне на Ормузкия проток бързо доведе до спад на инфлацията в следващите месеци и Fed спре повишаването на лихвите след още едно или две увеличения, фундаменталната основа за нов възходящ етап при златото може да бъде възстановена. Дългосрочният бичи аргумент – продължаващите покупки от централни банки по света – не е изчезнал. В момента обаче пазарът се движи от логиката на силния долар и високите лихвени проценти, а тази логика работи срещу метала.

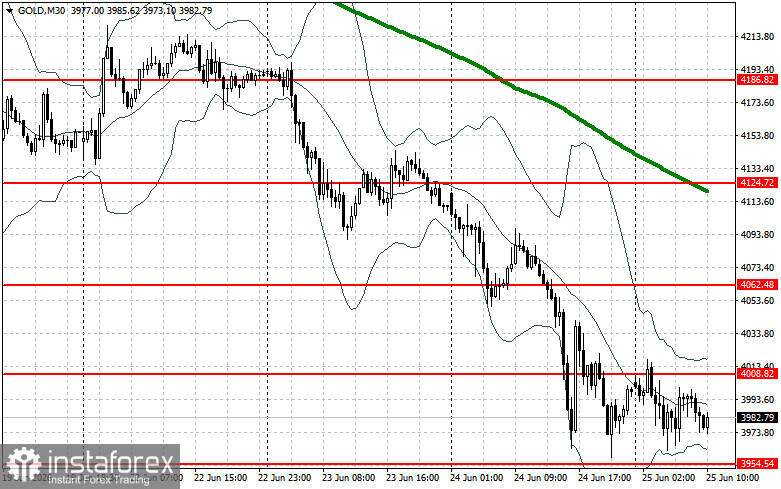

От техническа гледна точка купувачите трябва да си върнат най-близкото ниво на съпротива при $4 008. Успешно преминаване над това ниво би отворило пътя към $4 062 – ниво, което може да се окаже трудно за пробив. Следващата основна цел нагоре е $4 124.

Ако златото продължи да поевтинява, мечките ще се опитат да овладеят нивото от $3 954. Ако то бъде пробито, излизането под диапазона би нанесло сериозен удар по бичите позиции и може да тласне златото надолу към $3 906, с възможност за по-нататъшен спад към $3 849.