Основните американски борсови индекси приключиха с лек спад вчера. S&P 500 се понижи с 0.22%, Nasdaq 100 спадна с 0.66%, а Dow Jones Industrial Average се понижи с 0.03%.

Разпродажбата в американския полупроводников сектор се прехвърли и в Южна Корея, подновявайки опасенията, че рязкото поскъпване на свързаните с AI акции тази година е отишло твърде далеч, твърде бързо. Индексът KOSPI на Южна Корея се срина с почти 7%, преди да възстанови част от спада. Акциите на Samsung и SK Hynix загубиха над 6%, докато японската Kioxia се понижи с 13% след феноменално рали. В същото време Brent падна до най-ниското си ниво от началото на войната в Близкия изток.

Две конкретни новини предизвикаха разпродажбата и подкопаха тезата за безкраен недостиг на изчислителен капацитет. Първо, има информации, че Meta планира да изгради бизнес за cloud инфраструктура, чрез който да продава достъп до изчислителна мощ и AI модели. Второ, източници съобщават, че Apple води преговори за покупка на чипове от двама китайски производители – развитие, което може да засегне доставчиците от Южна Корея.

Пазарът на петрол остава предсказуемо „мечи“. Brent поевтиня с 1,3% до 70,63 долара за барел – най-ниско ниво от 27 февруари – тъй като потоците през Ормузкия проток се увеличиха. Това подкрепя тезата, че възстановяването на доставките от Персийския залив продължава да натежава върху цените, заличавайки последните остатъци от военнопремиум. По-ниските цени на петрола допринасят за понижаване на инфлацията, което пряко влияе върху изчисленията на централните банки.

Златото поскъпна за втори пореден ден и се търгува над 4 060 долара, след като вчера председателят на Federal Reserve Кевин Уорш заяви, че ценовите рискове са отслабнали през последните седмици. Въпреки че Уорш потвърди решимостта да върне инфлацията към целта от 2%, неговите коментари за отслабващите инфлационни очаквания бяха разчетени като знак, че регулаторът не бърза с повишение през юли. Това отслаби долара, който се стабилизира след два дни на поскъпване.

Сега вниманието е насочено към отчета за заетостта в САЩ. Икономистите очакват стабилен ръст на броя на работните места през юни, макар и малко вероятно да надмине резултата от май. Очаква се наемането да е най-силно в сектора на свободното време и хотелиерството, подпомогнат от Световното първенство, докато заетостта в публичния сектор може да отчете най-бързия си годишен ръст. Това е ключовият разклон по пътя. Ако отчетът потвърди силата на пазара на труда, залозите за повишение на лихвата през септември ще се засилят, което отново ще окаже натиск върху златото и ще подкрепи долара. Ако данните разочароват, аргументите в полза на пауза ще се засилят.

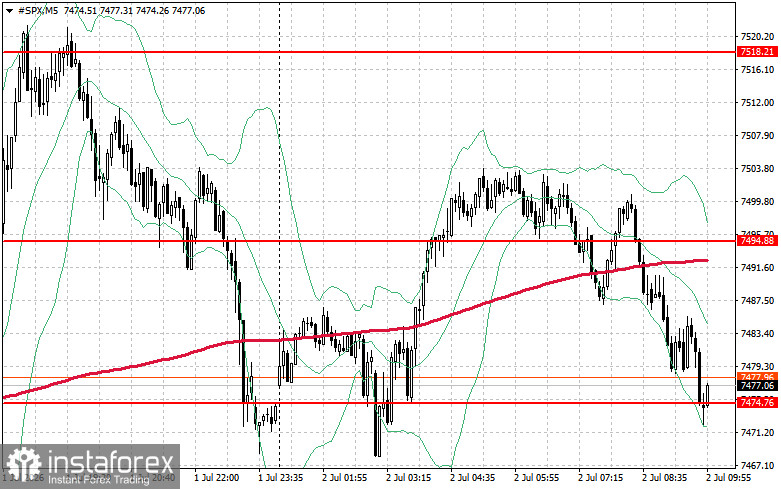

Техническата картина при S&P 500 подсказва, че непосредствената задача пред купувачите днес е да преодолеят съпротивата при 7 474 пункта. Това ще покаже сила и ще отвори пътя към 7 494. Утвърждаването над 7 518 ще засили допълнително позициите на „биковете“. В посока надолу купувачите трябва да защитят нивото 7 451. Пробив там бързо ще върне индекса обратно към 7 427 и ще отвори път към 7 404.