Мълчанието е злато. Това изглежда е изборът на новия председател на Fed Kevin Warsh, който отказа да каже на присъстващите на симпозиума на ECB в Португалия дали Federal Reserve ще повиши лихвените проценти на следващото си заседание. Пазарите приеха тази несигурност спокойно: дериватите на CME оценяват вероятността за затягане на политиката този месец на под 30%.

Динамика на борсовите индекси

Основните фондови индекси в САЩ приключиха сесията разнопосочно. Икономически чувствителните компании в S&P 500 се представиха по-добре от технологичните гиганти, след като производственият PMI на ISM нарасна за шести пореден месец.

На пръв поглед макроикономическата картина подкрепя оптимизма на инвеститорите. Производствената активност расте вече половин година — рядко темпо през последните години, особено след петролния шок. Охлаждането на цените на входящите суровини свали част от инфлационния натиск, който допреди не толкова отдавна караше трейдърите да се опасяват от нови повишения на лихвите от Fed. Така Wall Street отговаря на въпроса, задаван още от началото на лятото: дали сегашното широко пазарно рали не е твърде тясно базирано? Цикличните акции обикновено реагират първи при подобни промени и не разочароваха в търговията в първия ден на юли.

Ложка катран дойде от данните на ADP. През юни частният сектор е добавил 98 000 работни места — под очакваните 110 000. Пазарът на акции до голяма степен пренебрегна разминаването: публикуването на данните предхожда основния правителствен доклад за заетостта и инвеститорите предпочетоха да изчакат пълната картина. Слабият резултат напомня, че устойчивостта на икономиката все още има нужда от потвърждение. Ако пазарът на труда разочарова, аргументите в полза на затягане на паричната политика от Fed ще отслабнат — а цикличното рали на S&P 500 ще бъде поставено под въпрос.

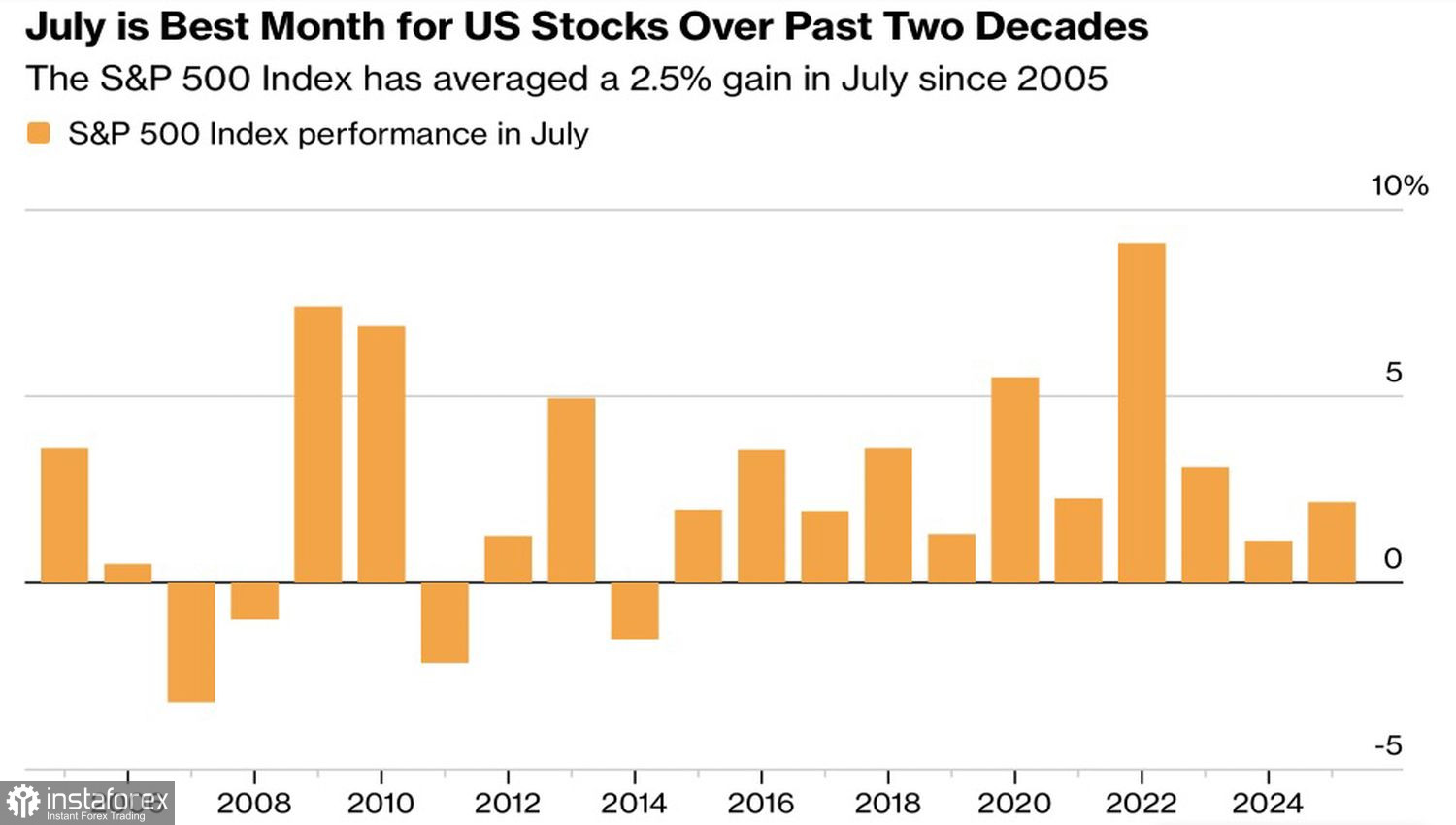

Сезонност при S&P 500

Сезонността е на страната на „биковете“. Исторически юли е най-силният месец за S&P 500 през последните две десетилетия: от 2005 г. насам индексът бележи средно повишение от 2,5% – над четири пъти над средното месечно движение през останалите 11 месеца. Не е имало губещ юли от 2014 г. насам.

Въпреки това благоприятната сезонност се сблъсква с фундаментални рискове. Последиците от войната с Иран продължават да влияят върху инфлацията и увеличават натиска върху Федералния резерв. Перспективата за по-високи лихви застрашава корпоративните печалби, а междинните избори през ноември остават непредвидим фактор.

Кошницата Magnificent Seven загуби близо 9% през юни — най-лошото месечно представяне от март 2025 г. насам. Citigroup предупреждава, че рисковете за групата остават повишени и че мечите потоци се засилват както при печелившите технологични компании, така и в рамките на S&P 500 като цяло. Ще успее ли сезонната магия на юли да неутрализира тези насрещни ветрове?

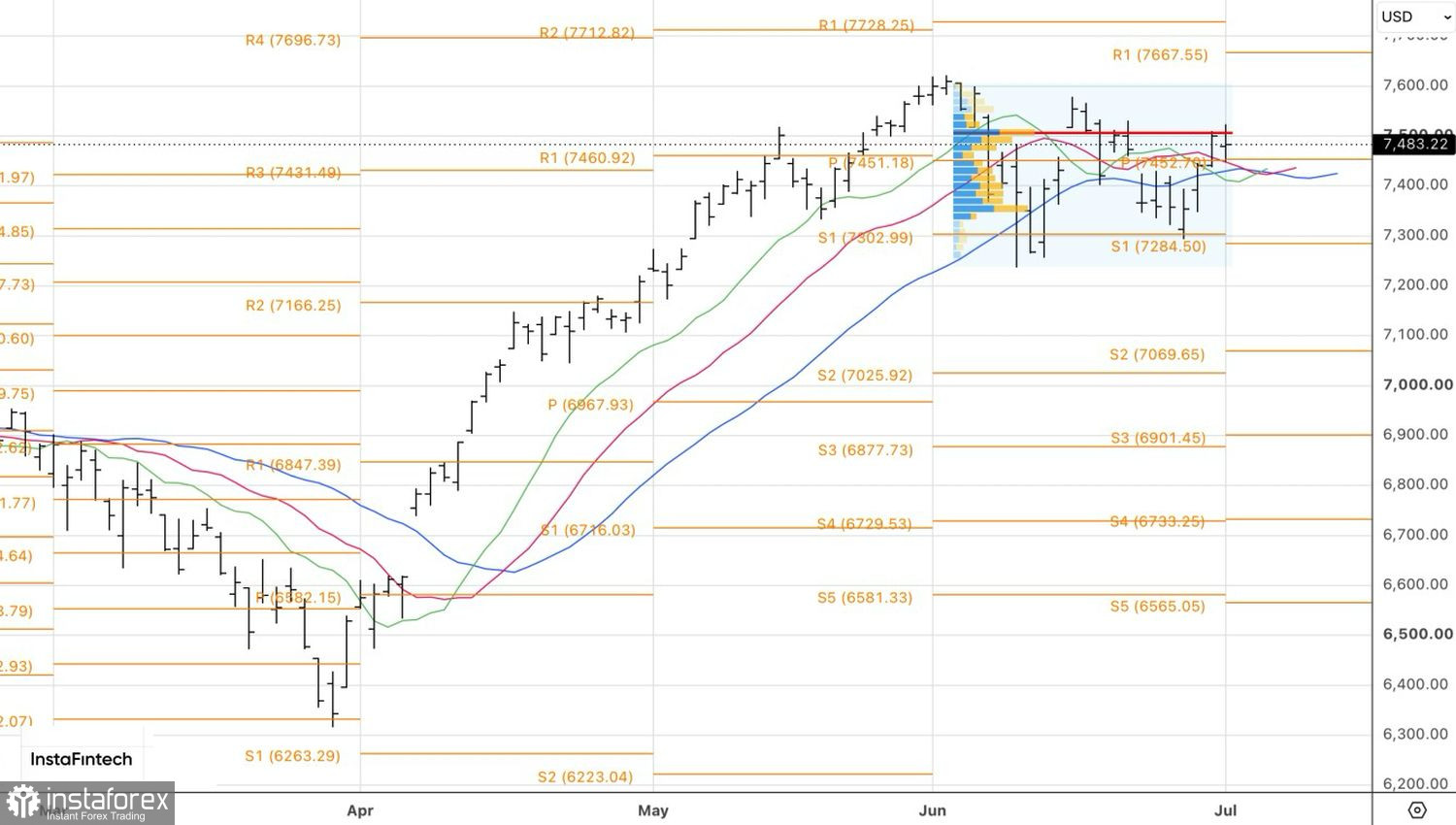

От техническа гледна точка, дневната графика на S&P 500 показа неуспешен тест на справедливата стойност, последван от формиране на doji бар. Пробив под неговото дъно при 7 445 би бил сигнал за продажба. Обратно, растеж над 7 520 би позволил добавяне на дълги позиции.