Всички хубави неща имат край, включително и неудържимото рали при производителите на чипове. Индексът Philadelphia Semiconductor, който току-що отбеляза най-доброто тримесечие в историята си и беше нагоре с около 74% от началото на годината, се срина с над 4,5%. Дори рекордните печалби на Samsung Electronics не спряха инвеститорите да продават. Въпреки това мнозинството от компонентите в S&P 500 все пак затвориха на зелено — пазарът предпочете ротация пред откровена капитулация.

Nasdaq 100 се доближава до своята седма поредна сесия с движения над 1% във всяка посока — серия, която не се е случвала от август 2024 г. Инвеститорите са нервни, но не бягат панически от пазара. Citi твърди, че позиционирането в американските акции продължава да се подобрява благодарение на покриване на къси позиции в S&P 500 и прилив на дългосрочен капитал в Nasdaq 100 и Russell 2000. Нито „биковете“, нито „мечките“ са капитулирали.

Goldman Sachs има различна гледна точка. Банката смята, че капиталоемките бизнеси са в по-добра позиция да се представят по-добре от компаниите, чиято стойност се състои основно от хора и дигитални активи. Инвеститорите все още подценяват среда, в която инфраструктурата и физическите активи възвръщат стратегическото си значение.

UBS остава позитивно настроена към историята за ръста, свързан с изкуствения интелект, и не се отказва от полупроводниците, но предупреждава, че следващият етап от ралито ще разшири кръга на пазарните лидери. Банката разглежда скорошната корекция като четири- до шестседмично „изравняване“ на движението, пауза след бързото покачване през април–май.

Динамика на S&P 500, „hyperscalers“ и производителите на чипове

Morgan Stanley призовава инвеститорите да се върнат към Magnificent Seven: полупроводниковите компании са силно перекупени и става все по-трудно да се идентифицират дългосрочните победители в надпреварата за AI. Данните от началото на годината не са в полза на мегакеповете: индикаторът MAG‑7 на Bloomberg е нараснал с едва около 1% от началото на годината, докато S&P 500, претеглен по пазарна капитализация, е нагоре с 9,8%, а равнопретегленият му вариант — с 12%.

Сезонът на отчетите започва следващата седмица с доклади на големите банки. Основният риск е, че hyperscalers няма да успеят да покрият завишените очаквания на анализаторите за капиталови разходи за AI.

Геополитиката отново излиза на преден план. Министерството на финансите на САЩ отмени разрешението за покупки на ирански петрол в отговор на нападения над танкери в Ормузкия проток, което тласна Brent към 76 щ.д./барел. Нарастващите инфлационни очаквания изтласкаха доходността по американските държавни облигации нагоре.

Накратко, пазарът на акции в САЩ балансира между вярата в AI и предпазливостта преди сезона на отчетите. Ротацията към „реални“ активи може да се окаже нещо повече от епизод — тя може да отбележи началото на нов тренд, ако hyperscalers не успеят да изненадат пазара позитивно.

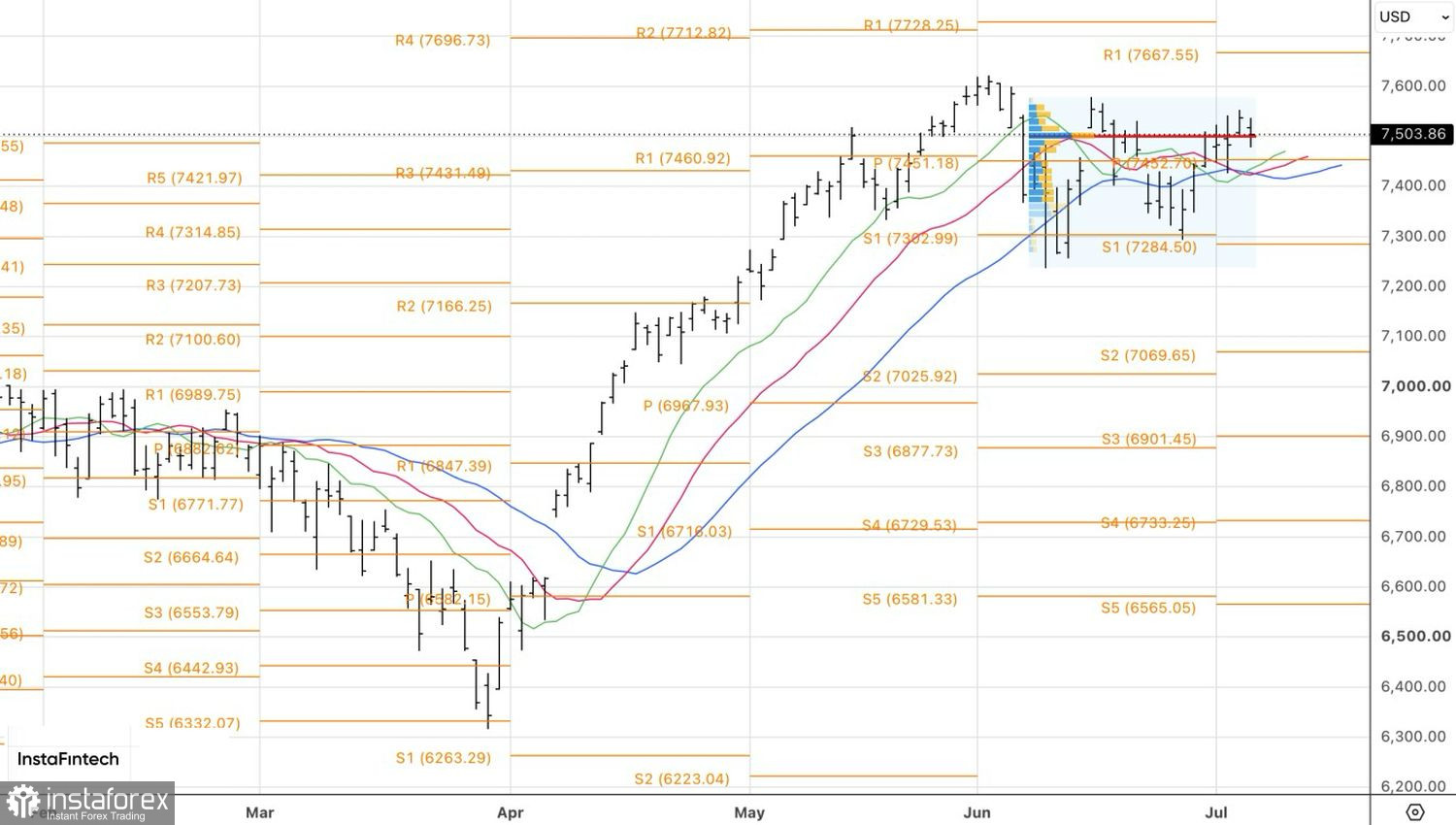

От техническа гледна точка, дневната графика показва, че S&P 500 се е върнал към борба около справедливата стойност при 7 500. Задържане под това ниво би повишило риска от корекция и би отворило път за разпродажби към 7 370 и 7 290. Обратно, „победа“ на биковете би проправила път за изграждане на дълги позиции.